16 de marzo de 2013

16 de marzo de 2013

– Ajustamos a la baja nuestro estimado de cierre de año de 12.80 a 12.50 pesos por dólar y esperamos menor volatilidad el resto de 2013

– El fuerte apetito de los extranjeros por activos mexicanos debería de permanecer ante la buena perspectiva de las reformas estructurales y a pesar de la baja de 50pb de la tasa de referencia por Banxico

– Un mejor desempeño económico en EE.UU., amplia liquidez, menor riesgo sistémico y una posición técnica más favorable deberían de apoyar a la divisa

– Pero la valuación no se ve tan atractiva, lo que debería de limitar una fuerte apreciación respecto al nivel actual

Ajustamos a la baja nuestros estimados del USD/MXN para el resto de 2013, con un cierre de año más favorable para nuestra divisa de 12.80 a 12.50 pesos por dólar. Nuestros nuevos estimados trimestrales también reflejan una mayor fortaleza y menor volatilidad a lo largo del año, pasando de 12.84 a 12.55 al 1T13, 12.91 a 12.68 al 2T y de 12.60 a 12.35 pesos por dólar a finales del tercer trimestre. Dicho ajuste equivale a una apreciación adicional de 2.4% respecto a nuestro estimado previo y se traduciría en una ganancia anual de 2.9%. Los factores en los que estamos más optimistas incluyen: (1) el fuerte atractivo de México en los mercados internacionales ante el avance más rápido de lo esperado de las reformas estructurales; (2) un mejor desempeño de la economía de EE.UU.; (3) menor riesgo sistémico y amplia liquidez, con la posibilidad de mayor estímulo en los próximos meses; y (4) posicionamiento más favorable sobre el peso. A pesar de lo anterior y de que existe el riesgo de un peso inclusive más fuerte al pronosticado, estimamos un ajuste más moderado debido a: (1) una valuación absoluta y relativa a otros emergentes no tan atractiva; (2) potencial de cambios en las formas de intervención “débil” actuales (eliminación del mecanismo de subasta de dólares); y (3) flujos de extranjeros aún fuertes pero potencialmente más moderados respecto a 2012.

A continuación exponemos las razones más importantes detrás del cambio de pronósticos:

(1) Reformas estructurales en nuestro país: Desde hace tiempo hemos estado muy positivos sobre las reformas, su efecto sobre el crecimiento potencial de la economía y la perspectiva de los extranjeros sobre nuestro país. No obstante, su presentación y aprobación ha sido más rápida de la que creíamos inicialmente. La reforma laboral y educativa ya fueron aprobadas y la de telecomunicaciones probablemente también lo sea en el corto plazo. Para el resto del año también creemos que se concretarán la reforma fiscal, energética y de seguridad social. En línea con nuestras expectativas, creemos que es muy probable que las agencias incrementen la calificación de nuestro país en 2013, lo que ha sido sugerido con el cambio de perspectiva de la calificación soberana de México por S&P (para mayor detalle ver nuestra nota “S&P pone en perspectiva positiva la deuda soberana de México” publicada el 12 de marzo pasado). Pensamos que el efecto positivo sobre el peso podría ser mayor al estimado inicialmente. Cierta evidencia proviene de la permanencia del fuerte apetito por instrumentos mexicanos a pesar del recorte de la tasa de referencia de 50pb por parte de Banco de México, induciendo una ligera apreciación de la moneda a pesar de estar ya parcialmente descontado. En este sentido, nuestro país parece ir a un paso acelerado para confirmar su posición como “estrella” de emergentes, lo que a su vez debería reflejarse en un mayor valor de la divisa.

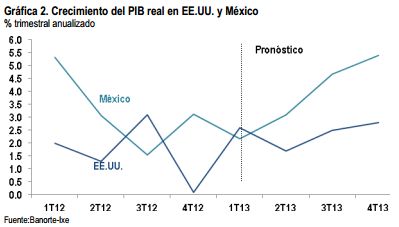

(2) Fortaleza de EE.UU. a pesar de los esfuerzos de consolidación fiscal.: Los datos más recientes sugieren un mejor desempeño a pesar de los ajustes fiscales en ese país. Los índices ISM, la confianza del consumidor, la producción industrial, el avance del mercado laboral y las ventas al menudeo han superado consistentemente nuestras expectativas. Por lo tanto, ahora nuestros economistas esperan un crecimiento de 2.6% t/t anualizado del PIB del 1T13 de un previo de 1.7%, lo que llevaría al PIB anual a 1.9%. A pesar de que no hemos cambiado nuestro pronóstico de crecimiento para México en 3.0% anual, el tipo de cambio continúa fuertemente ligado y sensible al desempeño de la economía norteamericana.

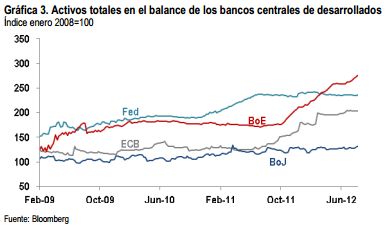

(3) Menor riesgo sistémico: La diferenciación y ventajas relativas de México en el mercado de divisas y entre emergentes están supeditadas a la ausencia de choques del exterior que amenacen con el resurgimiento de una nueva crisis financiera global. En episodios de fuerte aversión al riesgo (agosto-diciembre de 2011; junio de 2012) el MXN ha sufrido depreciaciones significativas derivadas en gran parte de la recomposición de portafolios hacia activos más seguros. En nuestra opinión siguen existiendo riesgos externos, aunque más contenidos. En la Eurozona y con el inicio de las discusiones sobre el nuevo gobierno italiano no descartamos la posibilidad de un incremento de la volatilidad. Aunque el resultado final es muy incierto, nos inclinamos a pensar que podría formarse un nuevo gobierno tecnócrata, lo que creemos que no generaría tanto nerviosismo. Adicionalmente, el programa de compra de bonos de corto plazo del ECB (Outright Monetary Transactions en inglés) ha probado ser un mecanismo efectivo para la contención del contagio y del alza en las primas de riesgo en la región, como sugieren los últimos resultados de las subastas en España. En EE.UU., a pesar de la entrada de los recortes automáticos al gasto un “cierre de operaciones” del gobierno está prácticamente descartado al aprobarse el “continuing resolution”, creemos que las negociaciones sobre el presupuesto probablemente no generarán mayor nerviosismo en los próximos meses. Mientras tanto, una importante cantidad de bancos centrales en emergentes (incluido México) han reducido las tasas de interés, mientras que en desarrollados vemos una alta probabilidad de mayor estímulo cuantitativo (en particular del BoJ y BoE) y que el Fed continúe inyectando US$ 85,000 millones al mes al menos lo que resta del año, sin embargo cierta presión podría observarse hacia el cierre para una reducción del monto.

(4) Posicionamiento técnico: En las ocho semanas finalizadas el 5 de marzo el posicionamiento neto corto en futuros del USD/MXN se ha reducido de US$ 6,013 millones (un máximo histórico) a 3,681 millones, mínimo no observado desde mediados de noviembre pasado. En el mismo periodo, el cambio en contratos netos cortos fue de 152,000 a 93,500. A pesar de las coberturas, el USD/MXN pasó de 12.61 a 12.44 pesos por dólar. En nuestra opinión, esto refuerza la hipótesis de que la continua y fuerte entrada de flujos ha sido capaz de contrarrestar por este factor. Adicionalmente, sugiere que el riesgo de rebotes significativos al alza ha disminuido, con el saldo únicamente 0.5σ por encima de su promedio móvil de tres y cinco años. Derivado de lo anterior y de las razones expuestas en los puntos anteriores pensamos que el potencial de una fuerte corrección en caso de sorpresas negativas se ha reducido sustancialmente.

Sin embargo, nuestra expectativa de que el peso finalice el año con una apreciación más moderada relativo a lo observado el año pasado se sustenta en:

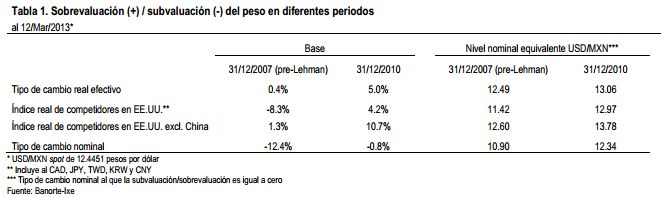

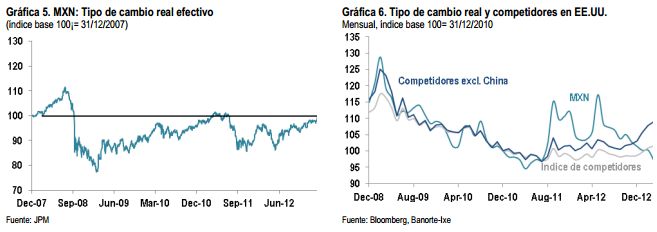

(1) Valuación: Tras la ganancia nominal de 8.4% del año pasado y de 3.4% en lo que va del año seguimos pensando que el potencial de apreciación es limitado, sobre todo tras el rally más reciente. En términos reales (ajustado por inflación) el MXN se ubica prácticamente en niveles pre-crisis al acumular una apreciación real de 16.6% desde el cierre de mayo de 2012, cuando alcanzó un máximo de 14.37 pesos por dólar. Relativo a su desviación del promedio móvil de los últimos cinco y diez años esta medida sugiere que el MXN se encuentra entre 3%-4% sobrevaluado actualmente. Por otro lado, de acuerdo con nuestro índice real respecto al dólar el peso ha borrado su ventaja relativa frente a sus principales competidores en EE.UU. tras la fuerte depreciación después del colapso de Lehman Brothers que dio inicio a la crisis financiera global de 2008-2009 (ver gráfica y tabla) si excluimos a China. Aunque en términos nominales el USD/MXN se encuentra aún muy por encima de sus niveles pre-crisis, creemos que de continuar la tendencia reciente de ganancias de la divisa la Comisión de Cambios podría señalizar su descontento con el ritmo de apreciación a través de medidas “débiles” de intervención en el mercado (ver siguiente punto).

(2) Mayores riesgos de intervención: Recientemente hemos argumentado que la Comisión de Cambios (CC) podría remover el mecanismo de venta de dólares a través de subasta a precio mínimo por US$ 400 millones que se re-estableció el pasado 29 de noviembre de 2011. Creemos que la eliminación de dicho mecanismo mandaría una señal a los participantes de mercado de que la CC no está cómoda con el ritmo de ajuste del tipo de cambio a la vez que mantendría la tradición de evitar intervenciones y establecer un objetivo particular de la divisa. Hacia adelante y en caso de una fuerte apreciación adicional consideramos que podrían surgir medidas adicionales como la re adopción del mecanismo de opciones de venta de dólares o inclusive, aunque no es nuestro escenario, abrir la puerta para un recorte adicional de la tasa de referencia (para mayores detalles ver nuestra nota publicada el pasado 13 de marzo). Una forma de juzgar la probabilidad de dicha medida es con un análisis comparativo de las condiciones prevalecientes en el mercado la última vez que fueron implementadas. El 22 de febrero de 2010 la Comisión introdujo la subasta de opciones y el 9 de abril del mismo año anunció la cancelación del mecanismo de venta de dólares. Durante esos tres meses el USD/MXN spot promedió 12.56 pesos por dólar, mayor al actual. Adicionalmente, las volatilidades implícitas e históricas de tres meses se ubicaron en 11.6% y 10.7%, respectivamente, mientras que actualmente se encuentran por debajo en 8.8% y 8.1%, en el mismo orden. Adicionalmente, a pesar de la baja de la tasa de referencia las condiciones monetarias en México permanecen en terreno restrictivo, un efecto indeseado de la reciente apreciación del tipo de cambio. Por último, bajo la óptica de riesgos externos más contenidos y una mayor probabilidad de que la volatilidad permanezca en niveles bajos creemos que la CC podría tomar esta decisión, lo que en nuestra opinión generaría una señal a los mercados que limitaría una mayor apreciación del MXN.

(3) Moderación de flujos de extranjeros: El inicio de 2013 fue muy positivo en términos de flujos de inversión al mercado mexicano, apoyado por la amplia liquidez global combinado con un sólido marco macroeconómico. En nuestra opinión dicha entrada seguirá siendo muy positiva y fuerte ante la consolidación de México como uno de los destinos favoritos de inversión. De acuerdo con la información recopilada por EPFR, el monto acumulado de flujos de fondos de inversión al mercado mexicano en renta fija y variable en las primeras once semanas del año alcanzó US$ 2,290 millones, dos veces mayor al del mismo periodo del año pasado, año récord de entradas netas. A pesar de esto, creemos que el ritmo de alza podría disminuir considerablemente, sobre todo tras la reducción de 50pb de la tasa de referencia de Banxico y que ha generado un importante rally en valores gubernamentales mexicanos, uno de los vehículos de inversión preferidos por los extranjeros. Evidencia de lo anterior proviene de la información de tenencias recopilada por Banxico. Como se muestra en la gráfica, durante los primeros 43 días del año el flujo ha sido significativamente menor que en el mismo periodo de 2012 y ha sufrido una recomposición importante (con una mayor preferencia relativa por Bonos M sobre Cetes) aunque los datos no incluyen lo sucedido después del 8 de marzo, día de la baja de la tasa de referencia. En conclusión, si bien la perspectiva para los flujos sigue siendo favorable y es poco probable una salida masiva de capitales; creemos que probablemente el ritmo de avance será más moderado.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.