26 de marzo de 2013

26 de marzo de 2013

– México – Indicador global de actividad económica, IGAE (ene): 3.2%a/a (Banorte-Ixe: 2.6%; consenso: 2.6%; anterior: 1.4%)

– En renta fija, hoy Banxico subastará valores gubernamentales y la SHCP dará a conocer el calendario de emisiones del 2T13

– En el cambiario, MXN mantiene sesgo ligeramente positivo en semana corta y de poca liquidez esperada

– En Bolsa, Rescate en Chipre, pero tensión en Italia

Chipre llega a un acuerdo para el rescate de 10mm de euros a sus bancos que evita el impuesto a los pequeños depositantes pero que forzará pérdidas importantes sobre las cuentas de los depósitos por encima de los 100 mil euros en los dos bancos más grandes de la isla. El acuerdo ya fue aprobado por el Consejo de Ministros de la eurozona después de todo el fin de semana de arduas negociaciones, incluyendo la amenaza de salida del euro. Adicionalmente, el plan no necesita aprobación del Parlamento chipriota porque las pérdidas sobre los bancos grandes se alcanzarán a través de una reestructura y no de un impuesto. De hecho, el Parlamento aprobó una nueva ley de quiebras el viernes. En preparación para la reapertura de estos bancos el próximo martes ya se han puesto restricciones adicionales en el monto de efectivo que se puede disponer de los cajeros automáticos (€100 y €120 – de €260 la semana pasada.

En el resto de las regiones, pocos datos esta semana. En Estados Unidos, hoy tenemos las intervenciones de Dudley del Fed de Nueva York y de Bernanke, Presidente del Fed junto con Olivier Blanchard del FMI y de Mervyn King, del Banco de Inglaterra. Durante la semana estaremos atentos al reporte de órdenes de bienes duraderos así como la cifra final del PIB de 4T12 y la Confianza de la Universidad de Michigan.

En México, la publicación de las minutas de Banxico confirmó dos temas: (1) Que fue una decisión dividida (4-1), tal y como habíamos previsto; y (2) que aun cuando los miembros de la Junta de Gobierno dejaron abierta la puerta para mayores ajustes (en cualquier dirección) en la tasa de referencia, dejaron claro que ésta era una decisión “de una vez por todas”.

Mientras tanto, en México, la actividad económica en el mes de enero resultó mejor a lo esperado. El índice global de actividad económica (IGAE)—que aproxima el PIB de manera mensual—mostró una variación de 3.2% anual en el primer mes del año por encima del 2.6% que se esperaba. A su interior, destaca el fuerte avance del sector servicios (+3.5% anual) y de agricultura (+13.4%) mientras que el sector industrial se expandió 1.7% anual.

México

Primera reacción: La actividad económica creció 3.2% en enero

Según el reporte del IGAE publicado hoy por el INEGI, la actividad económica en el mes de enero presentó un crecimiento de 3.2%, por encima de nuestro estimado de 2.6% (consenso: 2.6%; rango de estimados: 2% a 3.3%). En particular, el sector servicios presentó un crecimiento de 3.5%, mientras que las actividades secundaras registraron un incremento de 1.7%. Por su parte, el sector agropecuario exhibió un avance de 13.4% anual.

De igual forma, las cifras ajustadas por estacionalidad mostraron un avance de 0.2%m/m en el índice total, motivado principalmente por el incremento de 1.1% que se observó en el sector industrial y por el crecimiento de 0.4% en los servicios. Por su parte, el sector primario registró un incremento de 0.8% mensual. Con ello, la variación trimestral anualizada del IGAE en el periodo noviembre-enero se situó en 3.4%, por encima del 2.5% observado en el cuarto trimestre del año.

El reporte de hoy confirma nuestra expectativa de que la demanda interna será el principal motor de crecimiento de la economía mexicana. En este contexto, y como hemos mencionado a lo largo de nuestras publicaciones, es muy probable que la actividad industrial presente una importante desaceleración durante el primer trimestre del 2013. En particular, consideramos que la desaceleración de la demanda externa ha tenido un importante impacto negativo sobre el sector manufacturero mexicano. Adicionalmente, la divisa mexicana también ha registrado una importante apreciación en los últimos tres meses, lo cual ha motivado un menor dinamismo tanto de la producción manufacturera como de las exportaciones, en particular las destinadas a EE.UU. En este contexto, cabe recordar que la producción manufacturera mexicana guarda una fuerte dependencia con la economía norteamericana, ya que más del 40% de la producción manufacturera mexicana es exportada a EE.UU.

Por otra parte, la mayoría de los indicadores relacionados con la demanda interna, tales como la confianza del consumidor, el número de trabajadores asegurados en el IMSS, las importaciones de bienes de consumo no petroleras y la caída en la tasa de desempleo muestran que la demanda interna podría mantener un mayor dinamismo durante el primer trimestre del año. Sin embargo, consideramos que el crecimiento de la demanda interna estará acotado por la desaceleración de la demanda externa. En este contexto, es probable que observemos una importante desaceleración en los servicios asociados con el sector exportador mexicano tales como el de comercio y el de transportes. Sin embargo, consideramos que esta desaceleración será temporal y la economía mexicana podría mantener un mayor ritmo de crecimiento durante el segundo semestre del año.

Eurozona

Chipre y sus acreedores logran un acuerdo sobre el rescate

Después de un fin de semana de largas negociaciones, Chipre llegó finalmente a un acuerdo con la troika (ECB, UE, FMI) que abre la puerta al rescate de 10 mil millones de euros y aleja el riesgo de una suspensión de pagos. El ultimátum del ECB – que amenazó con suspender las provisiones de liquidez al sector bancario – vencía hoy a las 5:00pm hrs de México. La medida más importante es la liquidación y división de banco Laiki, la segunda entidad financiera del país. Los activos buenos será quedarán a cargo de Banco de Chipre mientras que los activos tóxicos serán aislados en un banco malo. Asimismo, se impondrán controles de capitales para evitar una fuga masiva de depósitos. Finalmente, el plan no incluye ningún impuesto sobre los depósitos de menos de 100 mil euros mientras que las cuentas no aseguradas superiores a este monto sufrirán pérdidas muy importantes (el 30% en el caso de Banco de Chipre, una contribución “total” por parte de los ahorradores, de los tenedores de bonos y de los accionistas en el caso del banco Laiki).

Estrategia de renta fija, tipo de cambio y bolsa

En renta fija, hoy Banxico subastará valores gubernamentales y la SHCP dará a conocer el calendario de emisiones del 2T13

Los mercados internacionales observan un tono de optimismo después de que Chipre alcanzara un acuerdo con la Troika durante el fin de semana, con lo cual aumentan las probabilidades de recibir el paquete de ayuda por €10,000 millones. Esta situación ha generado una ligera presión al alza en las tasas de México y Norteamérica ante una menor aversión al riesgo, en donde estas se ubican 1-3pb por arriba de los niveles de cierre del viernes. El bono M Dic’24 se encuentra al 5.00% (+1pb). A nuestro parecer, el mercado comenzará a mostrar un sesgo comprador sobre este instrumento en niveles por arriba del 5.00%. Por su parte, la nota norteamericana de 10 años se ubica al 1.95% (+2pb). Para el resto de la sesión hay poca información económica relevante en Norteamérica, en donde resaltan los comentarios de miembros del Fed con voto dentro del FOMC: Dudley (10:15am) y Bernanke (11:15am). En México se publicará el IGAE, Banxico subastará valores gubernamentales y la SHCP dará a conocer el calendario de emisiones del 2T13.

Chipre logró acuerdo durante el fin de semana. Después de un fin de semana de largas negociaciones, Chipre llegó finalmente a un acuerdo con la troika (ECB, UE, FMI) que abre la puerta al rescate por €10,000 millones y aleja el riesgo de una suspensión de pagos. El ultimátum del ECB – que amenazó con suspender las provisiones de liquidez al sector bancario – vencía hoy a las 5:00pm hrs de México. La medida más importante es la liquidación y división de banco Laiki, la segunda entidad financiera del país. Los activos buenos será quedarán a cargo de Banco de Chipre mientras que los activos tóxicos serán aislados en un banco malo. Asimismo, se impondrán controles de capitales para evitar una fuga masiva de depósitos. Finalmente, el plan no incluye ningún impuesto sobre los depósitos de menos de €100,000, mientras que las cuentas no aseguradas arriba de este monto sufrirán pérdidas muy importantes (el 30% en el caso de Banco de Chipre, una contribución “total” por parte de los ahorradores y de los accionistas en el caso del banco Laiki).

Catalizadores de la semana. Los mercados estarán cerrados el jueves y viernes por Semana Santa, lo que podría traer menor liquidez. En datos destacan una serie de indicadores en EE.UU. a la luz de la señal que podrían proveer sobre el efecto de los ajustes fiscales en ese país. Sobresalen las órdenes de bienes duraderos, índices de confianza del consumidor, ingreso/gasto personal y la última revisión al PIB del 4T12, con poca información en la Eurozona. Los comentarios de los gobernadores del Fed, BoJ y BoE también estarán en el radar, además de los miembros del Fed con voto Dudley y Rosengren. En México se publicará el IGAE de enero y la balanza comercial de febrero además del calendario de subastas de valores gubernamentales del 2T13.

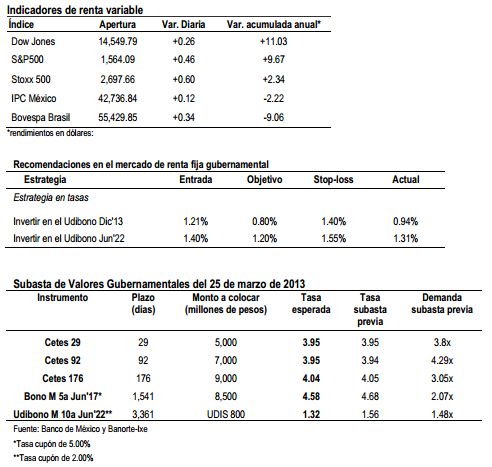

Banxico subastará hoy valores gubernamentales. Este lunes la SHCP a través de Banxico subastará Cetes de 1, 3 y 6 meses, el Bono M de 5 años (Jun’17) y el Udibono de 10 años (Jun’22). Esperamos que los Cetes sean ofrecidos a niveles de 3.95%, 3.95% y 4.04%, respectivamente. Esperamos demanda moderada por el bono M, buena por el Udibono. Un cambio en la dinámica de inflación generará mayor apetito por instrumentos a tasa real. El Bono M pudiera observar una tasa de colocación de 4.58%, mientras que el Udibono de 1.32%.

Hoy la SHCP dará a conocer el calendario de emisiones gubernamentales 2T13. La SHCP tendrá una conferencia telefónica a la 1:30pm en donde presentará el calendario de emisiones de valores gubernamentales para el 2T13. Esperamos pocos cambios respecto al calendario del 1T13, es decir, ya no se esperan mayores disminuciones en los montos de emisión derivados del compromiso de restricción fiscal del gobierno federal (mantener el déficit fiscal en cero en lugar del 0.6% del año pasado). En este sentido no esperamos una modificación importante en la duración de las emisiones para el nuevo trimestre que comienza en abril. Por otra parte, no esperamos emisiones sindicadas de bonos M. De acuerdo al Plan Anual de Financiamiento, para 2013 se planea emitir solamente un nuevo bono M de referencia de 5 años. El año pasado el nuevo bono de referencia de 5 años fue emitido de manera sindicada en el 3T12, por lo que anticipamos que este año pudiera suceder una situación similar. Esto quiere decir que este bono pudiera ser emitido en el 3T13 y no en el 2T13. En términos de Udibonos, creemos que tampoco habrá colocaciones de manera sindicada, a pesar de que el gobierno contempla la idea de emitir una nueva referencia a 10 años. A nuestro parecer este instrumento también sería colocado en el 3T13 y no en el 2T13 (situación similar que el año pasado). En relación a Cetes anticipamos que la SHCP anunciará dos subastas extraordinarias. Para el trimestre se vencen $110,500 millones el 3 de abril de dos emisiones extraordinarias realizadas a plazo de 294 y 336 días. También se vencen $50,000 millones el 12 de junio de una emisión realizada a plazo de 357 días. Consideramos que SHCP no renovará el monto total de estas emisiones debido a que ahora tendrá que drenar menos liquidez en el mercado después del recorte de tasas de Banxico. De esta manera creemos que pudiera subastar de manera extraordinaria solamente $60,500 millones en abril y $37,500 millones en junio. No esperamos implicaciones importantes en el desempeño de los bonos mexicanos derivado del esquema de oferta para el 2T13.

Recomendaciones. El reporte de inflación publicado el viernes pasado sorprendió al mercado de manera negativa, con la métrica anual presionándose de manera importante de 3.55% a 4.12%, por arriba del rango de variabilidad de Banxico. A nuestro parecer la dinámica de inflación continuará deteriorándose en los próximos meses ante un aumento en los precios de bienes agropecuarios y el cambio en la metodología para el cálculo de inflación (el cual estará vigente a partir de la primera quincena de abril). Mantenemos nuestras recomendaciones sobre los Udibonos Dic’13 y Jun’22 como una estrategia defensiva ante posibles aumentos en la inflación, instrumentos que observan ganancias de 5-10pb después del reporte de hoy. El Udibono Dic’13 representa una estrategia de carry trade muy interesante. Seguimos recomendando posiciones largas sobre el Udibono Dic’13 con nivel de entrada en 1.21%, objetivo de 0.80%, stop-loss de 1.40% (sugerimos mantener a vencimiento). Asimismo, seguimos sugiriendo posiciones largas sobre Udibono Jun’22 como estrategia defensiva contra la inflación. Recomendamos entrar a un nivel de 1.40% con objetivo 1.20% y stop-loss de 1.55%. La inflación implícita de 10 años se encuentra en 3.58%, cercana a los mínimos históricos de 3.43% observados hace dos semanas. Creemos que el mercado pudiera ajustar esta inflación implícita hacia 3.70%-3.80% conforme la inflación anual observada permanezca por arriba del 4.00%.

En el cambiario, MXN mantiene sesgo ligeramente positivo en semana corta y de poca liquidez esperada

Las divisas de países emergentes registran un sesgo de apreciación frente al dólar esta mañana luego de que se llegó a un acuerdo durante el fin de semana entre Chipre y la troika (ECB, Unión Europea y el FMI) sobre el rescate de EUR 10,000 millones para evitar un colapso del sistema financiero y una potencial salida de dicho país de la Eurozona. Con este movimiento el peso se mantiene en la parte baja del rango reciente, acercándose al mínimo intradía de la semana pasada en 12.32 pesos por dólar y operando muy estrecho durante la madrugada. Por su parte el EUR/USD reaccionó con una ganancia inicial tras la noticia al pasar de 1.2990 a 1.3040 dólares aunque ya borra dichas alza en este momento al acumular una depreciación de 0.2% sobre el cierre del viernes y operar en 1.2960, probablemente influido por la especulación de posibles implicaciones negativas del acuerdo alcanzado en términos del manejo de la crisis en la región. Con dicha incertidumbre y la continua debilidad en las cifras de actividad económica que podrían incrementar la expectativa de un recorte de tasa del ECB en su próxima reunión del 4 de abril creemos que el euro podría permanecer con poca fuerza al alza, con el soporte clave aún en 1.2880 (promedio móvil de 200 días y nivel de Fibonacci relevante) y 1.29 dólares por euro, mientras que la primera resistencia la estimamos en 1.3050 y de ahí en los niveles de 1.3074 y 1.3130 dólares por euro.

Logísticamente esta semana será corta por el feriado de Semana Santa, con los mercados locales cerrados el jueves y viernes y esperando una menor liquidez ante esta situación, con la mayoría de los mercados globales sin operación únicamente el viernes. El día de hoy los mercados estarán atentos a los comentarios de Dudley del Fed (con voto) en Nueva York (10:15am) y la participación de Ben Bernanke y Mervyn King en la London School of Economics (11:15am). No hay cifras relevantes en EE.UU., mientras que en México se publicará el IGAE de enero y que estimamos en 2.6% a/a, en línea con el consenso de mercado. En términos direccionales reiteramos mantener una postura de neutral a larga en el USD/MXN al nivel actual. En nuestra opinión el rango semanal podría estar entre 12.30-12.50 pesos por dólar, con los principales niveles técnicos de referencia para la operación en la zona de 12.35/12.36 y 12.43 pesos por dólar. El soporte clave para la cotización se encuentra en 12.32, mínimo al que intentó dirigirse hoy y que no logró romper durante la semana pasada, y en caso de que el apetito al riesgo se mantenga muy elevado la próxima zona de soporte clave se encuentra en 12.17, aunque en nuestra opinión poco probable ante la poca liquidez en el mercado y la fuerte ganancia acumulada del peso en lo que va del año.

En Bolsa, Rescate en Chipre, pero tensión en Italia

Mientras que el acuerdo logrado por la Unión Europea para el rescate bancario de Chipre aporta un sesgo positivo en este inicio de semana en los mercados de valores internacionales, la excepción a la regla, Italia, ofrece un recordatorio de que a pesar de todo, los problemas de la Eurozona se encuentran lejos de estar solucionados satisfactoriamente. Así, mientras que en general observamos un avance de 1.3% en promedio para los mercados de valores europeos, en Italia el mercado sufre una contracción de 0.4% como reflejo de los desacuerdos políticos que podrían culminar en la necesidad de un nuevo proceso electoral.

Desde el punto de vista técnico

El IPC mantiene su recuperación y registra un avance del 0.37% terminado en los 42,686.68pts. El volumen que acompañó este movimiento fue de 560.4 millones de acciones y 387.7 millones de títulos intercambiados en la muestra del IPC. La emisoras que impactaron en el avance fueron Amx L con 125.4pts (+1.86%), Walmex V con 57.9pts (+1.40%) y Bimbo A con 30.2pts (+3.95%). Por su parte, las emisoras que destacaron en su baja son Alpek A (-3.74%), Alfa A (-3.31%) e Ich B (-2.08%). El IPC conserva su rebote técnico y se aleja de la zona de apoyo ubicada en los 42,000pts, creemos que intentará recuperar una línea de tendencia ascendente que se ubica alrededor de los 42,930pts terreno donde también cotiza el promedio móvil ponderado de 200 días. Si logra concretar este evento generaría una nueva señal positiva dentro de la tendencia secundaria bajista. Los principales indicadores técnicos modifican su lectura a la alza y abandonan la zona de abaratamiento. Las emisoras que nos gustan son; AC* con soporte en $90 y objetivo en $95.00, Alfa A el apoyo se ubica en $29.50 y la resistencia en $31.00, Alsea * con rompimiento en $33.10, Asur B el objetivo se ubica en $173, Femsa UBD la resistencia se localiza en $138, Funo 11 mantiene su objetivo en $42.00, Gcarso A1 el rompimiento de alza de localiza en los $64.55, Ica* con objetivos en $42.70 y $43.50. Por otra parte, recomendamos tomar utilidades de corto plazo en Bolsa A y GFamsa A.

Noticias Corporativas

AEROMEX reportó un incremento de +0.9% en la demanda de sus servicios, medida en el factor pasajeros-kilómetro (RPKs). La demanda nacional cayó -8.7% mientras que la internacional se incrementó en +8.0%. La empresa explicó que la debilidad del indicador es reflejo de una difícil base de comparación, pues 2012 fue un año bisiesto. La oferta de Grupo Aeroméxico, medida en asientos-kilómetro disponibles (ASKs), se incrementó 7.1%. De esta forma, el factor de ocupación se ubicó en 71.3% durante el mes de febrero 2013, lo que representa una caída de -4.3% con respecto al mismo mes de 2012.

FIBRAS. Ante el acelerado crecimiento que observan los Fideicomisos de Bienes Raíces (Fibras), la Bolsa Mexicana de Valores (BMV) trabaja en la construcción de un índice para seguir con más detalle a este tipo de emisoras. Actualmente son cinco las Fibras que cotizan en la BMV, pero este número podría duplicarse antes de que termine 2013, dijo el director general adjunto de Mercados, Jorge Alegría. «Por el número de emisoras que hay de este tipo, es muy probable que tengamos un índice de Fibras. Estamos trabajando es en tener un índice de Fibras», reveló el ejecutivo en entrevista. Sin embargo, descartó que por ahora este tipo de empresas vaya a formar parte del Índice de Precios y Cotizaciones (IPC) de la BMV. La Fibra es un vehículo financiero dedicado al financiamiento de bienes raíces y ofrece a los inversionistas rentas continuas, a la vez que permiten obtener plusvalías de capital en virtud de la apreciación de los inmuebles.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.