1 de agosto de 2013

1 de agosto de 2013

– Banxico acaba de publicar su reporte sobre agregados monetarios y actividad financiera en junio

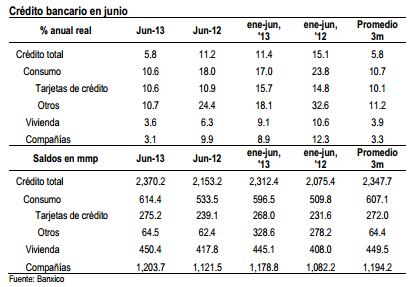

– El crédito bancario se expandió 5.8% anual real, por debajo del promedio observado en lo que va del año

– Según el reporte, la cartera de crédito al consumo se expandió 10.6% en términos reales vs. junio 2012

– El crédito a la vivienda creció 10.6% en términos reales mientras que el crédito empresarial se expandió 3.1%

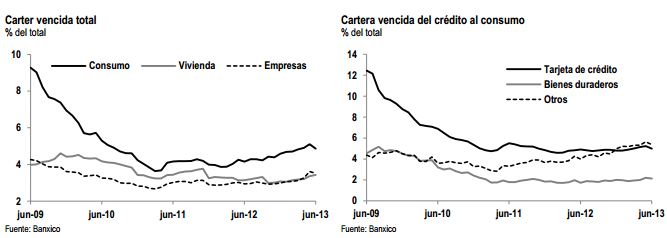

– El índice de morosidad de la cartera total se ubicó en 2.9%, en línea con el promedio observado en lo que va del año

El Banco de México publicó hoy su reporte mensual de agregados monetarios correspondiente al mes de junio. Dentro del reporte se observó que el crédito bancario se expandió 5.8% anual real, por debajo del promedio observado en lo que va del año. Por componentes, el crédito al consumo creció 10.6% anual. Dentro de este componente, el crédito a través de tarjetas bancarias se incrementó 10.6% anual mientras que otras formas de crédito al consumo se expandieron 10.7%. Por su parte, el crédito a la vivienda registró una expansión de 4% anual. Finalmente, el crédito otorgado a empresas privadas creció 3%.

Mientras tanto, el índice de morosidad de la cartera total se ubicó en 2.9%, en línea con el promedio observado en lo que va del año. Por componentes, el índice de morosidad de la cartera de consumo se ubicó en 5% en junio. A su interior, la morosidad de tarjetas de crédito resultó de 10.6% del total de la cartera mientras que el índice de morosidad de otro tipo de crédito fue de 10.7. El índice de morosidad para la cartera de vivienda se ubicó en 3.6 mientras que el de empresas llegó a 3.1% de la cartera total.

En nuestra opinión, el crédito al sector privado se ha desacelerado al mismo tiempo que la actividad económica. Durante 2013, hemos observado una tendencia a la baja en los niveles de crédito derivado de la significativa desaceleración de los niveles de actividad económica. En particular, los niveles de crédito al consumo se han moderado explicados por el impacto negativo que el menor ritmo de creación de empleos y mayores niveles de inflación –por lo menos hasta mayo-, han tenido sobre el consumo privado y los niveles de confianza.

Hacia delante, esperamos mejores niveles de crédito bancario al sector privado. Esperamos que los niveles de actividad económica se recuperen en la segunda mitad del año, mejorando los niveles de confianza tanto de los consumidores como de los empresarios, y derivando en un flujo más dinámico de crédito. Adicionalmente, desde una perspectiva de más largo plazo, el crédito bancario será más dinámico una vez que se apruebe la reforma financiera. Dicha reforma tiene entre sus objetivos promover la penetración bancaria en el país (crédito como % del PIB) a niveles de alrededor de 40% en los próximos 12 años.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.