10 de febrero de 2014

10 de febrero de 2014

– Con estos datos, la inflación anual se ubica en 4.48% vs. 3.97% en el mes previo

– Aumento de inflación se percibe como transitorio y no debiera afectar las decisiones futuras de Banxico

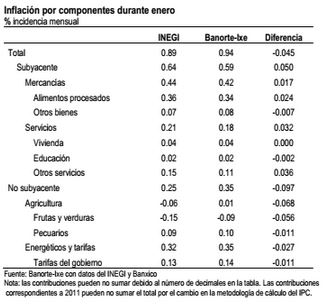

Los precios al consumidor crecieron 0.89%m/m en enero, por debajo de lo esperado (Banorte-Ixe: 0.94%; consenso: 0.98%). No obstante, la inflación subyacente resultó por encima de lo estimado con una variación de 0.85% vs. nuestro estimado de 0.79%. La principal desviación con respecto a nuestro estimado vino por: (1) Una caída no anticipada de los precios de agrícolas (-6pbs vs. nuestro 0.6pbs); (2) una menor contribución de los precios de energéticos (19.6pbs vs. nuestro 21pbs); (3) una menor contribución del precio de tarifas del gobierno (12.5pbs vs. nuestro 13.6pbs); así como (4) una mayor contribución del precio de mercancías (43.6pbs vs. nuestro 41.9pbs); y (5) una mayor contribución de los precios de servicios (20.7pbs vs. nuestro 17.5pbs), como se muestra en la tabla de abajo.

Fuertes caídas en precios agrícolas compensaron por el impacto de la reforma fiscal sobre los precios de mercancías y energéticos. Los precios agrícolas se redujeron un 0.67%m/m, como resultado de fuertes caídas en el precio de los jitomates (-35.5%m/m); el tomate verde (-18.3%), los chiles poblanos (-18.1%), los chiles serranos (7.6%), las uvas (-8.7%) y otros chiles frescos (-5.4%). En conjunto, estos elementos restaron 27.4bps a la inflación total más que compensando por el aumento de 44.8% en el precio de los limones (+3.7bps a la variación total del IPC). Mientras tanto, los precios de las mercancías aumentaron 1.26%m/m, contribuyendo con 43.5bps a la inflación total durante el período en cuestión, derivado de la aplicación de la reforma fiscal. En particular, el INEGI menciona mayores precios de los refrescos envasados (12.8%) y los cigarrillos (4.6%), ambos productos sujetos a nuevos niveles de IEPS. El precio de los servicios creció 0.5%m/m, como resultado de un aumento de 0.22% en los costos de vivienda, junto con mayores costos de educación (arriba 0.41%) y un aumento del 0.85% en otros servicios. De acuerdo con el INEGI, este último subíndice añadió 14.9bps a la inflación total en particular como resultado de los mayores precios de los restaurantes (1.5%), que fueron compensados por menores precios de transporte aéreo (-15.4%) y otros servicios turísticos (-6.9%). Los precios energéticos aumentaron 1.86%m/m en particular como resultado de los mayores costos de la gasolina de bajo octanaje (1.8%) y las tarifas eléctricas (1.7%). Por último, las tarifas del gobierno aumentaron 2.38%m/m derivado de aumentos en las tarifas del metro y el autobús urbano, arriba 15.5%m/m y 3.6%m/m, respectivamente.

Impacto limitado de la reforma fiscal sobre los precios. Con estas cifras, la inflación anual se incrementa a 4.48% vs 3.97% anual en el mes anterior. Mientras tanto, la inflación subyacente se encuentra ahora en 3.21% de 2.78% en diciembre. En línea con nuestra expectativa, la aplicación de la reforma fiscal parece estar teniendo un impacto relativamente limitado en la inflación, reduciendo, a su vez, la probabilidad de efectos de segundo orden sobre otros precios. De hecho, pensamos que los niveles actuales de inflación anual podrían ser los más altos durante 2014. Hacia delante, las presiones inflacionarias deberían mantenerse contenidas, aunque no podemos descartar posible reversiones en los precios agrícolas, en particular como consecuencia de las condiciones meteorológicas adversas que afectan a los cultivos. En este contexto, seguimos esperando que Banxico permanezca en espera en el futuro previsible.

De nuestro equipo de estrategia de renta fija y tipo de cambio

Aumento de inflación se percibe como transitorio y no debiera afectar las decisiones futuras de Banxico. El reporte de inflación publicado esta mañana no sorprendió a los inversionistas, quienes ya esperaban que el dato de enero reflejara presiones asociadas al efecto impositivo de la reforma fiscal. Por ello la reacción de las tasas locales ha sido hasta cierto punto limitado. A nuestro parecer el escenario de inflación no debería de preocupar a Banxico de gran manera.

La inflación se ha visto afectada en los últimos meses (finales de 2013 y principios de 2014) por varios efectos, entre ellos el impositivo relacionado a la reforma fiscal. Sin embargo, en las próximas quincenas nos adentraremos al periodo de inflaciones bajas (inclusive negativas en los meses de abril y mayo por los subsidios a tarifas eléctricas). Esta situación, junto con un efecto de base pudieran hacer que la inflación anual disminuya de manera importante de niveles de 4.5% en enero a 3.6% en abril. Bajo este argumento Banxico continuará afirmando en los próximos meses que el aumento de la inflación es de carácter transitorio pero que prevé que el balance de riesgos mejore en los próximos meses. De esta manera, mantenemos nuestra recomendación que abrimos ayer de recibir el derivado de TIIE-28 de 1 año 13×1 con un nivel de entrada de 4.04%, objetivo de 3.85% y stop-loss de 4.20% (actual: 3.98%). El mercado descuenta alzas en la tasa de referencia de Banxico que no vemos. Actualmente el mercado descuenta aumentos implícitos en la tasa de referencia de 72pb para finales de este año en el derivado de TIIE-28 y de 51pb en los engrapados de futuros de TIIE-MexDer del 4T14. A nuestro parecer, el escenario de inflación y crecimiento de México para 2014 no justifican los aumentos implícitos que incorpora el mercado. Consideramos que tanto el Reporte Trimestral de Inflación como las minutas de Banxico de la próxima semana argumentarán a favor de lo mencionado previamente.

En el cambiario, el USD/MXN no mostró una respuesta significativa al reporte, cotizando en estos momentos con una depreciación de 0.3% respecto al cierre previo en 13.32 pesos por dólar. Como hemos comentado previamente, consideramos que las recientes presiones de inflación han sido desfavorables para el peso al impactar negativamente en las tasas reales de corto plazo, que se encuentran en terreno negativo. Seguimos pensando que la combinación actual de inflación elevada y crecimiento débil son factores que limitarían el potencial de apreciación del peso. Por lo tanto, sugerimos continuar operando el rango y evitar posiciones direccionales, con un sesgo largo debajo de 13.00 y corto por encima de 13.50 pesos por dólar. Hacia adelante creemos que la eventual baja en la inflación anual podría ser más favorable para el carry aunque en una magnitud moderada ante la probable estabilidad de la tasa de referencia. Derivado de lo anterior, continuamos sugiriendo cautela debido a la elevada volatilidad externa en conjunto con pocos catalizadores locales positivos.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.