16 de abril de 2014

16 de abril de 2014

– Los resultados operativos del 1T14 de Alfa estuvieron prácticamente en línea con nuestros estimados. La solidez de los resultados de Nemak compensó la mayor debilidad en los resultados de Alpek.

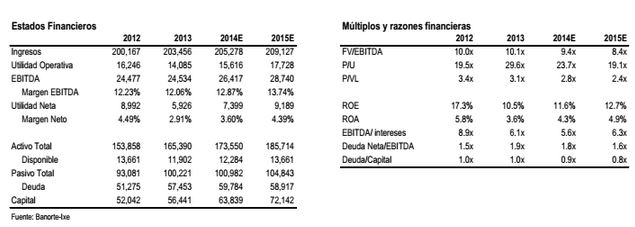

– Los ingresos aumentaron 3.5% A/A al ubicarse en P$51,548m, mientras que el EBITDA mostró una caída de apenas 0.6% a P$6,064 m. A nivel neto la utilidad disminuyó 35.4% para alcanzar P$1,698m.

– Consideramos que la reacción al reporte deberá ser neutral. Reiteramos nuestra recomendación de MANTENER y PO2014 de P$41.00.

Resultados operativos en línea con lo esperado. La solidez en los resultados de Nemak compensa mayor debilidad en Alpek. Los resultados del 1T14 de Alfa estuvieron prácticamente en línea con nuestros estimados a nivel operativo. Los ingresos consolidados aumentaron 3.5% A/A al ubicarse en P$51,548 millones (vs. nuestro estimado de P$50,498m), mientras que el EBITDA mostró una caída marginal de 0.6% para alcanzar los P$6,064 millones (vs. nuestro estimado de P$6,280m). La debilidad en los resultados de Alpek, afectada por la caída en los precios de las materias primas del poliéster siguió afectando el resultado consolidado de Alfa. A pesar de lo anterior, los resultados en Nemak sorprendieron positivamente, principalmente en cuanto a rentabilidad se refiere, lo cual se explica por los fuertes volúmenes de ventas que se mantienen hacia Norteamérica y Europa, una mayor producción de vehículos, la recuperación en los principales mercados de Europa y mayores volúmenes por nuevos programas, en combinación con eficiencias operativas y una mejor utilización de la capacidad instalada.

El resultado neto se ubicó por debajo de lo esperado. A nivel neto la compañía registró una utilidad por P$1,698 millones, situándose por debajo de nuestro estimado de PS$2,080 millones, y mostrando una contracción anual del 35.4%. Esto se explica por un mucho mayor costo financiero del estimado el cual se explica por pérdidas cambiarias mayores a lo anticipado y que contrastan con las fuertes ganancias obtenidas en el 1T13.

Alfa mantiene su solidez financiera. Durante el trimestre, la compañía invirtió US$236 millones en todos sus negocios, que incluyen en Alpek la planta de cogeneración en Cosoleacaque y la planta de PTA/PET en Corpus Christi, en Nemak la expansión en la capacidad de producción en las instalaciones de México y China, la renovación de activos de Sigma, acceso de última milla para clientes de Alestra y el desarrollo de nuevos pozos e infraestructura en Newpek. La deuda neta al cierre del trimestre ascendió a P$46,836.3 millones, mostrando aumento del 2.8% respecto a la registrada al cierre del 4T13. La razón de deuda neta a EBITDA se ubica en 1.9x similar al 4T13, con una cobertura de intereses de 6.4x.

Reiteramos nuestra recomendación de MANTENER y PO2014 de P$41.00. Consideramos que la reacción al reporte debiera ser neutral por parte de los inversionistas. Creemos que la debilidad anticipada en los resultados de Alpek para lo que resta del año deberá ser compensada con las buenas perspectivas que se vislumbran en el resto de las divisiones. Nemak deberá seguir creciendo por encima de la industria apoyado en nuevos programas, una mayor penetración de las cabezas de aluminio y las expansiones de capacidad en Norteamérica, y nuevas planta en China y Rusia. En Sigma la potencial consolidación de Campofrío y su listado en Bolsa deberán ayudar a los resultados. Mientras que en Newpek se han sentado las bases para poder participar en la oportunidades de inversión que se generen con la reforma energética, a la espera de las leyes secundarias, orientados a la explotación del shale gas, servicios e infraestructura.

Detalles del Reporte por División

ALPEK (Petroquímicos), mayor debilidad a la esperada. Este trimestre esta división contribuyó con el 40.5% de los ingresos pero tan solo el 23.0% al EBITDA consolidado. La mayor debilidad en los resultados de Alpek sigue pesando en los resultados consolidados de Alfa. Los ingresos consolidados disminuyeron 10.4% A/A al ubicarse en P$20,859 millones y el EBITDA se contrajo en 31.7% al ubicarse en P$1,390 millones. En general, los volúmenes totales muestran una disminución anual del 2% y una caída en los precios promedio del 9% A/A. En el trimestre se realizó un cargo que no requiere salida de efectivo por US$22 millones (PS$291m) por devaluación de inventario, por lo que si excluimos dicho cargo el EBITDA se hubiese contraído tan solo 17.4% A/A al ubicarse en alrededor de P$1,681 millones. El cargo por devaluación de inventario se encuentra relacionado con la fuerte caída observada en los precios de las materias primas del poliéster, principalmente el paraxileno (Px). Ver reporte trimestral Alpek 1T14.

Nemak (Autopartes), resultados sobresalientes. La contribución de esta subsidiaria es del 30.9% a los ingresos y del 41% al EBITDA. Nemak mantuvo la tendencia favorable y esta vez sorprendió positivamente con importantes mejoras en rentabilidad, gracias a volúmenes de ventas record y mayores eficiencias, logrando compensar la mayor debilidad en Alpek. El volumen de cabezas equivalentes vendidas aumentó 13% A/A, logrando alcanzar un nivel record de 13 millones en el 1T14. De esta forma, los ingresos aumentaron 18.8% y el EBITDA lo hizo en 37.8% A/A. Lo anterior se explica por los fuertes volúmenes de ventas que se mantienen hacia Norteamérica y Europa, una mayor producción de vehículos, la recuperación en los principales mercados de Europa y mayores volúmenes por nuevos programas, en combinación con eficiencias operativas y una mejor utilización de la capacidad instalada. Todo lo anterior se vio reflejado en una expansión de 220pb en el margen de EBITDA para ubicarse en 15.6%.

Sigma (Alimentos Refrigerados) contribuye con el 24.4% a los ingresos y el 25.6% al EBITDA de Alfa. Esta división mostró crecimientos del 11.7% en ingresos como resultado del aumento del 4.2% en los volúmenes de ventas y mayores precios promedio en alrededor de 7.1%. La consolidación de Monteverde y ComNor en el 2T13 también contribuyó positivamente al resultado. Excluyendo adquisiciones, el crecimiento orgánico en el volumen fue de 2% A/A. El EBITDA muestra una expansión menor proporcionalmente a los ingresos de 5.4% lo cual se explica por los mayores precios de las materias primas. La compañía sigue a la espera de las autorizaciones correspondientes para poder ejecutar la compra del 45% de la empresa Campofrio y la firma del acuerdo con WH Group (antes Shuanghui International Holdings) quien posee el 37% para unirse en la oferta por el resto de las acciones de Campofrio. Con ello que la participación de Sigma en dicha empresa aumentará al 63%. Esperamos que la oferta se concrete en el 2T14.

Alestra (Telecomunicaciones y Tecnología de Información). Este segmento aporta alrededor del 2.5% a los ingresos y el 8.4% al EBITDA de Alfa. Los resultados obtenidos fueron positivos al aumentar sus ingresos en 7.8% y el EBITDA en 9.7%. Se mantiene una sana tendencia de crecimiento en los servicios de valor agregado (datos, internet y servicios locales) para clientes corporativos y un esfuerzo por reducir los costos a través de la expansión de la red y conexiones de última milla.

Newpek (Gas Natural e Hidrocarburos). El negocio de gas natural e hidrocarburos de Alfa siguió mostrando sólidos resultados con una contribución del 1.0% a los ingresos pero del 5.6% al EBITDA. Se registraron aumentos del 35.4% en las ventas y del 29.3% en el EBITDA. En el trimestre se conectaron 26 nuevos pozos ricos en líquidos en la formación de Eagle Ford Shale en Texas, elevando el número de pozos en producción a 403 al cierre del trimestre, lo que representa un incremento del 43% sobre los pozos al 1T13. Al cierre del 1T14 se operan 11 plataformas y tres equipos de fracturación hidráulica. El volumen de ventas del trimestre promedió los 6.8 miles de BPED, 5% más que el año anterior.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.