10 de marzo de 2017

10 de marzo de 2017

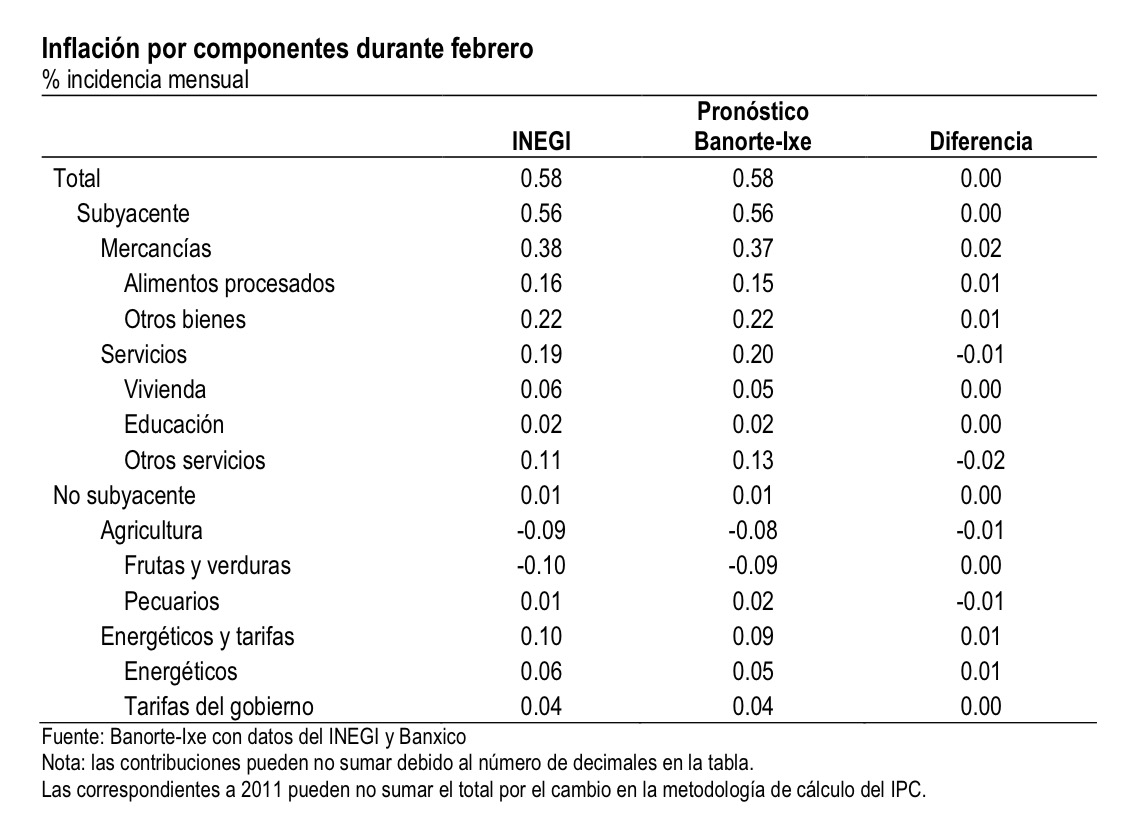

– INEGI acaba de publicar su reporte de inflación en el mes de febrero

- Inflación total (feb): 0.58% m/m; Banorte-Ixe: 0.58% m/m; consenso:

– 0.54% m/m (rango de estimados: 0.47% a 0.62%); anterior: 1.7% m/m

- Inflación subyacente (feb): 0.76% m/m; Banorte-Ixe: 0.76% m/m; consenso: 0.75% m/m (rango de estimados: 0.67% a 0.77%); anterior: 0.58% m/m

- La inflación en febrero se explicó por presiones sobre los precios de otros bienes, donde destacamos el incremento en los precios de los automóviles

- Con estos datos, la inflación anual se ubica en 4.86% vs. 4.72% en el mes previo

- Seguimos esperando que la inflación cierre el 2017 en 5.7% anual

- El reporte de inflación de hoy ha validado la prima inflacionaria embebida en bonos mexicanos

Los precios al consumidor crecieron 0.58%m/m en febrero. De acuerdo al reporte del INEGI publicado el día de hoy, los precios al consumidor avanzaron 0.58% durante febrero, en línea con nuestro estimado (consenso: 0.54%). Por su parte, la inflación subyacente registró una variación de 0.76% (Banorte-Ixe: 0.76%, consenso: 0.75%).

La inflación en febrero se explicó por presiones sobre los precios de otros bienes, así como en los de alimentos procesados. De acuerdo al INEGI, dentro de los precios que más cambios presentaron durante el mes destacan otros bienes (1.19% m/m), ya que los precios de los automóviles aumentaron 1.58% mensual. Adicionalmente, otro subíndice con cambios importantes fue el de alimentos procesados (1% m/m), impulsado por el incremento de 2% mensual en el precio de la tortilla de maíz.

Por su parte, los retrocesos más grandes se observaron en los precios de las frutas y verduras (-2.89% m/m), debido a disminuciones en los precios del jitomate (-31.64% m/m), cebolla (-19.76% m/m), chiles frescos (-7.87% m/m) y melón (-8.13% m/m).

Con estos datos, la inflación anual se ubica en 4.86% vs. 4.72% en el mes previo. Por su parte, la subyacente se ubica en 4.26% de 3.84% en enero. Hacia delante, consideramos que la inflación se verá afectada por: (1) El incremento y liberalización de los precios de la gasolina; y (2) los efectos de segundo orden derivados del mayor traspaso de la depreciación del tipo de cambio y del incremento en los precios de los energéticos a precios. Esperamos que ésta cierre el 2017 en 5.7%.

De nuestro equipo de estrategia de renta fija y tipo de cambio

El reporte de inflación de hoy ha validado la prima inflacionaria embebida en bonos mexicanos. Las tasas locales extienden las pérdidas de 4pb de este día, con la parte media de la curva siendo la más afectada. Los datos de inflación a nivel mundial sugieren que las primas inflacionarias pudieran incrementarse, resultando en curvas más steep en aquellos países con una expectativa de mayor crecimiento (e.g. Estados Unidos). En México, la inflación anual ha aumentado de manera importante ante los efectos negativos de los precios de energéticos (principalmente gasolinas) y el passthrough del tipo de cambio, pasando de 3.36% a finales de 2016 a 4.86% observado hoy en la figura de febrero.

Este escenario tiene dos efectos principalmente. En relación a la curva de tasas de interés nominales, el mercado descuenta 35pb de incremento en la tasa de referencia de Banxico para su reunión del 30 de marzo (Banorte-Ixe 25pb). Sin embargo, a pesar del escenario adverso para la inflación, el mercado redujo en casi 25pb las alzas implícitas acumuladas para todo el año después del anuncio del mecanismo de la Comisión de Cambios de 99pb a 74pb actualmente (“Modificamos estimados de Banxico y tipo de cambio, tras anuncio de la CC”.En términos de instrumentos a tasa real, los breakevens de inflación oscilan alrededor de 4.00% en horizontes de 3 y 5 años, mientras que aquellos plazos de 10 y 30 años se ubican en 3.87%. Esto sugiere que el mercado ya descuenta un escenario retador para la inflación en 2017, pero con un efecto que probablemente irá diluyéndose en el mediano y largo plazo. En este sentido, por ahora no vemos un valor relativo interesante en Udibonos.

Tomando en consideración estas condiciones, mantenemos nuestra recomendación de inversión sobre el steepener 5/10 en derivados de TIIE-28 con un nivel de entrada de 28pb, objetivo de 43pb, stop-loss de 18pb y operando actualmente en 29pb. Los argumentos detrás de esta estrategia de valor relativo pueden consultarse en nuestra nota: “Recomendación de Inversión: Steepener 5/10 en derivados de TIIE-28”, publicada el 15 de febrero.

En el mercado cambiario, el peso opera 0.5% más débil en 19.77 por dólar en un contexto de fortaleza generalizada del USD. En nuestra opinión, la divisa no reaccionó con fuerza al reporte. Considerando nuestra expectativa de que la inflación continuará al alza el resto del 1S17 y un tono menos hawkish de Banxico, la implicación de un menor soporte para el peso en términos de tasas y valuación reales sugieren un espacio de apreciación más limitado al menos en el corto plazo. Adicionalmente y tras el rally reciente que lo llevó a superar la zona de soportes entre 19.50-19.55, el lunes pasado recomendamos tomar utilidades en posiciones especulativas largas en el MXN que sugerimos el 13 de febrero con una cotización alrededor de 20.34, pasando a una postura neutral desde positiva por lo menos hasta la reunión del Fed de la próxima semana.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.