12 de abril de 2022

12 de abril de 2022

Banorte

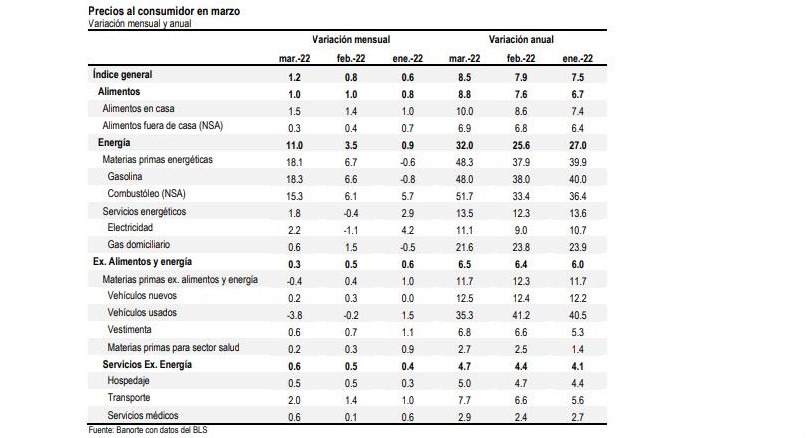

La inflación de marzo registró un nuevo máximo, con el conflicto entre Rusia y Ucrania extendiéndose e impactando al alza los precios, mientras que el repunte de COVID-19 en China significa nuevos riesgos. La inflación en el tercer mes del año fue de 1.2% m/m, en línea con el estimado del consenso y de nuestra expectativa. Por su parte, la inflación subyacente fue de 0.3% m/m, resultando por debajo de lo estimado. Dentro del reporte, destacamos el alza en los costos de los energéticos como era ampliamente esperado ante el conflicto en Ucrania. Las categorías que registraron los mayores incrementos incluyeron: (1) Los precios de los energéticos subiendo de manera muy pronunciada con la gasolina y el combustóleo aumentando 18.3% m/m y 15.3% m/m después de incrementos en el mes previo de 6.6% y 6.1%, respectivamente; (2) los servicios energéticos aumentando 1.8% m/m en marzo con la electricidad subiendo 2.2% m/m; (3) el precio de los servicios de transporte incrementándose en 2.0% m/m por arriba del 1.4% m/m previo; (4) los precios de los servicios médicos ubicándose en 0.6% m/m tras el incremento de 0.1% m/m registrado en febrero; y (5) los precios de los alimentos en casa acelerando su avance desde 1.4% m/m a 1.5% m/m. En contraste, los precios de autos usados que han sido de lo que han mostrado las mayores presiones en los últimos meses, profundizaron su caída en marzo al ubicarse en -3.8% m/m. Con esto, la variación anual se moderó desde 41.2% a 35.3% permaneciendo aún muy elevada.

Los precios en el sector de los alquileres permanecen como uno de los principales riesgos para la inflación. Estos costos avanzaron 0.5% m/m, igual que el mes previo, con lo que la variación anual se situó en 5.0%. Esto es especialmente relevante porque los componentes de alquiler se consideran una parte más estructural del índice general de precios y representan aproximadamente un tercio del total. Después de haber caído fuertemente debido a la pandemia, varias medidas de alquileres se han venido acelerando desde hace varios meses.

La inflación anual registró un nuevo máximo desde 1982. Con estos resultados, la inflación anual se elevó nuevamente para ubicarse en 8.5% a/a en marzo, superando el nivel máximo de 7.9% observado en febrero. Dicho resultado superó por treceavo mes consecutivo la tasa objetivo del banco central de 2.0%. Por su parte, la inflación subyacente también aceleró su ritmo de avance al pasar de 6.4% a 6.5%. La fuerte alza de la variación anual también se ve influenciada, en cierta medida, por las bajas bases de comparación en este mismo periodo del año pasado, producto de los efectos de la pandemia.

No obstante, este efecto se ha ido diluyendo poco a poco y cada vez es menos relevante. En particular, la inflación general anual en marzo de 2021 fue el primer mes que se ubicó por encima del objetivo del 2.0% registrando un aumento de 2.6% a/a.

Las expectativas de inflación a un año alcanzaron un nuevo máximo, con los riesgos manteniéndose al alza. El Banco de la Reserva Federal de Nueva York publica una encuesta mensual de expectativas del consumidor, donde se les pregunta a las personas cuánto esperan gastar, qué tan alta esperan que sea la inflación, su situación laboral y si están buscando trabajo. La encuesta de marzo de 2022 mostró que la mediana de las expectativas de inflación a un año aumentó de nuevo al ubicarse en 6.6% desde 6.0%. En el horizonte de tres años, las expectativas de inflación media se redujeron al 3.7% desde el 3.8%.

Consideramos un factor muy preocupante el repunte en las expectativas de corto plazo, aunque del lado positivo, las expectativas de mediano plazo se mantienen bien ancladas.

Por su parte, las perspectivas de los costos de la vivienda aumentaron de nuevo a 6.0% desde el 5.7% visto en febrero. Estaremos atentos al reporte de expectativas de abril que se publicará el próximo 9 de mayo, donde vemos la posibilidad de ajustes al alza ante el conflicto entre Rusia y Ucrania y ante la extensión en los problemas en las cadenas de suministros también derivadas de las medidas de cero-tolerancia que está implementando China para frenar el repunte en el número de contagios.

Hacia delante, esperamos que continúen las presiones inflacionarias con los riesgos manteniéndose al alza. Consideramos que las presiones en precios continuarán y permanecerán así hasta el 3T22, con niveles de inflación manteniéndose muy probablemente por arriba de 7.0% a/a, para comenzar a moderarse de manera un poco más clara en el 4T22. Creemos que las presiones continuarán debido al conflicto entre Rusia y Ucrania con fuertes alzas en los precios de los commodities, así como mayores problemas de logística afectando aún más las cadenas de suministros. Asimismo, el aumento de casos por COVID 19 en China, se suma a los factores de riesgo en este último frente, acentuando el desequilibrio entre oferta y demanda. Tras este reporte y el del mercado laboral del tercer mes del año mantenemos nuestra expectativa de un alza de 50pb por parte del FOMC en la reunión de mayo, en lugar de una de 25pb. Asimismo, no descartamos otro movimiento de la misma magnitud en la reunión de junio. No obstante, por ahora nuestro escenario base sigue siendo de 25pb en dicha reunión y en las subsecuentes del año ante los factores de riesgo que se mantienen al alza.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.