24 de abril de 2015

24 de abril de 2015

–INEGI acaba de publicar su reporte de inflación en la primera mitad de abril

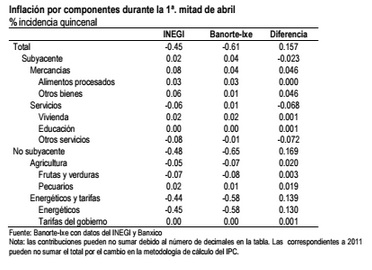

-Inflación total (1ª. mitad de abril): -0.45%2s/2s; Banorte-Ixe: -0.61%2s/2s; consenso: -0.21%2s/2s (rango de estimados:-0.61% a -0.10%); anterior: 0.37%

-Inflación subyacente (1a. mitad de abril): 0.03%2s/2s; Banorte-Ixe: 0.06%2s/2s; consenso: 0.11%2s/2s (rango de estimados: -0.14 a 0.50); anterior: 0.18

–La baja en los precios se explica por el inicio de los descuentos de verano en las tarifas eléctricas, así como por menores precios agrícolas y de otros servicios, dado el fin de la temporada vacacional de Semana Santa

-Con estos datos, la inflación anual se ubica en 3.03% vs. 3.14% en el mes previo

-El mercado descuenta la primera alza de Banxico en el 4T15 después de niveles bajos de inflación en México y las condiciones actuales en EE.UU.

Los precios al consumidor decrecieron 0.45%2s/2s en la primera mitad de abril, una contracción menor a la estimada. La inflación subyacente tuvo una variación de 0.03% vs. nuestro estimado de 0.06% quincenal. La principal desviación con respecto a nuestro estimado vino por: (1) Una sobre estimación del precio de servicios (-6pbs vs. nuestro 0.7pbs); (2) una caída menor a la esperada en los precios de agrícolas (-5pbs vs. nuestro -7pbs); (4) una mayor contribución del precio de mercancías (8.1pbs vs. nuestro 3.5pbs); y (5) una caída menor a lo esperado en los precios de energéticos (-45pbs vs. nuestro -58pbs), como se muestra en la tabla de abajo.

Fuerte caída de los precios en abril. La tasa negativa de inflación en la primera mitad de abril se explica por la entrada en vigor de los descuentos de verano en las tarifas eléctricas, aunado a una fuerte caída en los precios agrícolas y de otros servicios, ante el fin de la temporada vacacional de Semana Santa. Los precios de energéticos se redujeron 4.15% 2s/2s derivado de una caída de 14.1% en las tarifas eléctricas, y de 0.8% en la gasolina de bajo octanaje. Por su parte, los precios agrícolas se redujeron 0.54% 2s/2s derivado de fuertes caídas en productos como jitomate (-12.2%), la calabacita (-15.5%), los plátanos (-4.22%) y el tomate verde (-3.3%). Mientras tanto, los precios de servicios se redujeron 0.15% 2s/2s derivado de una caída de 0.47% quincenal en otros servicios. INEGI reporta los servicios turísticos en paquete (-12.16%), y el transporte aéreo (-15.2%) entre los productos con precios a la baja, lo que más que compensó por el incremento de 0.18% en los costos de loncherías, fondas, torterías y taquerías. En contraste, los precios de las mercancías se incrementaron 0.24% 2s/2s derivado de una inflación de 0.24% en el subíndice de alimentos y de 0.11% en otras mercancías. El reporte destaca incrementos importantes en papel higiénico y pañuelos desechables (1.49%), refrescos (0.62%), zapatos tenis (1.16%), entre los productos con precios al alza.

Con estos datos, la inflación anual se ubica en 3.03% vs. 3.14% en el mes previo. Por su parte, la subyacente se ubica en 2.23% de 2.45% en marzo. Consideramos que la tasa de inflación anual se mantendrá alrededor de 3%, inclusive podría situarse por debajo de este nivel en los próximos meses.

De nuestro equipo de estrategia de renta fija y tipo de cambio

El mercado descuenta la primera alza de Banxico en el 4T15 después de niveles bajos de inflación en México y las condiciones actuales en EE.UU. El reporte de inflación dado a conocer esta mañana apoya la idea de baja evidencia de un efecto de traspaso cambiario a los precios (pass-through). La inflación anual continúa bien anclada cercana al objetivo de Banxico en 3% con una dinámica que sugieren la falta de presiones inflacionarias relevantes hacia delante que pudieran generar preocupación en términos de la evaluación de política monetaria. Tomando en cuenta esta situación junto con las condiciones actuales en EE.UU., el mercado descuenta alzas implícitas acumuladas en la tasa de referencia de Banxico de 0pb para el 2T15, 12pb para el 3T15 y 41pb para el 4T15. Después del reporte de inflación, los bonos mexicanos registran ganancias de 4pb a lo largo de las curvas de Bonos M y derivados de TIIE-28. Por otro lado, instrumentos con protección inflacionaria como los Udibonos registran pérdidas de 8pb, especialmente en aquellos de menor duración. Como resultado, mantenemos una perspectiva positiva en Bonos M de 20 años (May’31 y Nov’34), nodos que continúan reflejando una valuación atractiva en términos de pendiente y prima de riesgo país incorporada en este tipo de instrumentos. No obstante sugerimos paciencia y esperar mejores niveles de entrada en los próximos días para posiciones largas direccionales. En términos de Udibonos, la valuación ha mejorado de manera considerable, especialmente en la parte media y larga de la curva. Las inflaciones implícitas del mercado oscilan alrededor del 3% en todos los plazos. Los breakevens más interesantes son los plazos de 10 años (2.96%) y 30 años (2.98%). El risk reward de estas estrategias podría ser de 65pb. No obstante, es importante tomar en cuenta que el carry negativo en los instrumento udizados en el 1S15 ha sido un factor que ha afectado la demanda por estos instrumentos. En este sentido, creemos que en mayo el mercado probablemente migre hacía de una estrategia en Bonos M a una que pondere más los Udibonos.

En el mercado cambiario, el peso no reaccionó con fuerza al reporte de inflación, revirtiendo una apertura débil más temprano y acumulando una ganancia de 0.2% en el día a 15.42 por dólar luego de que el USD moderó las alzas tras el reporte de solicitudes iniciales de seguro por desempleo. Creemos que la mayor caída de lo esperado en los precios y las recientes pérdidas podrían explicar esta reacción dado que ambos son consistentes con una mejor valuación real del peso. Sin embargo, la confirmación de un efecto limitado de traspaso a los precios que llevó a la inflación prácticamente al objetivo de Banxico apoyan nuestra postura de que la política monetaria local no será un factor de soporte para nuestra moneda en el corto plazo. En este contexto, las cifras refuerzan nuestra expectativa de que Banxico esperará al Fed para considerar un alza de tasas, manteniendo el bajo carry comparado con otros emergentes. En conjunto con su elevada beta y la volatilidad de mercado, esto mantiene al peso vulnerable a mayor aversión al riesgo dado el atractivo de cortos en pesos como un hedge a otras posiciones en activos riesgosos. Luego de tomar utilidades en largos del USD/MXN esta semana recomendamos una postura neutral en el MXN dado que no podemos descartar presiones adicionales ante un panorama externo complicado (con preocupaciones sobre el crecimiento global y Grecia, entre otros), inclusive considerando riesgos de otra corrección del dólar y que nuestra divisa muestra una valuación más atractiva al nivel actual.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.