El resultado preliminar de la encuesta PMI para la Zona Euro sigue apuntando a una contracción del PIB en 1T12. El índice compuesto PMI bajó a 48.7, según el dato preliminar, desde 49.3 el mes pasado, mientras que el consenso esperaba una mejora a 49.6 puntos. El índice se sitúa ahora en su mínimo de tres meses, aunque la buena noticia es que no ha caído por debajo de los niveles que vimos en septiembre y se mantiene en línea con nuestra previsión de una ligera contracción del PIB en 1T12 (-0.05% trimestral anualizado). La actividad sigue afectada por las políticas de austeridad y por el aumento de la tasa de desempleo, que impiden que el consumo actúe como motor del crecimiento. Hacia delante esperamos que el dinamismo económico se sigua deteriorando con una contracción del PIB en el segundo trimestres de 1.5% para empezar a recuperarse en la segunda mitad del año.

El resultado preliminar de la encuesta PMI para la Zona Euro sigue apuntando a una contracción del PIB en 1T12. El índice compuesto PMI bajó a 48.7, según el dato preliminar, desde 49.3 el mes pasado, mientras que el consenso esperaba una mejora a 49.6 puntos. El índice se sitúa ahora en su mínimo de tres meses, aunque la buena noticia es que no ha caído por debajo de los niveles que vimos en septiembre y se mantiene en línea con nuestra previsión de una ligera contracción del PIB en 1T12 (-0.05% trimestral anualizado). La actividad sigue afectada por las políticas de austeridad y por el aumento de la tasa de desempleo, que impiden que el consumo actúe como motor del crecimiento. Hacia delante esperamos que el dinamismo económico se sigua deteriorando con una contracción del PIB en el segundo trimestres de 1.5% para empezar a recuperarse en la segunda mitad del año.

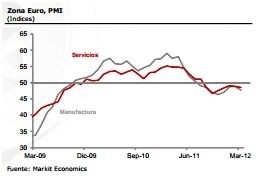

Tanto el sector manufacturero como el sector servicios perdieron dinamismo. El índice flash en el sector manufacturero se redujo a 47.7 desde 49.0 en febrero. En los servicios, el índice bajó más ligeramente de 48.8 a 48.7. Las previsiones del consenso eran de 49.5 y de 49.2 respectivamente. El resultado de las encuestas es negativo aunque los índices mejoraron en ambos sectores en comparación con el 4T11.

Hacia delante, podríamos seguir viendo una pérdida de dinamismo en Europa. Las nuevas órdenes bajaron por octavo mes consecutivo y presentaron su mayor contracción desde diciembre, incluso en Alemania. El índice perdió un punto y se encuentra ahora en 47.4. En el sector manufacturero la caída ha sido más pronunciada (-1.7 puntos a 45.6). Asimismo, el ritmo de destrucción de empleo fue el más marcado de los últimos dos años. El índice compuesto de empleo disminuyó en una décima a 49.0. La tasa de desempleo en la Zona Eurose encuentra en un máximo histórico según Eurostat (10.7% en enero).

Del lado de los precios, el sector privado señala un aumento de las presiones inflacionarias. Los índices de precios pagados y cobrados subieron 0.6 y 0.3 puntos respectivamente a 57.3 y 49.9. La tasa de inflación se mantendrá probablemente arriba de la meta del BCE de 2% este año. Por lo tanto, seguimos pensando que no habrá nuevos recortes de la tasa de referencia en los próximos meses.

Por países, la caída de los índices en Alemania y Francia es significativa. En Alemania, el PMI manufacturero se encuentra nuevamente en terreno negativo (48.1 desde 50.2) después de dos meses de expansión. El sector servicios presentó un crecimiento positivo aunque más lento (51.8 desde 52.8). En Francia, el sector manufacturero también recayó en contracción (47.6 desde 50.0) mientras que la actividad se estancó en los servicios (sin cambio en 50.0).

A nuestro parecer los datos de hoy muestran que hay que mantener mucha cautela en cuanto a las señales de recuperación que pudimos observar en los últimos meses. Aún falta mucho para que se resuelva la crisis fiscal. Se alejó el riesgo de un default desordenado de Grecia pero la preocupación de los inversionistas se enfoca ahora en Portugal y España. Gran parte de la Zona Euro continuará implementando medidas de ajuste este año lo que es un freno para la reactivación del consumo. Asimismo, la desaceleración económica pone en riesgo la realización de los objetivos fiscales en los países en problemas y por lo tanto amenaza con profundizar la crisis de la deuda.

![]()