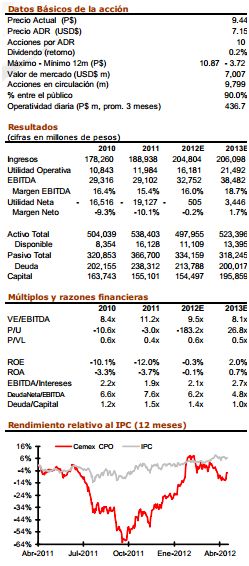

Cemex ha presentado un reporte positivo que deja por muy por detrás nuestras expectativas, incluyendo un crecimiento de 4% en ingresos a US$3,503m y un inesperado repunte en EBITDA que crece 7% hasta US$567m—nuestra estimación era de US$482m, sin considerar venta de bonos CO2, US$82m en 1T11, o el beneficio de US$69m en el cambio pensiones que se registró en 1T12. En la utilidad neta, la empresa reporta una pérdida de sólo US$26m, nivel débil, pero bastante mejor que los US$109m de pérdida que esperábamos. En cuanto a los ingresos (US$3,503m, +4%), sobresale el desempeño obtenido en la subsidiaria norteamericana, ya que esta reporta un crecimiento de 35% en sus ingresos tras alcanzar un aumento de 53% en el volumen de concreto (esperado, dada la consolidación de Ready Mix USA; el número sería +21% en bases comparables), pero también apoyado por un aumento de 22% en el volumen de cemento. Como era esperado, Europa y el mediterráneo muestran caídas importantes en sus ingresos (-11% y -14%), México se mantiene estable (-1%) y Sudamérica arroja un aumento de 30%.

Cemex ha presentado un reporte positivo que deja por muy por detrás nuestras expectativas, incluyendo un crecimiento de 4% en ingresos a US$3,503m y un inesperado repunte en EBITDA que crece 7% hasta US$567m—nuestra estimación era de US$482m, sin considerar venta de bonos CO2, US$82m en 1T11, o el beneficio de US$69m en el cambio pensiones que se registró en 1T12. En la utilidad neta, la empresa reporta una pérdida de sólo US$26m, nivel débil, pero bastante mejor que los US$109m de pérdida que esperábamos. En cuanto a los ingresos (US$3,503m, +4%), sobresale el desempeño obtenido en la subsidiaria norteamericana, ya que esta reporta un crecimiento de 35% en sus ingresos tras alcanzar un aumento de 53% en el volumen de concreto (esperado, dada la consolidación de Ready Mix USA; el número sería +21% en bases comparables), pero también apoyado por un aumento de 22% en el volumen de cemento. Como era esperado, Europa y el mediterráneo muestran caídas importantes en sus ingresos (-11% y -14%), México se mantiene estable (-1%) y Sudamérica arroja un aumento de 30%.

A pesar de que los resultados de Cemex superan nuestra expectativa, aún al eliminar los factores extraordinarios, no consideramos un cambio relevante en nuestras estimaciones hacia 2012, por lo que tras una revisión a fondo de los números de este reporte, refrendamos el precio objetivo de P$11.5, así como la recomendación de MANTENER.

EBITDA avanza, con o sin no recurrentes

Respecto al EBITDA (US$567m, +7%)debemos señalar que EU todavía no alcanza el punto de equilibrio, pero logra una tendencia favorable al reducir sus pérdidas operativas prácticamente a la mitad; va por buen camino, pero todavía hay que avanzar. Los mayores contribuidores en el avance del EBITDA consolidado son la región de Europa y Sudamérica; Europa crece 421% desde una base ínfima (margen de 6.3%, desde 1.1%) por la incorporación de un beneficio extraordinario de US$69m (12% del EBITDA consolidado) en su estructura de gastos luego de que cambió su esquema de pensiones, mientras que Sudamérica refleja los beneficios del avance en ingresos y la dilución de costos que esto conlleva. Excluyendo el efecto extraordinario de Europa en este 1T12 y eliminando la venta de bonos de CO2 del 1T11, el EBITDA comparable crecería 10% (de US$451 a US$498m; US$533m menos US$82m en 1T11, y US$567m menos US$69m en 1T12). Cemex menciona un crecimiento comparable de 14%, pero eso incluye además el eliminar las fluctuaciones cambiarias.

Estacionalidad pesa en FCF

En el flujo de efectivo, Cemex presenta una cifra negativa en US$302m, en contraste a un flujo también negativo, pero un poco mayor hace un año (US$313m); es importante notar que la estacionalidad de Cemex determina que usualmente el primer trimestre del año se presenten cifras negativas en este renglón. No obstante, el desglose de este número vale la pena detallar que los esfuerzos por reducir la necesidad de inversión en capital de trabajo han rendido frutos, y el FCF negativo se origina más bien por el crecimiento en los impuestos pagados; el efecto de ambas partidas es similar, prácticamente eliminándose, y por ende el flujo neto en nivele similares también.

![]()