Ahora todos somos europeos

Históricamente, las crisis en Europa han tendido a tener efectos de contagio relativamente moderados en Estados Unidos y en la economía global. Sin embargo, los crecientes vínculos comerciales, bancarios y de manera más importante, los psicológicos han convertido a esta “gripa europea” mucho más contagiosa. La crisis europea ya ayudó a ocasionar una desaceleración global. Aunque es un “close call”, nuestro equipo europeo no prevé que Grecia se salga de la eurozona este año, pero el riesgo es muy alto. Si Grecia sí sale, pensamos que una acción agresiva por parte del Banco Central Europeo – y del reacio seguimiento fiscal – podría prevenir que la crisis se salga de control. Sin embargo, aún en este escenario estimamos que habrán mayores afectaciones al crecimiento global.

La suma de todos los miedos

Nuestra mayor preocupación es que una fase aguda de la crisis del euro podría superponerse al precipicio fiscal estadounidense. En este evento, una recesión global es probable. En este reporte (1) observaremos el escenario base; (2) mostraremos las fuentes de contagio de Europa y (3) observaremos el impacto de los resultados buenos, malos y peores de Europa en la economía global.

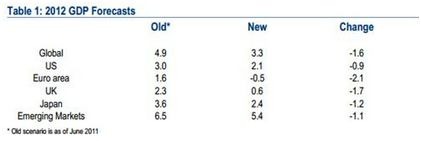

– El escenario base para el crecimiento ya está bastante débil.

– En el año pasado, hemos recortado el crecimiento en casi todos los países.

– Europa y los países cercanos a Europa han sido los más afectados.

– Los choques en el comercio y en la confianza de Europa explican gran parte de la caída.

– Estamos por debajo del consenso en la mayoría de los países.

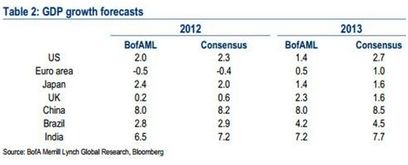

– Prevemos una recesión más larga en Europa y un muy débil crecimiento en Estados Unidos.

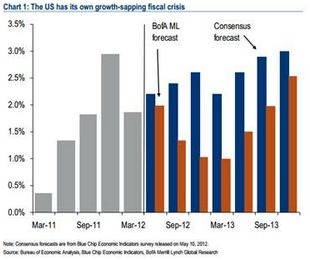

– Estados Unidos enfrenta su propia crisis fiscal.

– La nueva legislación ausente, una austeridad fiscal del tamaño de una recesión (4.5% del PIB) acecha finales de año.

– En un año electoral, será muy difícil disipar las preocupaciones sobre el precipicio.

– Una alta incertidumbre y una moderada austeridad probablemente desaceleren el crecimiento antes y después del precipicio.

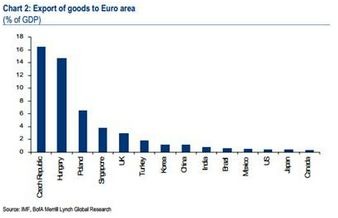

– El impacto más visible de la eurozona en el crecimiento global es a través del comercio.

– Más allá de sus vecinos cercanos, las exportaciones a Europa son una pequeña parte del PIB.

– Si incluimos tanto las exportaciones de bienes y servicios a toda Europa, Estados Unidos tiene una participación de alrededor de 3% del PIB.

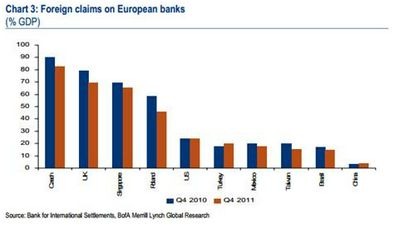

– En un país típico, las reclamaciones bancarias son equivalentes a alrededor del 20% del PIB local.

– Europa ha comenzado a reducir sus posiciones en el exterior.

– A menos de que la crisis se agrave, prevemos que los prestatarios locales sean capaces de llenar la mayoría de la brecha de financiamiento.

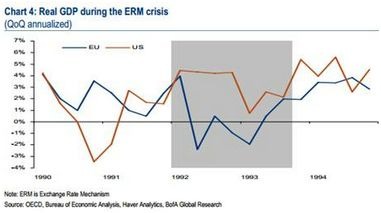

– Históricamente, Estados Unidos ha tenido grandes “efectos CNN” en los mercados mundiales y en la economía.

– En contraste, el mundo ha tendido a ignorar a Europa.

– La crisis del Mecanismo de Tipo de Cambio (ERM) a principios de los años 90 tuvo un impacto relativamente pequeño en Estados Unidos y el resto del mundo.

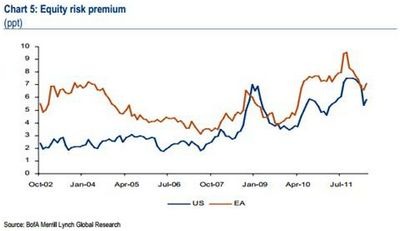

– Las primas de riesgo de renta variable en Estados Unidos (mercados accionarios globales) se han vuelto cada vez más correlacionadas con las primas de riesgo en Europa.

– En la crisis de 2007-2009, la causación parecía ir principalmente de Estados Unidos a Europa.

– Hoy parece que los roles se revirtieron.

De acuerdo con el cierre de mercado de Bloomberg, seis de los diez principales movimientos en las acciones de Estados Unidos el año pasado se debieron a eventos en Europa.

– La dominancia de las noticias europeas continuaron en el año nuevo.

– La mayoría de los importantes movimientos diarios en el mercado han sido al menos en parte debidos a eventos europeos.

– Los resultados son similares para otros mercados.

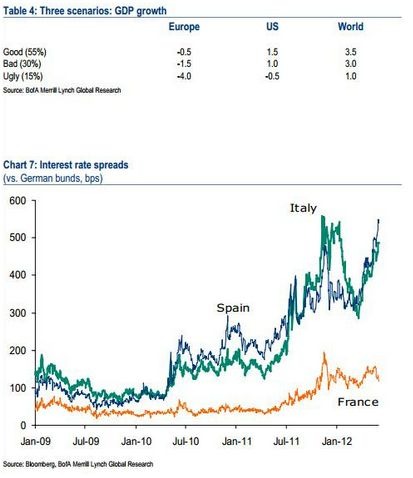

Vemos tres posibles resultados para Europa.

El escenario más probable es una leve recesión continuada.

Sin embargo, existe un considerable riesgo de una recesión mucho más pronunciada parecida a la de Lehman.

Buen escenario (55% de probabilidad): leve recesión:

– Grecia permanece en la eurozona.

– España e Italia evitan las crisis de financiamiento.

– El PIB cae a una tasa anual de 0.5%

Mal escenario (30% de probabilidad): recesión más profunda.

– Grecia sale de la eurozona.

– El Banco Central Europeo previene el colapso de España e Italia.

– El PIB cae a una tasa anual de 1.5%

Peor escenario (15% de probabilidad) : Evento del tipo “Lehman”

– Grecia y otros salen de la eurozona.

– Europa retrasa el apoyo a los depósitos y bonos

– El PIB cae a una tasa anual de 4.0%

– La economía global debería ser relativamente resiliente enfrentando una recesión “regular”.

– Sin embargo, una mayor crisis financiera podría tener un mucho mayor impacto, desencadenando una recesión global.

– La clave para evitar el peor escenario es una respuesta de emergencia efectiva.

– Bajo el mando de Draghi, pensamos que el Banco Central Europeo tiene la voluntad y el poder para parar el pánico en los mercados.

– La fuerte reacción del mercado a los LTROs afirmó la credibilidad del Banco Central Europeo.

– Prevemos que las autoridades fiscales esperen al último minuto, otra vez, y harán lomínimo necesario para calmar a los mercados.

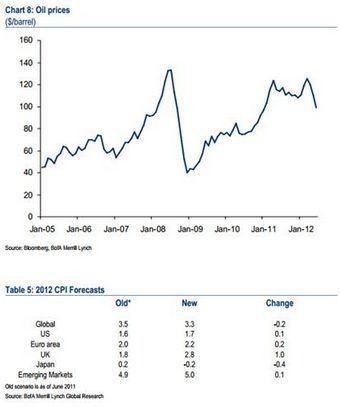

– Los precios del petróleo cada vez más débiles también ayudarán a amortiguar algo del impacto al crecimiento.

– Una fuerte regla de oro es que cada caída de $10 dólares por barril en los precios del petróleo estimula al crecimiento global por 0.2 o 0.3 puntos porcentuales.

– La inflación está baja y estable… dando a los bancos centrales espacio para actuar.

– Prevemos que la Fed implemente un gran programa de compras de activos de $800 miles de millones de dólares comenzando en agosto o septiembre.

– Prevemos una flexibilización por parte de varios bancos centrales en mercados emergentes.

También hay espacio para una flexibilización fiscal.

– Sin embargo, estamos entrando en un periodo muy peligroso para la economía global.

– En las grandes economías hay poco alcance para una flexibilización fiscal efectiva.

– Nuestro mayor miedo es que una fase aguda de la crisis europea se superponga al precipicio fiscal estadounidense.

– Vemos una probabilidad de aproximadamente 30% de una recesión global que comience en algún punto de los próximos 12 meses.

Bajas municiones

– El FMI tiene únicamente $700 miles de millones de dólares en capacitad prestataria.

– Los grandes bancos centrales ya tienen tasas cercanas a cero.

– Las grandes economías tienen poca capacidad de flexibilización fiscal.

– Los bancos y los mercados inmobiliarios siguen en rehabilitación.

– La elección congela por completo a Washington.

![]()