• Moody’s revisó el panorama de la deuda soberana de Alemania, Holanda y Luxemburgo de “estable” a “negativo”

• En nuestra opinión dicha revisión marca un escalamiento de la crisis de deuda soberana europea

• Creemos que los mercados mostrarán mayor aversión al riesgo y volatilidad tras el anuncio

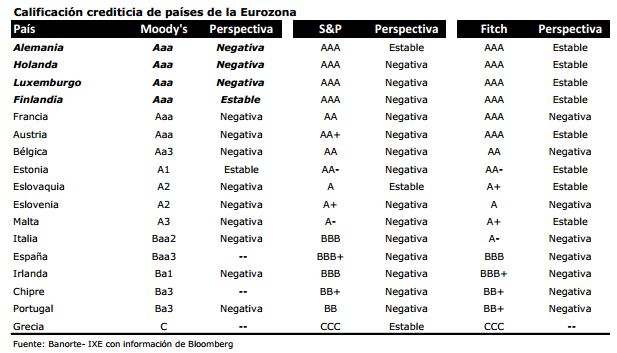

Se debilita la percepción de los “Safe Havens” europeos. Moody’s Investors Service revisó hoy el panorama de la deuda soberana de Alemania, Holanda y Luxemburgo de “estable” a “negativo”. En su comunicado, Moody’s fundamentó este cambio de perspectiva en dos factores: (1) El aumento del nivel de incertidumbre respecto de la solución de la crisis soberana europea, así como una mayor probabilidad de que Grecia salga de la Eurozona y el impacto que ésta última podría tener sobre el resto de los países miembros, principalmente España e Italia; y (2) los mayores costos asociados a paquetes de rescate adicionales que se puedan necesitar, aun si se pudiera evitar la salida de Grecia. Con esto, las calificaciones de deuda de estos países quedan en revisión para una posible degradación en los próximos meses. Cabe señalar que junto con Francia, Austria y Finlandia, éstos son los únicos países de la Eurozona que quedan con Aaa, la calificación más alta que otorga Moody’s. Sin embargo, Finlandia es la única que tiene panorama “estable”. Por su parte, la calificadora Fitch considera que los seis países anteriormente mencionados merecen AAA, en donde con excepción de Francia que tiene panorama “negativo”, los demás se encuentran en “estable”. No obstante lo anterior, para S&P sólo quedan cuatro países que observan AAA (Alemania, Holanda, Finlandia y Luxemburgo), en donde Finlandia y Luxemburgo son los únicos que exhiben panorama “estable”, como se puede apreciar en la tabla de la siguiente página.

Escalamiento de la crisis europea. En nuestra opinión, la revisión del panorama de los países Aaa de la Eurozona por parte de Moody’s marca hoy un escalamiento de la crisis de deuda soberana europea en donde se percibe una mayor carga fiscal para los países bien calificados o con mayor fortaleza en sus finanzas públicas. Esto, a su vez, pone una mayor presión a los países miembros para fortalecer el esquema de fondos denominados “cortafuegos” para que aprueben la formación del ESM (European Stability Mechanism) con una magnitud que permita el rescate de gobiernos soberanos como el de España, por ejemplo, en donde la situación fiscal se ha deteriorado significativamente en los últimos días.

Mayor aversión al riesgo. Como resultante, los mercados financieros globales continuarán observando alta volatilidad, propiciados por un nivel mayor de aversión al riesgo que aumentará la demanda por activos menos riesgosos. No obstante lo anterior, esperamos una reacción limitada en los mercados financieros en México, en donde una vez más será el tipo de cambio la principal variable de ajuste, como se observó en la sesión de hoy en donde el Banco de México asignó US$ 281 millones (de los US$ 400 millones) a un tipo de cambio promedio de 13.5607 en la subasta de las 3:00pm, dada la depreciación de más de 2% que se observó hoy con respecto al tipo de cambio “fix” del viernes pasado. Hacia delante, si bien no descartamos presiones adicionales en el tipo de cambio en el corto plazo, continuamos optimistas en el panorama de mediano plazo en donde esperamos que el peso mexicano termine el año en niveles cercanos a los 12.50 por dólar de los EE.UU., reflejando la fortaleza de los fundamentales macroeconómicos de México.

![]()