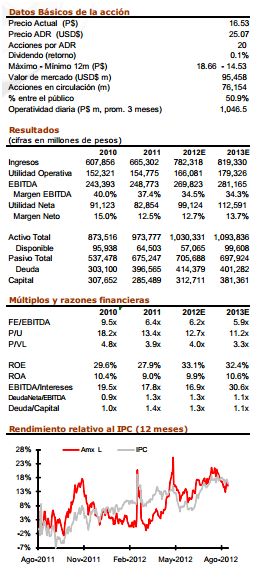

Oportunidad por próximo rebalanceo del IPC

Oportunidad por próximo rebalanceo del IPC

Actualmente la acción de Amx tiene una ponderación de 23.16% en el Índice de Precios y Cotizaciones (IPC) sin embargo el próximo 3 de septiembre cambiará al 25.00% conforme lo anunció recientemente la Bolsa Mexicana de Valores por el rebalanceo y cambio en la muestra del IPC. Esta modificación provocará una mayor demanda del papel (unos días antes) por parte de los fondos indizados y de los clientes institucionales que utilicen al IPC como parámetro a seguir (benchmark).

Ajuste por toma de utilidades y por presión en márgenes

El pasado 27 de julio el IPC tocó un máximo de 41,600pts desde entonces y hasta el cierre del jueves 23 de agosto el IPC cayó 3.85% mientras que la acción de Amx retrocedió 8.12%. En el año, el IPC acumula un rendimiento del 7.56% mientras que el rendimiento de Amx es de 4.49%. Consideramos que el ajuste en el IPC era necesario ya que desde mediados del mes de junio se dio una entrada de recursos extranjeros a la bolsa en búsqueda de mejores retornos separándose injustificadamente de sus homólogos estadounidenses. En el caso de Amx además de la toma de utilidades del mercado la acción ha sido afectada en el corto plazo por su reporte del 2T12 que aunque fue en línea con lo esperado mostró una baja en la rentabilidad de algunas subsidiarias, específicamente Brasil.

Brasil podría ser un riesgo

En el mes de julio Anatel, entidad reguladora del sector telecomunicaciones en Brasil, suspendió la venta de nuevas líneas a algunos operadores de telefonía móvil en determinadas regiones hasta que presenten un plan de acción para mejorar el servicio. La suspensión duró aproximadamente 15 días afectando ligeramente a AMX en 3 regiones. Otro elemento a considerar en Brasil es la desaceleración de la economía lo que sin duda se refleja inmediatamente en el desempeño de los servicios de telecomunicaciones.

Cambiamos recomendación de Mantener a COMPRA

El potencial de rendimiento entre el precio actual y nuestro PO 2012 de $19.00 es de 14.9%; en base a nuestras políticas de inversión estamos cambiando nuestra recomendación de Mantener a COMPRA. Nuestro precio objetivo implica que la acción cotizaría con un múltiplo FV/Ebitda ‘12e de 6.8x y con los estimados del 2013 en 6.4x. El múltiplo objetivo 2012e representaría un descuento de 3.6% frente al múltiplo promedio de los últimos 3 años. Consideramos que el precio de la acción representa un buen punto de entrada y en caso de una mayor debilidad esta debería ser aprovechada para la construcción de posiciones.

![]()