– El PIB de la Eurozona se contrajo 0.1% en el 3T12 según el reporte preliminar, en línea con nuestra expectativa

– La contracción ha sido modesta gracias a un mejor desempeño de lo esperado en Alemania, Francia, Italia y España

– Creemos que las contribuciones positivas al crecimiento provinieron del consumo personal y de las exportaciones en particular en Alemania y Francia

– Los últimos reportes de confianza sugieren que se profundizará la contracción en el último tramo del año

– La demanda interna debería debilitarse debido a las medidas de austeridad, al aumento del desempleo y a la fuerte incertidumbre

– Esperamos una recuperación muy gradual el próximo año

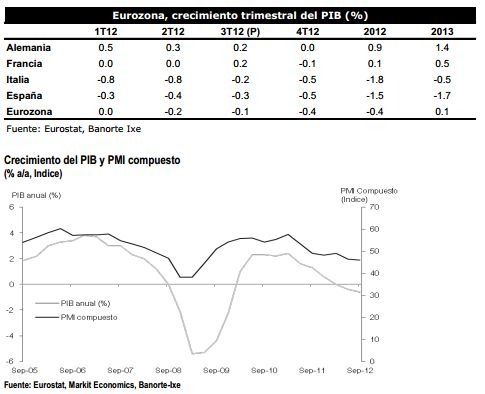

La Eurozona cae en recesión técnica en el tercer trimestre. La economía se contrajo 0.1% 3T12 después de un retroceso de 0.2% en el 2T12 y de un crecimiento nulo en el 1T12. El dato está en línea con nuestro estimado y con la expectativa del consenso. En términos anuales, el declive es de 0.6% con respecto al mismo período de 2011. Un desempeñó más sólido de lo esperado en las cuatro primeras economías de la Eurozona permitió que la contracción fuera modesta. Esperamos una mayor caída de la actividad en los tres últimos meses del año por la debilidad de la demanda interna.

Creemos que las contribuciones positivas provinieron del gasto personal y de las exportaciones. El desglose será divulgado por Eurostat el 6 de diciembre. Según los reportes publicados por algunos países, entre ellos Alemania, Francia y España, el consumo privado y las exportaciones registraron un crecimiento positivo mientras que los otros componentes de la demanda interna (inversión, gasto del gobierno) tuvieron una contribución negativa. Por sectores, la industria probablemente creció entre 0.3% y 0.5% en el trimestre, lo que implica que los servicios se podrían haber contraído modestamente.

Desaceleración en Alemania. La primera economía de la Eurozona (27% del PIB total de la región) creció un 0.2%, en línea con nuestro estimado, aunque a un ritmo más lento que en los dos trimestres anteriores (ver cuadro arriba). Según la oficina alemana de estadísticas, las exportaciones netas y el consumo personal contribuyeron positivamente al crecimiento. Sin embargo, los reportes de confianza más recientes sugieren una desaceleración acelerada en el cuarto trimestre. Para 4T12, estimamos un crecimiento nulo como consecuencia de la reducción de la demanda proveniente del resto de la Eurozona y del ligero aumento del desempleo.

Contagio de la crisis a los países “centro” o “core”. La sorpresa negativa del reporte fue la caída pronunciada del PIB de Países Bajos (-1.1% trimestral), muy por debajo de la previsión del consenso (-0.2%). Este mal dato junto con la contracción del 0.1% en Austria y la desaceleración en Alemania son señales de un contagion de la crisis en la periferia a los países céntricos.

Francia consigue escapar nuevamente de la recesión. La economía francesa logró expandirse un 0.2%, superando las expectativas de los analistas (Banorte-Ixe: -0.1%; consenso:0%). Al igual que en Alemania, la actividad ha sido impulsada por el consumo personal (+0.3% t/t) y las exportaciones (+0.5%) que pudieron compensar la caída en la inversión privada (-0.4% t/t). Este dato representa un alivio de corto plazo para el gobierno que se comprometió a implementar una serie de ajustes y de reformas estructurales en los próximos meses. Dos informes recientes advirtieron de la pérdida de competitividad de Francia frente a sus socios de la Eurozona. Esperamos que la economía se contraiga un 0.1% en el 4T12 por el impact negativo de la consolidación fiscal.

Contracción menor a lo esperado en Italia y en España. El PIB de Italia se contrajo un 0.2%, una caída mucho más suave de lo previsto (Banorte-Ixe: -0.7%; consenso: -0.5%), mientras que en España se confirmó el descenso del 0.3% anunciado previamente. En Italia, creemos que el consumo privado declinó a un menor ritmo que en los trimestres pasados. Asimismo, el aumento del IVA en España en septiembre ocasionó un mayor consumo durante el verano. En ambos países, las medidas de austeridad y elevado desempleo seguirán afectando la demanda interna en los próximos meses. Esperamos una recuperación modesta en el segundo semestre del 2013.

Las encuestas de confianza sugieren que lo peor está por venir en el 4T12. El sentimiento del sector empresarial se ha vuelto más negativo en las últimas semanas. El índice PMI compuesto volvió a contaerse en octubre y su nivel de 45.7, el más bajo desde junio del 2009, es consistente con una contracción trimestral del PIB del 0.5%. Sin embargo, hay que interpretar las encuestas de confianza con cierta cautela dado que en el tercer trimestre tendieron a subestimar el crecimiento. En nuestra opinión, el PIB de la Eurozona se contraerá un 0.4% en el último trimestre debido principalmente al contagio de la crisis a los países céntricos que mencionamos anteriormente.

El clima de incertidumbre pone fin al optimismo veraniego. El anuncio del programa de compra de deuda a corto plazo del ECB (OMT) en agosto y el compromiso de los países a profundizar la integración financiera durante el Consejo Europeo de junio provocaron cierta euforia en los mercados. Este renovado optimismo se reflejó en una reducción de las tensiones financieras. Sin embargo, después de eso los gobiernos no realizaron los avances esperados: (1) España no contempla pedir un rescate hasta el próximo año lo que impide la concretización del OMT; (2) La Eurozona y el FMI están tardando mucho en llegar a un acuerdo sobre Grecia; (3) La puesta en marcha de la unión bancaria también se atrasará debido las reticencias de varios países.

![]()