En general, las cifras de la actividad alrededor del mundo se mostraron débiles esta semana, reflejando una debilitación del G-4 y algo de mejoría en los Mercados Emergentes Globales (MEGs). Las exportaciones y el crédito de China sorprendieron al alza y, aunque los datos de septiembre fueron débiles en India y Brasil, parece que el panorama de este último se volvió más positivo en octubre.

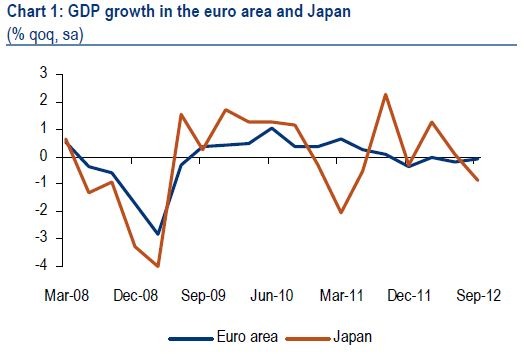

En tanto, las economías de la Zona Euro y de Japón se contrajeron en el tercer trimestre del año. En Estados Unidos, a pesar de las distorsiones ocasionadas por el clima, las cifras más recientes sugieren que la economía ha dejado de expandirse al ritmo de tres puntos porcentuales que probablemente llevaba en el tercer trimestre.

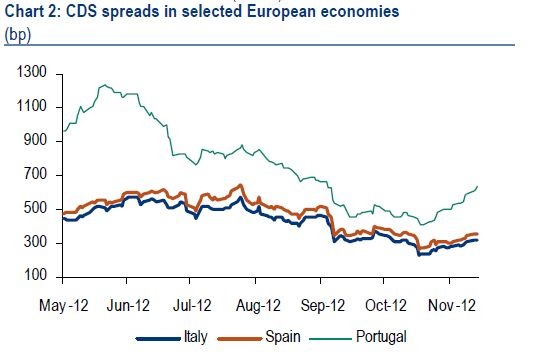

Estos hechos son compatibles con nuestras proyecciones para el último trimestre del año. Además, tal como señalábamos recientemente, es probable que el crecimiento global se mantenga resistente en el corto plazo, a pesar de las oscilaciones de los mercados de renta variable. Los inversionistas parecen estar de acuerdo. Según nuestra más reciente Encuesta a Administradores de Fondos, las expectativas sobre el crecimiento global se elevaron a sus niveles más altos de los últimos 18 meses. No obstante, los riesgos siguen siendo elevados, como se refleja en el enfoque que tienen los administradores sobre el precipicio fiscal de Estados Unidos. Además, la débiles cifras que registraron esta semana tanto la actividad como la confianza de Europa, aunadas a la incertidumbre en torno al fondeo de Grecia, muestran que la crisis de la Eurozona ha retrocedido pero no ha desaparecido. De hecho, los diferenciales de credit default swaps se han estado elevando en semanas recientes

Débil panorama en el corto plazo

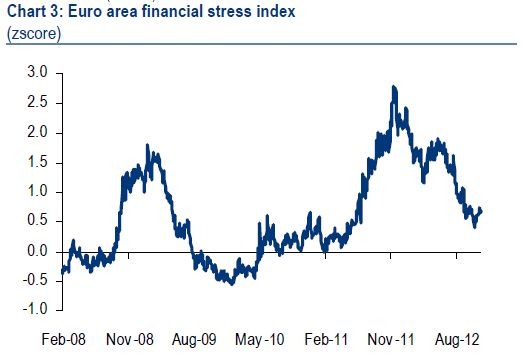

La crisis de Europa ha mutado en los últimos tres años. A juzgar por nuestro índice de estrés financiero para la Eurozona, se registró una fase “periférica” entre abril y junio de 2011. El año pasado, la crisis entró a un momento de decadencia en la confianza hacia la capacidad de España e Italia para mantener el acceso a los mercados, y de incredulidad en torno a la disposición del Banco Central Europeo (BCE) para actuar como acreedor de último recurso. Desde entonces, los LTROs (operaciones de refinanciamiento de largo plazo) y, más recientemente, las Operaciones Monetarias Directas (OMTs, por sus siglas en inglés) anunciadas, han disminuido de nuevo los niveles de estrés.

La pregunta es, ¿qué sigue? La disposición del BCE para implementar las OMT ha reducido exitosamente los rendimientos de los bonos y está reviviendo parcialmente los flujos financieros, como lo señaló el Presidente Draghi la semana pasada. Sin embargo, como Laurence Boone y otros miembros de nuestro equipo han estado comentando, la deprimida confianza, la constricción fiscal, el debilitado crecimiento global y los aún limitados mercados crediticios apuntan hacia una prolongación de la recesión. Las cifras del PIB de esta semana confirmaron que la economía se contrajo de nuevo durante el tercer trimestre y, en nuestra opinión, aún hay más de esto en camino.

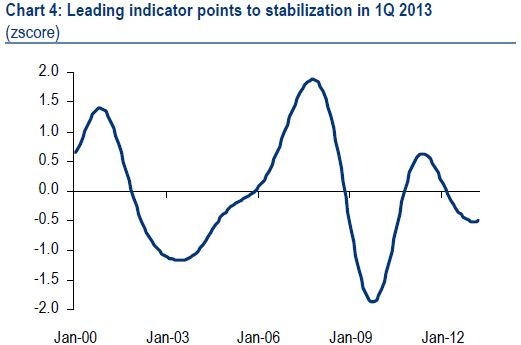

Esta nueva fase de recesión y estrés financiero moderado podría resultar persistente. Para ilustrar esto, hemos actualizado el indicador adelantado del BCE con los datos registrados hasta octubre. El indicador está compuesto por nueve series adelantadas, que fueron seleccionadas de un amplio universo de datos. Los investigadores del BCE encontraron que el indicador es capaz de prever la actividad del ciclo económico con seis meses de adelanto.1 Tal como se muestra en Chart 4, el indicador sugiere una prolongación de la contracción hasta el último trimestre, que sin embargo será seguida por una estabilización al cierre del primer trimestre de 2013. Lo anterior en línea con nuestras proyecciones, que indican un estancamiento para el segundo trimestre de 2013.

Un duro invierno al sur

Por otra parte, el panorama de España y Portugal es notoriamente más sombrío. El reporte del PIB para el tercer trimestre, publicado esta semana, sugiere que la economía portuguesa está en camino a una contracción de más del 3% este año. Además, el Banco de Portugal ha recortado su proyección del PIB para 2013 a -1.6%, acercándola a nuestros pronósticos. Esto se traduce en que continuarán las protestas populares, como la huelga general de esta semana. Lo anterior es importante para la Zona Euro en su conjunto: el jefe de misión Selassie, del Fondo Monetario Internacional, considera a Portugal como “uno de las pruebas más importantes para la solidaridad Europea”.

De manera similar, en España, Rubén Segura-Cayuela prevé que se prolongue la recesión, y que no se logren las metas del déficit, ni este año ni en 2013. No obstante, puesto que las presiones del mercado han retrocedido, es probable que España siga evitando solicitar el apoyo de sus socios europeos hasta mediados/finales de 2013. Más adelante, el pobre desempeño fiscal podría ser utilizado como excusa para obligar a España a introducir más reformas. Por otra parte, la falta de avances en los temas fiscal y de reformas también podría propiciar una evaporación de la confianza de los mercados mucho más pronto.

En Italia, las expectativas del mercado han mejorado con la llegada del periodo electoral. Aunque sigue siendo una fase temprana, Raffaella Tenconi considera que las probabilidades están a favor de la formación de un gobierno pro Unión Europea, tras las elecciones de la primavera. Toda vez que una solicitud de apoyo de tipo OMT es improbable antes de las elecciones, el panorama de corto plazo dependerá de lo que suceda en Madrid, Bruselas y Washington.

Las dificultades van para largo

Ante este frágil contexto económico, Europa tiene mucho que temer en lo que al precipicio fiscal de Estados Unidos se refiere. Las negociaciones de Washington podrían prolongarse hasta el último minuto y es probable que la incertidumbre impacte la confianza hacia Europa. Incluso si Estados Unidos evita el precipicio – el escenario base de nuestro equipo para Estados Unidos – es probable que la consecuente constricción fiscal se sienta del otro lado del Atlántico. Nuestros modelos indican que una contracción fiscal de 2 puntos porcentuales en Estados Unidos significaría un recorte de 0.2 puntos porcentuales para el PIB de la Zona Euro.

En general, consideramos que la defectuosa estrategia anti crisis de la Eurozona seguirá impidiendo que su recuperación sea más rápida. Gracias a una serie de exenciones y metas fiscales retrasadas, la credibilidad de los recientes programas de ajuste está disminuyendo (es entendible que el FMI esté preocupado sobre el caso de Grecia). En un escenario ideal, el tiempo comprado por las reacciones remediales, como las OMT, sería utilizado para fortalecer el sistema bancario de la Zona Euro y la unión fiscal. Pero nuestro equipo de la Eurozona considera que la falta de presión de los mercados y las inminentes elecciones alemanas (el próximo otoño), propiciarán que el progreso hacia un único mecanismo de supervisión sea lento. Tal como se observaba desde un comienzo, el cálculo político doméstico sigue impidiendo que se dé una respuesta coherente. En 2013, por lo tanto, es probable que el mercado se mantenga vulnerable a los picos de volatilidad, generados por la inacción política. ¿Quién dijo que la historia nunca se repite?

![]()