Descubriendo valor

Descubriendo valor

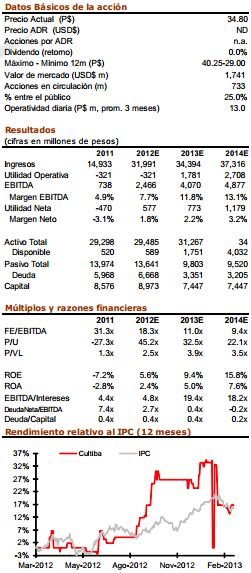

Estamos iniciando cobertura en las acciones de Cultiba (CULTIBAB), embotellador único de las marcas de PepsiCo en el territorio nacional, y tercer productor privado de azúcar en el país, con un Precio Objetivo para 2013 de Ps48.0, que representa un rendimiento potencial de 37.0% sobre precios actuales con una recomendación de COMPRA.

Una historia reciente de consolidaciones

Cultiba es una historia reciente de consolidaciones, principalmente en el segmento de bebidas donde tras varios años de ser el segundo embotellador de la marca Pepsi en México, a través de Geusa. En 2011 realizó un contrato de co-inversión con PepsiCo y Polmex (Embotellador de Pepsico en Venezuela), con lo que se convirtió en el único productor y embotellador de bebidas con cobertura y presencia nacional de la marca Pepsi en México. Lo anterior marca una diferencia con su principal competencia (The Coca Cola Co) que opera en el país con 6 embotelladores, siendo los más relevantes Coca Cola Femsa y Arca Continental. De igual manera lo hizo en el segmento de azúcar donde consolidó los negocios de GAM y CONASA para colocarse como el tercer productor independiente de azúcar en el país, con cuatro ingenios azucareros, consolidando al 100% tres de ellos.

Desempeño: más que refresco de Cola

En su participación de mercado en el segmento de bebidas carbonatadas registra un nivel de 23%, donde su principal marca es Pepsi, frente al 77% que tienen sus principales competidores. Al separar este rubro entre las categorías Cola y Sabores, con marcas como Manzanita, y Seven Up, Cultiba es líder de mercado. La menor participación en carbonatados se compensa en el mercado de agua de garrafón, donde es el principal embotellador con la marca Electropura, con 61% de penetración, y mejor crecimiento que sus competidores. En bebidas no carbonatadas, con marcas como Gatorade su participación supera el 70%. En estos segmentos, consideramos seguirán creciendo en participación y que se traducirá en una mejora continua en ventas.

¡Crecimientos, arriba de sector!

De acuerdo con nuestras estimaciones, los ingresos de CULTIBA crecerán 7.5% en 2013, mientras el EBITDA lo hará en un 66.0%, un margen EBITDA de 11.8%, +420pb. El crecimiento en EBITDA será por arriba del sector y será alcanzables con base en : a) mejoras en rentabilidad, derivadas de las sinergias por US$100m relacionadas con la fusión de las embotelladoras; b) Estrategias de precio en cada una de sus productos; c) Ganancias de participación de mercado, al ubicarse como el único embotellador de Pepsi a nivel nacional y la estrategia de reposicionamiento para cada una de sus marcas; c) Innovaciones en segmento de agua de garrafón con sistemas de entrega al hogar, oficinas y comercios que le permitirá mantener el liderazgo frente a la competencia; d) Nuevos productos en bebidas no carbonatadas como es el caso de jugos con la asociación con Jumex, e) áreas de creación de valor en el segmento de producción de azúcar (cogeneración), y e) mejora en su estructura financiera, tras la liquidación de pasivos.

Valuación

De acuerdo con nuestros estimados y modelo de valuación hemos establecido un Precio Objetivo 2013 para las acciones de CULTIBA de P$48.0, un rendimiento potencial de 36.0% sobre precios actuales. Con base a nuestro precio objetivo, las acciones de CULTIBA estarían cotizando a un múltiplo FV/EBITDA 2013 de 11.0x, con un descuento respecto al sector de Bebidas en México de 12.8x y 33% por debajo del promedio en el último año (16.3x).

Riesgos

El mercado de bebidas carbonatadas en México es un negocio fuertemente competido, el valor mercado en 2011 fue de US$12.6bn, cada punto de participación de mercado equivale a ventas de US$126m, que pelean embotelladores tanto de Coca Cola, que tiene una fuerte presencia en el mercado, como embotelladores de marcas regionales, o secundaras. La marca líder tiene fuerte arraigo en el consumidor. El mercado de agua de garrafón es igualmente competido, las ventas de la industria equivalen a US$2.1bn, pero se encuentra fuertemente pulverizado, los embotelladores regionales ocupan la mayor penetración de mercado.

![]()