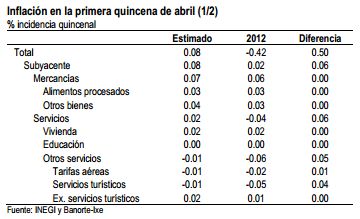

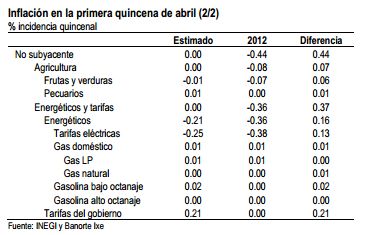

En nuestra opinión, habrá tres factores particulares que afectaron la dinámica de la inflación en la primera quincena de abril: (1) la aplicación de la primera fase de subsidios de verano a las tarifas eléctricas (el segundo será en mayo), que en nuestra opinión, podría significar una reducción de 25pbs a la inflación general, como se muestra en la tabla que sigue, (2) importantes aumentos (alrededor de 30%) en las tarifas de transporte público en la Ciudad de México. Cabe destacar que los precios de este tipo de transporte representan una parte significativa del INPC del país (3.8% del total, incluyendo autobús, colectivo y las tarifas de taxi), con una alta concentración de estos servicios de transporte en la Ciudad de México vis-à-vis con el resto del país. Esperamos una contribución de 21bps a la inflación general (en “tarifas reguladas del gobierno”) con lo que se compensaría la baja en las tarifas eléctricas; y (3) un aumento en los precios de varios productos agropecuarios como el aguacate, el plátano, la papa y algunos chiles, que hemos detectado en nuestro monitoreo de precios. Cabe destacar que estos incrementos fueron prácticamente neutralizados con precios más bajos del limón, la calabacita, el jitomate, el pollo y los huevos, que se redujeron en las dos primeras semanas de abril, después de haber aumentado significativamente en los últimos meses debido a circunstancias muy particulares, tales como el cambio climático en el noroeste del país o las epidemias de gripe aviar y de Huanglongbing, en los casos particulares de la industria avícola y de la producción de limón, respectivamente.

Cabe destacar que, a los factores mencionados anteriormente, se añade el cambio en la metodología de medición de la inflación realizado por el INEGI. El propósito de la nueva metodología radica en los siguientes factores: (1) la actualización de los ponderadores utilizando los resultados de la Encuesta Nacional de Ingreso Gasto de los Hogares 2010 (ENIGH) para lograr una mejor representación de los patrones de consumo de los mexicanos en términos a la asignación de ingreso a los diferentes componentes del INPC; y (2) reducir el sesgo al alza que es generado por cualquier índice de precios de Laspeyrescon el paso del tiempo. Este efecto se puede mitigar mediante la incorporación de los índices de precios encadenados, como los utilizados por un gran número de países, como los EE.UU., Canadá, Alemania, Suecia, Australia, Brasil y Hong Kong, entre otros. En este contexto, creemos que el factor más importante que afectará en el corto plazo a la inflación (al alza) será la reducción del peso de las tarifas eléctricas en el INPC. A pesar de que todavía no hay datos oficiales, de acuerdo con el INEGI, el peso de las tarifas eléctricas se podría reducir al menos en un tercio de su peso actual (3.6%). Como resultado, la aplicación de los descuentos de las tarifas eléctricas de verano pesará menos vis-à-vis el año pasado, impulsando la inflación anual. Por ello, nuestra incidencia proyectada es de -25pbs a la inflación de la primera quincena de abril, vis-à-vis la reducción de -38pbs observada en el mismo periodo del año anterior.

Con las cifras anteriores, la inflación anual pasaría de 3.55% en febrero a 4.91% en la primera quincena de abril. Esta importante alza en la trayectoria de la inflación sería el resultado combinado de los cambios en los precios quincenales discutidos anteriormente, y la adopción de la nueva metodología de cálculo del INPC. Sin embargo, cabe destacar que el aumento de la inflación anual se explicaría simplemente por un efecto estadístico, ya que la base de comparación del INPC será mucho más alta respecto a la observada en el año anterior. En el lado optimista, proyectamos que la inflación subyacente se ubicaría en 3.06% durante la primera quincena de abril. Cabe destacar también que ninguna de las fuentes de mayor inflación mencionadas anteriormente proviene de la demanda, todas son transitorias (con la excepción de los precios del transporte) y no recurrentes, por lo que no hay mucho espacio para que la autoridad monetaria mitigue sus efectos.

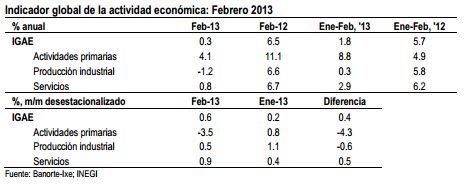

JUEVES – Indicador Global de la Actividad Económica (febrero); Banorte-Ixe: 0.3% anual; consenso: –; previo: 3.2%. El próximo jueves el INEGI publicará su reporte del IGAE correspondiente a febrero. Cabe recordar que el IGAE es el indicador que aproxima el desempeño de la actividad económica para un mes determinado. Estimamos que la actividad económica mostró un crecimiento en torno al 0.3% anual en febrero, el cual resultaría mucho menor tanto al 3.2% anual observado en enero de 2013 como al 3.9% observado durante el 2012. Sin embargo, nosotros consideramos que parte de la significativa moderación que se observará en las cifras del IGAE de febrero se explicará por un efecto base, ya que la actividad económica en febrero de 2012 se vio beneficiada por el año bisiesto. Así, en febrero de 2012 se observó una tasa de crecimiento de 6.5% anual, la más alta observada durante el 2012. Por el contrario, es probable que este efecto calendario reduzca sustancialmente la tasa de crecimiento anual del IGAE en febrero de 2013.

En este sentido, consideramos el desempeño del IGAE en dicho mes estará limitado por el desempeño del sector servicios. Las cifras publicadas para el mes de febrero muestran una importante moderación del consumo privado en dicho mes. En particular, las ventas en mismas tiendas de la ANTAD presentaron una caída de 3.4% anual (real), mientras que la creación de empleos formales para los dos primeros meses del año ha sido menor a la observada en el mismo periodo del año anterior. De igual forma, es probable que el desempeño de las actividades terciarias se vea limitado en parte por la desaceleración del sector manufacturero. En particular, esperamos un menor dinamismo de los servicios relacionados a este sector, tales como el comercio y transporte. Considerando estos factores, estimamos que el agregado de los servicios presentó un crecimiento de 0.8% anual (0.9% mensual).

Por su parte, cabe recordar que el INEGI ya dio a conocer las cifras de producción industrial donde se observó una variación anual de -1.2% (1% mensual). Como mencionamos en su momento, la caída que registró la producción industrial de dicho mes se explicó en parte por el efecto calendario mencionado anteriormente. Sin embargo, parte de esta caída también fue explicada por la desaceleración de la producción manufacturera. En este contexto, continuamos pensando que el sector manufacturero mexicano presentará una importante desaceleración durante el primer semestre del año derivado de tres efectos: (1) la desaceleración de la industria manufacturera norteamericana la cual ha mermado el dinamismo del sector manufacturero mexicano; (2) la moderación del consumo privado en EE.UU. lo que ha reducido significativamente el dinamismo del sector exportador mexicano; y (3) la apreciación de la divisa mexicana en los últimos tres meses, lo cual ha motivado un menor crecimiento en la producción manufacturera destinada a la exportación.

![]()