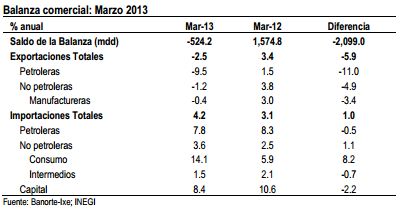

VIERNES – Reporte preliminar de la balanza comercial (marzo): Banorte-Ixe: US$ 524.2 millones; previo: US$ 46.1 millones. El próximo viernes Banxico y el INEGI darán a conocer su reporte preliminar de balanza comercial de marzo. Dentro de este reporte esperamos una contracción de 2.5% anual en las exportaciones totales. A su interior, muy probablemente las exportaciones petroleras presenten una reducción anual de 9.5%, derivado de la contracción que se ha observado en la plataforma de exportación de petróleo crudo. Adicionalmente, esperamos una disminución de 1.2% anual en las exportaciones no petroleras explicada en parte por la desaceleración de la demanda externa y por la apreciación de la divisa mexicana. En este contexto, cabe recordar que la Asociación Mexicana de la Industria Automotriz (AMIA) publicó recientemente que las exportaciones de vehículos presentaron un magro crecimiento de 0.8%. Con ello, estimamos que el agregado de las exportaciones manufactureras probablemente registren una reducción de 0.4% anual (-2.5% mensual con cifras ajustadas por estacionalidad).

Por el lado de las importaciones, estimamos un ligero incremento de 1.5% anual en las de bienes intermedios no petroleras, usualmente utilizadas como insumos del sector manufacturero. De igual forma, las importaciones de bienes de consumo podrían exhibir un incremento de 14.1% anual debido a la apreciación que observó el peso mexicano en los últimos meses. Así, las importaciones totales registrarían una expansión de 4.2% anual. Lo anterior provocará que la balanza comercial de dicho mes registre un déficit de US$ 524.2 millones.

VIERNES – Decisión de política monetaria: Banorte-IXE: 4%; consenso: 4%; previo: 4%. La próxima semana el Banco de México sostendrá su reunión de política monetaria y, como es costumbre, dará a conocer su decisión respecto del nivel de la tasa de fondeo, así como su comunicado el viernes 26 de abril a las 9:00am. Nuestra expectativa es que la Junta de Gobierno de Banxico decida mantener sin cambio la tasa de referencia en 4%. Sin embargo, consideramos que el tono del comunicado de Banxico se tornará más dovish, incluso dando indicios de un posible recorte adicional hacia delante. En esta nota describiremos brevemente por qué creemos que el banco central adoptará un tono más dovish, a pesar de la trayectoria ascendente que ha tomado la inflación y de que la Junta de Gobierno caracterizó el último recorte en la tasa de referencia como de “una sola vez”.

La inflación anual pasó a 4.26% en marzo de 3.55% en febrero y, según nuestros estimados, podría alcanzar niveles superiores al 4.6% durante abril y mayo. En este contexto, consideramos –al igual que Banxico y la mayoría de los analistas económicos—que la reciente alza en la trayectoria de la inflación sólo representa una “joroba temporal” y que muy probablemente la inflación convergerá a niveles de 3.5-3.8% durante la segunda mitad del año para cerrar dentro del rango objetivo de Banxico.

Como mencionamos anteriormente, la inflación anual ha presentado una importante alza en el último mes explicada principalmente por dos factores: (1) nn efecto base, ya que durante el final del 1T12 y el inicio del 2T12, se observó una importante alza en la producción de bienes agropecuarios reduciendo sustancialmente los precios de estos productos. Por el contrario, actualmente el ciclo de producción agrícola se encuentra en otra etapa lo que ha provocado un alza en la mayoría de los precios de estos productos; y (2) los precios de varios productos agropecuarios se han visto afectados por fenómenos transitorios como (a) la epidemia de Huanlongbin que ha afectado a la producción de limones en el Oeste de México; (b) alza en los precios del huevo y la carne de pollo derivado de un nuevo brote de gripe aviar; y (c) los precios de la calabacita, así como del tomate verde y varios chiles se han incrementado dado el cambio climático en el noroeste de México.

De igual forma, la inflación anual se verá impulsada al alza en los próximos dos meses por los siguientes factores: (1) un alza “de una sola vez” en los servicios de transporte público en la ciudad de México, los cuales han tenido un comportamiento sumamente estable en los últimos meses, a pesar del significativo avance que ha presentado el precio de la gasolina. Cabe destacar que los costos de transporte tienen un peso importante dentro del INPC (3.8%, incluyendo, autobús, transporte colectivo y taxis), a la vez que existe una alta concentración de estos servicios en la ciudad de México, en relación a otras ciudades del país; y (2) los cambios metodológicos realizados por el INEGI al cálculo de la inflación, que en el corto plazo, impulsarán la trayectoria ascendente de la inflación anual, particularmente, dado que los nuevos ponderadores –que no se darán a conocer hasta el 24 de abril– podrían reducir sustancialmente la participación de las tarifas eléctricas sobre la inflación total.

Como resultado, la ponderación del subsidio de verano a las tarifas eléctricas será menor que el observado en el año anterior, por lo que variación anual se verá afectada por este motivo. En este contexto, ninguno de los factores antes mencionados surge del lado de la demanda y la mayoría son transitorios (excepto el de las tarifas de transporte) y no recurrentes, por lo que una política monetaria más agresiva no podría atenuarlos.

El último recorte en la tasa de referencia fue caracterizado como de “una sola vez”. En nuestra opinión este punto es el más difícil de elaborar en nuestro documento. En otras palabras, trataremos de explicar el porqué una serie de recortes de “una sola vez” no sería considerado como un “ciclo monetario expansivo”. A nuestro parecer, es perfectamente razonable que un banco central realice ajustes a su política monetaria siempre y cuando estén bien explicados, más todavía dada la coyuntura actual donde la mayoría de los bancos centrales de las economías desarrolladas están expandiendo sus balances y mandando a la economía global por “territorio desconocido”. En nuestra opinión, no sólo una economía grande, sino también una economía pequeña, como México, debería adoptar un comportamiento similar a la mayoría de los bancos centrales de las economías avanzadas para poder mantener la competitividad relativa. Esta actitud puede ser adoptada siempre y cuando no se traduzca en mayores presiones inflacionarias.

Desde nuestro punto de vista, los ajustes en la política monetaria de un país, como el descrito en el párrafo anterior, no implican el inicio de un ciclo monetario expansivo, en el que la autoridad monetaria anuncia el pobre desempeño de la economía y la necesidad de implementar una política monetaria más laxa para poder contrarrestar la desaceleración y estimular una recuperación económica. En este contexto, si bien la economía mexicana se ha visto afectada en los últimos meses por la desaceleración de la economía norteamericana, ha mantenido un buen dinamismo, por lo que no sería necesario, desde este punto de vista, implementar una política monetaria más laxa que impulse un mayor dinamismo económico. En este contexto, el recorte de tasas sólo tendría como función principal no perder la ventaja competitiva derivado de la lasitud monetaria a nivel global.

Cabe destacar que hay un factor que no estuvo presente en la última reunión de política monetaria que sostuvo el Banco Central. Esta es la significativa expansión monetaria anunciada por el Banco Central de Japón, la cual se agrega al QE implementado por la FED en EE.UU. y a otras políticas monetarias expansivas implementadas por la mayoría de las economías avanzadas. De igual forma, existe la posibilidad de que tanto el Banco de Inglaterra como el Banco Central Europeo se unan otra vez a este movimiento de lasitud global.

Las herramientas con las que cuenta el banco central para controlar la apreciación de la divisa son: (1) acumular reservas internacionales; (2) imponer medidas de control de capitales; y (3) un posible recorte de la tasa de referencia. En este contexto, mientras que Colombia ha adoptado estas tres medidas, Chile no ha contemplado reducir su tasa de referencia, pero si ha adoptado un mecanismo de acumulación de reservas y ha pensado en implementar medidas de control de capitales.

La Junta de Gobierno no estaría contemplando la adopción de medidas de control de capitales y tampoco se ha apreciado un deseo de implementar un mecanismo de acumulación de reservas, a juzgar por las impresiones que nos han dejado varios funcionarios del banco central en sus intervenciones. Como resultado, si Banxico realmente quiere limitar los flujos extranjeros a los instrumentos de inversión de corto plazo, y por ende limitar la apreciación de la divisa mexicana, necesitarían recortar la tasa de referencia. Para ello, necesitaríamos observar el deseo de la Junta de Gobierno por recortar la tasa para evaluar nuestro estimado sobre la trayectoria de la tasa de referencia. En este contexto, mientras que mantenemos nuestra perspectiva de una pausa indefinida en la postura monetaria de Banxico, el analizar el tono del comunicado podría llevarnos a modificar nuestro estimado para la trayectoria futura de la tasa de referencia, en la cual creemos que las probabilidades favorecen más a un recorte de tasas.

![]()