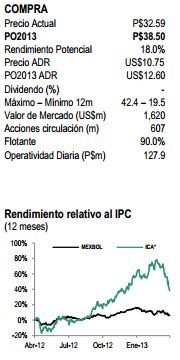

– Recientemente el precio de la acción de Ica ha sufrido una baja considerable.

– Recientemente el precio de la acción de Ica ha sufrido una baja considerable.

– Consideramos que lo anterior se debe a una serie de factores que mencionamos a continuación: Débil reporte del 1T13, solicitud de oferta de venta de participación en Oma, y en los últimos días las bajas en calificaciones crediticias de Ica por parte de Moody’s y de S&P.

a. El 26 de abril de 2013, Ica publicó un débil reporte del 1T13 (nota adjunta), impactado principalmente por el segmento de Construcción resultado de la transición a los nuevos proyectos que están recién comenzando. Esto es un fenómeno normal en periodos de transición gubernamental, y consideramos que no se trata de una desviación importante en el desempeño esperado para esta división e la empresa. Se espera que en el 2T13 no haya un recuperación notable en dicho segmento, sino que será hasta el 2S13 cuando se presente de manera más notable. Desde dicha fecha hasta el cierre de ayer (21 mayo) el ajuste en el precio de la acción de Ica ha sido de -17.3%.

b. El 15 de mayo se dio a conocer que Oma presentó una forma en donde se señala una posible oferta pública de venta por parte de Aeroinvest (subsidiaria de Ica) por 100 millones de acciones serie B a un precio propuesto de US$3.95 por acción, de manera que el monto total de la transacción ascendería a US$395m. En caso de hacerse efectiva la oferta de venta, la participación total de Aeroinvest en Oma bajaría a 28.0%, en contra del actual 52.9% de acciones serie B y serie BB. Como lo mencionamos en su momento, vemos un sesgo negativo en la noticia considerando que Oma es un grupo generador de efectivo y gran aportador en los números de Ica: Aeropuertos al 1T13 representó el 11.4% de los Ingresos totales y 32.8% del Ebitda. Creemos que aún cuando Ica siga consolidando los resultados de Oma, la aportación de dichos números será menor ante la dilución de participación que tendrá en el grupo aeroportuario. Los usos que Ica podría hacer de los recursos que estaría recibiendo, podrían ser para pago de pasivos, representando una disminución de cerca del 9.0% del total de la deuda al 1T13; o por otro lado, se destinarían a proyectos actuales en construcción. Desde dicha fecha hasta el cierre de ayer (21 mayo) el ajuste en el precio de la acción de Ica ha sido de -16.3%.

c. El 17 de mayo la agencia calificadora Moody’s Investors Service recortó la calificación de ICA a B2 desde B1, derivado de un mayor apalancamiento y riesgo de liquidez. Desde dicha fecha hasta el cierre de ayer (21 mayo) el ajuste en el precio de la acción de Ica ha sido de -15.2%. Adicionalmente, el día de ayer S&P bajó su calificación de crédito corporativo en escala global de ICA a ‘B+’ desde ‘BB-‘ y su calificación en escala nacional a ‘mxBBB’ desde ‘mxBBB +’ con perspectiva negativa. S&P señaló que la revisión obedece a la revaluación del potencial financiero de ICA para 2013 y 2014, en vista de los retrasos en la ejecución de obras, y el incremento de la deuda a nivel de la controladora, que han reducido su flexibilidad financiera y liquidez.

§ Creemos el ajuste en el precio de la acción ha sido demasiado fuerte y ofrece una entrada interesante con un objetivo de inversión hacia el cierre de año, al menos. No obstante, si bien nuestro PO 2013E ofrece un rendimiento atractivo, también consideramos a la acción como una opción de inversión de alto riesgo, dado el perfil de endeudamiento que como lo señalamos en la nota adjunta podría resultar en un factor de volatilidad y presión para el precio—que de hecho es lo que ha sucedido. Nuestra perspectiva es que el segmento de Construcción retomará sus crecimientos de forma más notable en la segunda mitad del año, apoyado por un un buen nivel de Backlog que apoyará el paso en 2013 (año de transición de gobierno). Asimismo, mantenemos una expectativa favorable en los segmentos de Concesiones y Aeropuertos. La compañía estima que su nivel de deuda seguirá creciendo en el año y hay que recordar que para Ica el nivel de Deuda no es un factor que disminuya fácilmente, pero es importante resaltar que en su gran mayoría se compone de deuda-proyecto que representa un riesgo menor a nivel corporativo, aislando los factores de riesgo relacionados a la ejecución normal en la industria. Del total de la deuda de la compañía: 23.2% corresponde a Construcción, 39.3% a Concesiones, 9.0% a Aeropuertos, y 28.5% a Corporativas y Otros. No dejamos de recordar que las expectativas que se tienen para la inversión en el sector de infraestructura en este sexenio son alentadoras y por su tamaño, historia, activos y experiencia, Ica figura como una de las empresas que se podrían beneficiar de gran parte de los proyectos que se estarán licitando.

![]()