– INEGI acaba de publicar su reporte de inflación de la 1ª mitad de julio

– Inflación general (1ªq julio): 0.0%2s/2s (Banorte-Ixe: 0.02%; consenso: 0.15%; previo: -0.05%)

– Inflación subyacente (1ªq julio): 0.04%2s/2s (Banorte-Ixe: 0.13%; consenso: 0.15%; previo: 0.04%)

– La inflación en la primera mitad de julio se explica por caídas en los precios agrícolas y de otras mercancías

– En términos anuales, la inflación se ubica en 3.53% de 4.09% en junio, mientras que la inflación subyacente baja a 2.57% anual de 2.79% previo

– En nuestra opinión, la probabilidad de que Banxico recorte la tasa de referencia es todavía baja

– Una dinámica más favorable de inflación ayuda a los instrumentos de corto plazo

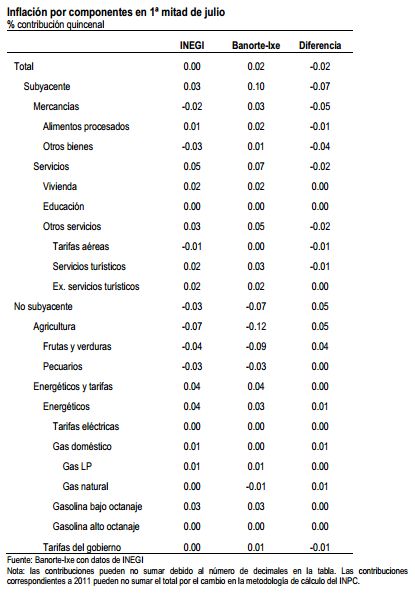

Los precios al consumidor mostraron una variación nula en la 1ª mitad de julio, virtualmente en línea con nuestro estimado aunque muy por debajo del consenso del mercado (Banorte-Ixe: 0.02%; consenso: 0.15%). La inflación subyacente también resultó por debajo de lo esperado al incrementarse solamente 0.04% quincenal (Banorte-Ixe: 0.13%; consenso: 0.15%). La principal desviación con respecto a nuestro estimado vino por una sobrestimación de la caída de los precios agrícolas, abajo 0.78% quincenal, restando 6.9pbs a la variación total de la inflación (vs. nuestro estimado -12pbs). En particular, destaca la caída de los precios de frutas y verduras, que restaron solamente 4pbs a la inflación durante el período en cuestión, lo que contrasta con nuestra expectativa de una contribución negativa de alrededor de 9pbs, como se muestra en la tabla abajo. Adicionalmente, sobrestimamos los incrementos en varios rubros del subíndice subyacente, como es el caso del precio de otras mercancías (-3pbs vs. nuestro +1pbs); así como de los servicios turísticos en paquete (+2pbs vs. +3bps).

La inflación de la primera mitad de julio se explica por caídas de los precios agrícolas y de otras mercancías. Los precios agrícolas cayeron por sexta quincena consecutiva derivado de menores precios, tanto de “frutas y verduras” como de los productos pecuarios, abajo 1.39% y 0.45% quincenal, respectivamente. Adicionalmente, en el subíndice no subyacente destaca el incremento de los precios de los energéticos (+0.46%) mientras que las tarifas del gobierno se incrementaron 0.02% durante el período en cuestión.

En términos del subíndice subyacente, los precios de “otras mercancías” bajaron 0.18% quincenal, derivado de menores precios de autos, desodorantes personales y detergentes, de acuerdo al reporte del INEGI. Mientras tanto, el precio de los alimentos procesados se incrementó 0.08% durante la quincena. Finalmente, los precios de los servicios se incrementaron 0.12%2s/2s, principalmente como resultado de las presiones sobre los precios de “otros servicios” (+0.17%). No obstante, al interior de este subíndice se observa un comportamiento mixto, con INEGI mencionando los precios de los servicios turísticos en paquete (+4.09%) junto con las loncherías, fondas, torterías y taquerías (+0.22%) y el autobús foráneo (+1.66%), entre los productos con precios al alza –en conjunto estos tres productos añadieron 3.8pbs a la inflación-mientras que entre los productos con precios a la baja se menciona el servicio de telefonía móvil (-1.17%) y la transportación aérea (-3.51%), que en conjunto restaron 2.6pbs a la variación de los precios durante el periodo en cuestión.

Con este resultado, la inflación anual se ubica en 3.53% anual de 4.09% en junio. Mientras tanto, la inflación subyacente baja a 2.57% anual de 2.79% previo. Estos resultados están en línea con nuestra expectativa de que la inflación seguirá cediendo en los próximos meses.

En nuestra opinión, la probabilidad de que Banxico recorte la tasa de referencia es todavía baja. Pensamos que las minutas de la última reunión de la Junta de Gobierno de Banxico (que se publican este viernes) seguirán mostrando un tono bastante dovish aunque no lo suficiente como para reevaluar nuestra expectativa de política monetaria. Consideramos que, en el corto plazo, Banxico bajaría tasas solamente si observamos un tono más dovish por parte del Fed –que podría indicar que todavía falta tiempo para la reducción del estímulo-así como también derivado de una rápida y significativa apreciación del peso mexicano. Sin embargo, pensamos que el escenario antes mencionado tiene poca probabilidad de materializarse –particularmente, el sesgo más dovish por parte del Fed-, y el tono de las minutas no será suficiente como para hacernos reconsiderar la voluntad de la Junta de Gobierno de Banxico para ajustar la política monetaria en el futuro cercano, particularmente dado que la autoridad monetaria destacó que las condiciones monetarias se han relajado, lo que se refleja en la depreciación del peso. Adicionalmente, las tasas de interés de los bonos se han incrementado, dado el aumento en la probabilidad de que el Fed reduzca el estímulo pronto. Como resultado, pensamos que Banco de México mantendrá la tasa de referencia sin cambio por un período largo de tiempo. En este contexto, el banco central podría aumentar la tasa de referencia si surgieran presiones inflacionarias por el lado de la demanda –escenario que no vemos probable en el corto, ni en el mediano plazo-, o podría unirse a la política de normalización del Fed, una vez que éste decida aumentar la tasa de referencia, escenario que tampoco vemos probable antes del fin de año de 2014.

De nuestro equipo de estrategia de renta fija:

Una dinámica más favorable de inflación ayuda a los instrumentos de corto plazo. El reporte de inflación publicado esta mañana ha generado un mayor optimismo sobre los instrumentos de corto plazo, ante un escenario en el cual las primas de riesgo continúan descendiendo (como lo muestran las inflaciones implícitas en todos los plazos, ubicándose alrededor de 3.5%), y con algunos participantes de mercado comenzado a descontar disminuciones implícitas en la tasa de referencia de Banxico de 4-6pb para los próximos dos trimestres. Ante esta coyuntura seguimos recomendando mantener posiciones largas sobre el bono M de referencia de 3 años Jun’16 (entrada 4.47%, objetivo 4.20%, stop-loss 4.67%, actual 4.25%), el cual todavía tiene un interesante valor por acarreo y un potencial de mayor apreciación de capital. Es probable que las minutas de Banxico a publicarse este viernes resalten una mejora en la trayectoria de la inflación, así como preocupaciones sobre el desempeño de la economía mexicana. Como resultado esperamos un tono neutral-a-dovish, y con ello condiciones más favorables para los instrumentos mexicanos de corto plazo.

![]()