– La medición del PIB fue influida por dos factores:

- 1.Efecto calendario, que no permite observar la desaceleración de la tasa anual con respecto del 1T13; y

- 2.Efecto estadístico (i.e. cambio de año base), queparcialmente porqué se publicó por debajo de lo esperado

– Asimismo, destacó una contracción mayor a la esperada de la producción minera y de la construcción

– Ajustado por estacionalidad, el PIB cayó 0.7% en 2T13 respecto al trimestre anterior, la primera caída desde la crisis de 2009

– Por esta razón, reducimos nuestro pronóstico de crecimiento del PIB para 2013 de 2.4%, a 1.7%

– No obstante, en el mediano plazo, seguimos optimistas con las perspectivas de crecimiento de la economía mexicana, particularmente por la reanudación del proceso de reforma estructural

– Si bien se llevaron a cabo varias mejoras metodológicas -desde un punto de vista estadístico- a la medición del PIB, consideramos que los nuevos ponderadores no reflejan la estructura actual de la economía mexicana, ya que esta se basó en un año extremadamente atípico: 2008. Estimamos que esto podría reducir entre 0.5 y 0.7%-pts la tasa de crecimiento del PIB de 2013

– El recrudecimiento de la desaceleración económica complica el escenario para Banxico, pero no vemos que se pueda materializar una baja de tasas

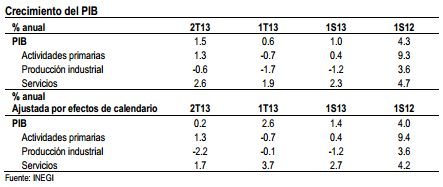

Recrudecimiento de la desaceleración en 2T13. El PIB –publicado ayer por el INEGI-, creció 1.5% con respecto al mismo trimestre del año pasado. Esta tasa de crecimiento fue menor a la esperada por el consenso de los analistas del mercado, así como nuestra expectativa de 2.3%. Cabe señalar que el PIB estuvo influenciado por dos factores importantes: (1) un efecto de calendario, que no permite observar la desaceleración de la tasa anual con respecto del 1T13 (0.6%), a pesar de que sí se observa en la tasa de crecimiento secuencial con respecto a 1T13 que cayó 0.7%t/t en 2T13 -ajustando por estacionalidad-; (2) un efecto estadístico (i.e. cambio de año base), que explica parcialmente porqué se publicó por debajo de lo esperado y que implicó una revisión a la baja en el crecimiento de las series observadas en los últimos tres años.

Efecto calendario positivo. Parte del mayor dinamismo aparente de la tasa de crecimiento anual de 2T13 (1.5%), respecto de 1T13 (0.6%) se debe a un efecto de calendario positivo, ya que la producción económica en 2T13 se benefició por el hecho de que la Semana Santa este año tuvo lugar en marzo (vs. abril en 2012), lo que incrementó el número de días laborales. Ajustando por este efecto, la economía mexicana registró un crecimiento de sólo 0.2% anual, el cual fue mucho menor al crecimiento de 2.6% anual, observado en el 1T13, como se muestra en el recuadro de abajo.

Por sectores, la desaceleración de la actividad económica fue generalizada. La actividad industrial se contrajo 2.2% anual, con cifras ajustadas por efecto de calendario, mientras que el sector servicios registró un crecimiento de 1.7% anual vs. 3.7% anual observado en el trimestre previo, como se puede observar en el recuadro (arriba). En este contexto, la desaceleración de los servicios coincide con la moderación en el ritmo de crecimiento en varios de otros indicadores relacionados con el gasto de los hogares, como la creación de empleos formales, el crédito al sector privado y la inversión. En el detalle del componente de actividades secundarias, destacó la fuerte caída de la producción minera (-2.1% anual) y de la construcción (-4%), en donde consideramos que la disminución en la producción petrolera y la de construcción de vivienda de interés social tuvieron un impacto significativo, respectivamente.

Cifras ajustadas por estacionalidad también muestran una desaceleración significativa en el ritmo de crecimiento del PIB. Según INEGI, el PIB disminuyó 0.7% en 2T13, con respecto al trimestre anterior, lo que implica una contracción de 2.9% a tasa trimestral anualizada. Por componentes, el sector industrial registró una caída de 4.3% trimestral anualizada, lo que representa la tasa más baja desde 1T09. Así, este sector suma ya tres trimestres en contracción. Del mismo modo, las actividades terciarias registraron caída de 0.4%, ligeramente menor al crecimiento de 0.3% observado en el primer trimestre. Finalmente, las actividades agropecuarias registraron un crecimiento de 5% bajo el mismo cálculo (referirse al siguiente recuadro).

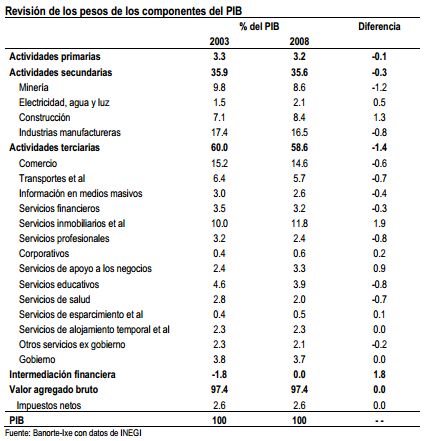

Efecto estadístico: Cambio del año base y adecuaciones a la metodología de estimación. A partir de ayer y hacia delante, el INEGI presentará sus datos tomando el 2008 como año base (año base previo: 2003). En este sentido destacamos dos aspectos: (1) Si bien se llevaron a cabo varias adecuaciones a la metodología, así como mejoras e innovaciones al Sistema de Cuentas Nacionales de México (SCNM), creemos que no refleja la estructura actual de la economía mexicana; y (2) el cambio de base implicó una revisión a la baja en el crecimiento de las series observadas en los últimos tres años.

Adecuaciones a la metodología de estimación. INEGI destaca seis aspectos del cambio de metodología: (1) Actualización en los precios relativos de los bienes y servicios; (2) modificación al tratamiento de los derecho de extracción de los hidrocarburos; (3) cambios en el tratamiento de los pagos de honorarios a los trabajadores del Gobierno Federal; (4) distribución de los servicios de intermediación financiera medidos indirectamente, por el sector que los consumen; (5) nueva conceptualización sobre los gastos referidos a investigación y desarrollo; y (6) se implementaron recomendaciones internacionales en cuanto al tratamiento de los inventarios y el alquiler imputado de viviendas.

Nueva estructura de ponderadores del PIB. Como resultado del cambio del año base y de las adecuaciones a la metodología anteriormente mencionadas, la estructura de ponderadores del PIB se modificó. Entre los cambios más destacables está la pérdida de importancia del sector servicios, cuya representación se redujo de 60% del PIB, a 58.6% (-1.4%), derivado de revisiones a la baja en el peso del subsector de transportes, de comercio, de los servicios profesionales, entre otros. Mientras tanto, también destaca el incremento en el peso relativo de los servicios inmobiliarios, como se muestra en la tabla de abajo. Por su parte, la importancia de las actividades secundarias se revisa marginalmente a la baja (de 35.9% a 35.6%), resultado de un menor peso del sector manufacturero (de 17.4% a 16.5% del PIB), que se compensa con el incremento en la importancia relativa del sector construcción, que pasa de 7.1% a 8.4%.

En nuestra opinión, consideramos que los cambios hechos a los ponderadores del PIB no reflejan la estructura actual de la economía mexicana. Pensamos que la elección del nuevo año base se realizó con criterios preponderantemente estadísticos sin considerar criterios de orden económico. En particular, 2008 fue un año extremadamente atípico debido al inicio de la crisis de la economía norteamericana y mexicana, observándose, en esta última, un cambio abrupto en los precios relativos de los bienes y servicios. Resulta contra-intuitiva la pérdida de importancia del sector manufacturero en la estructura de ponderación del PIB, cuando en los últimos años se han venido observando cuantiosas inversiones en el sector, particularmente el automotriz. Adicionalmente, en el sector servicios, pensamos que la información en medios masivos (i.e. telecomunicaciones) ha venido cobrando mayor relevancia en los últimos años. Por último, el aumento en el ponderador del sector construcción contrasta con la pérdida de dinamismo que este sector ha exhibido, dado lo que ha sucedido con varias empresas desarrolladoras de vivienda de interés social.

El cambio de metodología resta entre 0.5% y 0.7% a la tasa anual de crecimiento del PIB en 2013. Sabemos que el avance anual del PIB del primer trimestre del año se revisó a la baja de 0.8% a 0.6%. Como mencionamos anteriormente, uno de los principales ajustes hechos con el cambio de base a 2008 viene por la distribución de los Servicios de Intermediación Financiera Medidos Indirectamente.

Si ignoramos dicho cambio y aplicamos las tasas de crecimiento publicadas por INEGI a cada uno de los componentes del PIB con base 2003, el crecimiento de la economía durante el segundo trimestre del año, hubiera resultado de 1.84% (vs. el 1.45% publicado), lo que implica una diferencia de casi 0.4%-pts. Asimismo, haciendo el mismo ejercicio con nuestros pronósticos para 3T13 y 4T13 con ambas bases, obtenemos una diferencia de 0.7%-pts para todo el año. Esto se debe principalmente a que esperamos un repunte importante del sector manufacturero en el segundo semestre del año y ahora tiene una menor ponderación y a que consideramos que el sector construcción –que ahora tiene una ponderación mayor-, continuará débil.

Dichos cambios nos llevan a reducir nuestro pronóstico de crecimiento del PIB en 2013 de 2.4% a 1.7% anual. Con la nueva serie de tiempo, el crecimiento en el primer semestre del año se ubica en 1% anual, por debajo de nuestro estimado de 1.6%, tomando en cuenta la estructura anterior del PIB. Para la segunda mitad del año, si bien esperamos que los niveles de actividad económica se incrementen, consideramos que el crecimiento podría promediar solamente 2.4% anual (vs. nuestro 3.1% anterior), con lo que la expansión de la economía en 2013 será de 1.7%, en lugar de 2.4%, que pronosticábamos anteriormente. Como hemos comentado, la mayoría de las encuestas regionales de opinión empresarial en EE.UU. sugieren que el sector manufacturero en dicho país ha empezado a mostrar un mayor dinamismo. En este contexto, consideramos que la producción manufacturera mexicana podría presentar también un mejor desempeño durante la segunda mitad del año. Cabe destacar que el mayor dinamismo del sector manufacturero mexicano se vería reflejado sólo en la variación trimestral de las cifras ajustadas por estacionalidad y no en las comparaciones anuales. Mientras tanto, después de haber concentrado gran parte del ajuste fiscal en la primera mitad del año, el gasto del gobierno ha empezado a fluir con lo que su contribución al crecimiento se incrementará en la segunda mitad del año.

En el mediano plazo, seguimos optimistas con la perspectiva de crecimiento de la economía mexicana. En este contexto, consideramos que la demanda interna podría presentar un mejor desempeño a partir del cuarto trimestre del 2013 derivado de la aprobación e implementación de las reformas estructurales lo que probablemente tendrá un impacto positivo sobre las expectativas de los consumidores y de las empresas e inducirá un mayor gasto privado. Para 2014, mantenemos nuestro estimado de crecimiento de 4.3% anual. Hacia delante, con la aprobación del paquete de reformas estructurales, pensamos que el país podría alcanzar tasas de crecimiento por arriba de 5% anual, tan pronto como en 2015.

Se complica el escenario para Banxico. La desaceleración económica y la reciente disminución significativa de la inflación sin duda modificarán el tono de los comunicados de la Junta de Gobierno del Banco de México señalando una postura más dovish. No obstante lo anterior, no creemos que se llegue a materializar un recorte de la tasa de referencia por tres razones: (1) Gran parte de la desaceleración económica se debe a factores transitorios y cambios metodológicos, como comentamos a lo largo de la nota; (2) la alta probabilidad de que el Fed comience a retirar el estímulo monetario muy pronto, está provocando un incremento de la volatilidad en los activos financieros, particularmente en mercados emergentes, por lo que entre otros, el tipo de cambio peso-dólar se ha visto afectado e inclusive ha observado una depreciación importante últimamente y las tasas de largo plazo han continuado subiendo; y (3) es muy probable que la inflación ya haya dejado de caer y comience a repuntar hacia niveles cercanos a 4% a finales de año, con posibilidad de que aumente más por la implementación de una reforma hacendaria que muy posiblemente incluya un aumento del IVA en los bienes y servicios actualmente exentos o con tasa cero. Como resultado de esto, continuamos pronosticando que la Junta de Gobierno del Banco de México dejará la tasa de referencia sin cambio por un largo periodo de tiempo.

![]()