– El Banco de México acaba de publicar su Reporte Trimestral sobre la Inflación del 2T13

– Como esperábamos la autoridad monetaria redujo su estimado de crecimiento para el PIB de 2013 a un rango de 2 – 3% (anterior: 3 – 4%)

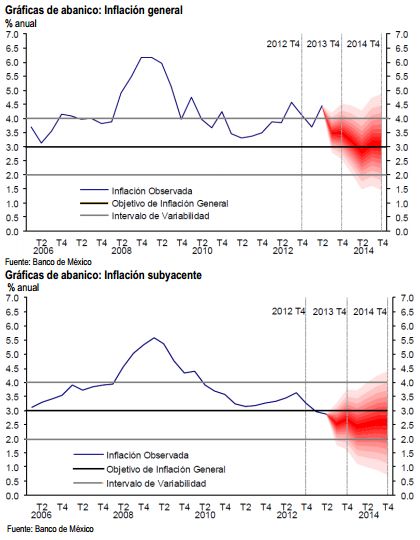

– Banxico también espera menores niveles de inflación, con la tasa anual cerrando el año en 3.5% y convergiendo a la meta de 3% en 2014

– Banxico mencionó que el balance de riesgos de la inflación ha mejorado aunque menciona los siguientes factores de riesgo:

- 1.Un menor dinamismo de la actividad económica, lo que podría implicar presiones a la baja;

- 2.Mayor volatilidad del tipo de cambio en los mercados financieros globales, a pesar del bajo nivel de contagio del tipo de cambio a la inflación;

- 3.En el mediano plazo, niveles más altos de competencia podrían contribuir a reducir aún más la inflación; y

- 4.Condiciones meteorológicas adversas podrían afectar los precios agrícolas mientras que existe la posibilidad de que el gobierno ajuste sus tarifas al alza

– La reducción del QE traerá consigo mayores rendimientos de los bonos en Estados Unidos, así como de otras economías avanzadas y emergentes

– A pesar de que proyecciones de crecimiento menos optimistas y una trayectoria de inflación descendente podrían argumentar a favor de un recorte en la tasa de referencia, las condiciones monetarias relativas y las presiones sobre las tasas de interés eliminan cualquier incentivo a tomar una decisión en este sentido

– Como resultado, seguimos creyendo que Banxico mantendrá una pausa monetaria por un largo período de tiempo

Revisión a la baja de la perspectiva de crecimiento. En línea con nuestra expectativa, la autoridad monetaria actualizó sus estimados de crecimiento para 2013, incorporando el panorama más negativo presentado por la Junta de Gobierno en sus últimos comunicados. Banxico destaca que la actividad económica se ha desacelerado significativamente en la primera mitad del año como resultado de tres factores: (1) La desaceleración de la demanda externa, (2) el ajuste fiscal que se llevó a cabo en este periodo; y (3) la debilidad del sector construcción. Sin embargo, el banco central espera que la actividad económica se recupere en el segundo semestre del año, en línea con nuestras expectativas. En este contexto, el Banco de México redujo su pronóstico de crecimiento del PIB para el año 2013 a un rango de 2% – 3% (anterior al 3% – 4%; Banorte-Ixe: 2.4% anual), dejando su proyección de 2014 sin cambios en el 3.2% – 4.2% (Consenso: 4%, Banorte-Ixe: 4.3).

La inflación seguirá convergiendo a 3%. Banxico también espera menores niveles de inflación, con la tasa anual en 3.5% al cierre de 2013, mientras que estima que para 2014 estará en 3% anual. La autoridad monetaria destaca que la inflación subyacente se mantendrá por debajo del 3% anual en 2013-2014 mientras que destaca que el balance de riesgos ha mejorado desde reporte anterior. No obstante, menciona los siguientes factores de riesgo a sus proyecciones: (1) Un menor dinamismo de la actividad económica, que podría implicar presiones a la baja ante la debilidad de la demanda; (2) una mayor volatilidad del tipo de cambio en los mercados financieros globales, a pesar del bajo nivel de contagio del tipo de cambio a la inflación; (3) en el mediano plazo, niveles más altos de competencia podrían contribuir a reducir aún más la inflación; y (4) condiciones meteorológicas adversas podrían afectar los precios agrícolas mientras que existe la posibilidad de que el gobierno ajuste sus tarifas al alza.

Condiciones monetarias relativas más laxas y presiones en los rendimientos de los bonos. La autoridad monetaria amplió su análisis sobre las condiciones monetarias relativas en sus tradicionales “cajas grises”, que generalmente se utilizan para tratar los aspectos más técnicos de las discusiones de los miembros de la Junta de Gobierno. En el informe de hoy, Banxico incluye un análisis sobre la prima de riesgo y sus efectos sobre las tasas de interés a largo plazo en EE.UU. y en el resto del mundo. Este análisis concluye que, dada la mejora en el mercado laboral de Estados Unidos, es probable que el Fed empiece a reducir el estímulo monetario durante la segunda mitad del año, lo que derivaría en mayores rendimientos de las tasas de interés para los próximos años. Este aumento tendrá lugar en dos fases: (1) Vía mayores primas de riesgo. La reducción de las compras de activos generará presiones a la baja sobre los precios de los bonos y, por ende, rendimientos más altos. Este efecto parece estar ya descontado por el mercado; y (2) a través de mayores tasas de los Fed funds, aunque esto todavía va a tomar algún tiempo, ya que el nivel de desempleo se mantiene por encima del objetivo de 6.5% planteado por el Fed. En la primera fase, Banxico espera un empinamiento de la curva de rendimientos en EE.UU., mientras que, en la segunda fase, la curva de rendimiento se desplazaría hacia arriba. En este contexto, la autoridad monetaria considera que, dada la importancia de los mercados financieros de Estados Unidos en la economía mundial, tasas de interés más altas en este país se traducirán en un mayor rendimiento de los bonos tanto en economías avanzadas como en las emergentes.

Argumentos a favor, pero sin posibilidad de bajar tasas. Como ya habíamos mencionado antes, a pesar de que proyecciones de crecimiento menos optimistas y una trayectoria de inflación descendente podrían argumentar a favor de un recorte en la tasa de referencia, las condiciones monetarias relativas y las presiones sobre las tasas de interés eliminan los incentivos para tomar esta decisión. Como resultado, seguimos creyendo que Banxico mantendrá una pausa monetaria por un largo período de tiempo.

De nuestro equipo de Estrategia de Renta Fija y Tipo de Cambio

El Informe sobre la Inflación alude a una tasa de fondeo estable por mucho tiempo y posible ganancias adicionales en la parte corta de la curva de rendimientos. El Informe sobre la Inflación de Banxico mostró la preocupación de la autoridad monetaria sobre la desaceleración que ha presentado la economía mexicana, así como un tono optimista sobre la dinámica de inflación. A nuestro parecer, es probable que la inflación mantenga una tendencia favorable para lo que resta de 2013. A su vez, esta dinámica podría no ser igual de favorable el próximo año a la luz de la posible reforma fiscal, un tema que hará atractivos los instrumentos udizados a partir del mes de agosto. Por otra parte, los reportes sobre actividad económica continuarán mostrando una marcada moderación en el crecimiento. En este sentido nuestro equipo de análisis económico disminuyó el estimado anual para el PIB de México del 2013 a la baja de 2.7% a 2.4% la semana pasada. En resumen, las noticias en ambos frentes (inflación y crecimiento) implicarán una tasa de referencia de Banxico estable por mucho tiempo y con ello se verán atractivos los instrumentos de corto plazo. De esta manera, recomendamos mantener posiciones largas sobre el bono M Jun’16 con nivel de entrada 4.47%, objetivo 4.20% y stop-loss 4.67%. Tras el reporte las tasas mexicanas registraron ganancias a lo largo de la curva, en particular en Bonos M en la zona de 3 a 10 años, con bajas de 5pb en promedio en dichos nodos, mientras que la baja en la parte larga es de alrededor de 3pb.

En el cambiario, el MXN extendió la pérdida acumulada en la jornada al pasar de 12.68 a 12.74, probablemente reaccionando a la baja del estimado de crecimiento del PIB para este año. Sin embargo, gran parte del ajuste (desde 12.62 en la apertura) también estuvo influido por la cautela en los mercados externos y las noticias del retraso de la presentación de la propuesta de reforma energética. En este contexto y a pesar de la depreciación de hoy reiteramos nuestra recomendación de posiciones especulativas cortas en el USD/MXN con entrada en 12.70, objetivo en 12.50 y stop-loss en 13.00 pesos por dólar

![]()