Recursos administrados caen 0.9% m/m y desaceleran su ritmo de expansión anual a 7.0%, el más bajo desde febrero 2009. Los activos finalizaron en 1,935mmp, revirtiendo parte del alza del mes anterior. Dicha baja estuvo explicada en gran medida por las fuertes pérdidas acumuladas en el mes, mismas que estimamos en alrededor de 17,300mdp

Recursos administrados caen 0.9% m/m y desaceleran su ritmo de expansión anual a 7.0%, el más bajo desde febrero 2009. Los activos finalizaron en 1,935mmp, revirtiendo parte del alza del mes anterior. Dicha baja estuvo explicada en gran medida por las fuertes pérdidas acumuladas en el mes, mismas que estimamos en alrededor de 17,300mdp

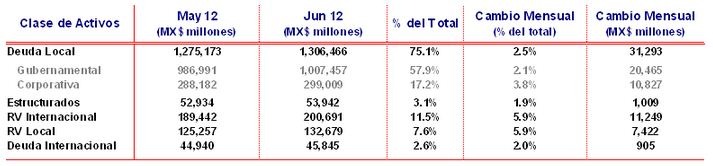

Deuda gubernamental aumenta su participación por primera vez desde enero pasado, concentrado en Udibonos. La expectativa de mayor volatilidad resultó en una postura más defensiva por parte de las afores, lo que se reflejó en una migración a instrumentos a tasa real y salidas significativas en renta variable nacional. En este contexto, la participación de la deuda gubernamental aumentó en 50pb a 51.2%, derivado casi exclusivamente del aumento de 84pb en Udibonos a 19.8%. Por su parte, renta variable cayó al pasar de 25.1% a 24.6% en el mes, con el segmento internacional compensando parcialmente la baja de 62pb en el nacional a un mínimo de este año en 8.9%. Deuda Privada y Estructurados cerraron el mes con pocos cambios en 20.1% y 4% de los recursos, respectivamente

Rendimiento hila cuatro meses de fuertes caídas y se ubica en un mínimo desde marzo de 2011 de 6%. El indicador móvil de 36 meses pasó de 6.8% a 6%, tanto por pérdidas en renta fija como renta variable. El S&P500 se apreció apenas 0.5% (-3.1% en USD) y el IPC cayó 3.3% (-6.8%). En renta fija la parte corta de bonos M (1 a 3 años) registró alzas promedio de 7pb y la media y larga observaron incrementos de 32pb. Si bien el desempeño de los mercados ha sido más positivo este mes, la fuerte volatilidad (con el VaR en máximos de 2013 en 0.88%) e incertidumbre continuaron haciendo estragos en los rendimientos de todas las Siefores

Menor duración confirma postura más defensiva de las Siefores. Este indicador pasó de 4,477 a 4,423 días y muestra una tendencia de baja desde mayo, mes en el que las preocupaciones sobre el tapering se exacerbaron

En renta fija gubernamental agosto fue un mes de alta volatilidad ante las continuas preocupaciones sobre el Fed. En este sentido las afores mantuvieron estrategias defensivas en instrumentos de corto plazo y a tasa real, a la espera de un recorte de Banxico y presiones inflacionarias

En renta variable, es la primera vez en ocho meses que la preferencia entre las opciones de renta variable se inclina hacia activos internacionales, por sobre la opción doméstica

En deuda corporativa el dinamismo en colocaciones continuó, destacando CHIHCB 13U por $12,000mdp. Reiteramos nuestra expectativa de que los emisores recurrentes (como PEMEX) seguirán participando activamente en el mercado y que continuará la incorporación de nuevos emisores

![]()