– El próximo 17-18 de septiembre se llevará a cabo la reunión del FOMC

– A la 1:00pm se publicará el comunicado de política monetaria, así como la actualización de los pronósticos económicos, que incluirán por primera vez estimados para el 2016

– A la 1:30pm el presidente del Fed, Ben Bernanke, comparecerá ante la prensa

– Esperamos que el Fed inicie el tapering en esta reunión

– Creemos que la reducción en el monto de compra de activos será de entre 10 y 15mmd, dividida entre Notas del Tesoro y activos respaldados por hipotecas (MBS)

– Adicionalmente, el Fed podría tratar de “anclar” las expectativas de tasas a través del forward guidance

Una muy esperada reunión del FOMC. Los días 17 y 18 de septiembre, será la próxima reunión del Comité de Operaciones de Mercado Abierto (FOMC). A la 1:00pm se publicará el comunicado de política monetaria, así como la actualización de los pronósticos económicos, que incluirán por primera vez estimados para el 2016. Finalmente, a la 1:30pm el presidente del Fed, Ben Bernanke, comparecerá ante la prensa.

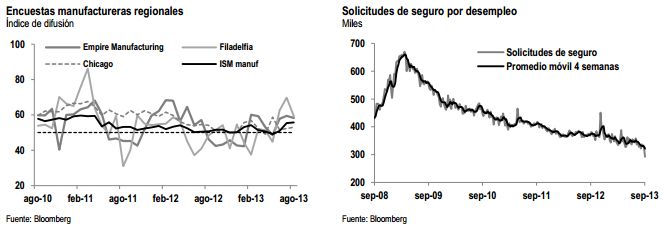

Esperamos una reducción en el monto de las compras de activos Aunque los datos más recientes sobre la actividad económica no han dado un argumento fuerte a favor de un tapering inmediato, en nuestra opinión, el Fed anunciará la reducción del QE el miércoles. En primer lugar, consideramos que los datos económicos muestran un escenario más sólido en 2S13, como es el caso de las encuestas de actividad manufacturera regional (ver gráfico abajo izquierda). En específico, en lo que se refiere al mercado laboral, la tasa de desempleo se ha reducido de niveles de 8.1% en agosto del año pasado, antes de que iniciara en QE3, a 7.3% en agosto de este año. Adicionalmente, medidas del mercado laboral más oportunas como las solicitudes de seguro por desempleo muestran una tendencia a la baja (ver gráfica abajo derecha).

Por su parte, los miembros del FOMC han sido enfáticos en los costos del programa, entre los que han destacado una posible toma excesiva de riesgos por parte de los participantes en el mercado. Finalmente, las minutas de la última reunión del FOMC revelaron que la mayoría de los miembros estaban de acuerdo con el programa planteado por Ben Bernanke de empezar el tapering antes de que termine el año para concluir a mediados de 2014.

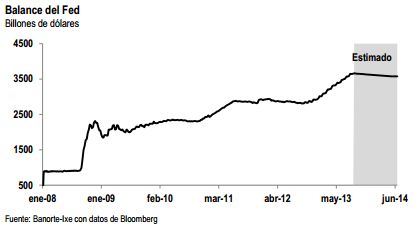

Creemos que el tapering será por un monto de entre 10 y 15mmd. Actualmente la compra mensual de activos es por 85mmd, dividida en 40mmd en MBS y 45mmd en bonos del Tesoro de largo plazo. Bernanke ha explicado que para mediados del 2014, esperan que las compras sean de cero. A un ritmo de entre 10 y 15mmd, tardarían entre 6 y 9 meses en llevar la expansión del balance a cero.

Adicionalmente, el Fed tratará de “anclar” las expectativas de tasas a través del forward guidance. Cabe recordar que además de la compra de activos, el FOMC ha venido utilizando en los últimos meses una herramienta adicional, forward guidance, en la que ha definido que anticipan que los niveles excepcionalmente bajos en la tasa de fed funds seguirán siendo apropiados al menos mientras la tasa de desempleo permanezca por arriba del 6.5% y la inflación en los próximos uno a dos años se estime que no sea mayor al 2.5%. Cabe destacar que a medida que se reduzca el programa de compras, el forward guidance se convertirá en la herramienta fundamental de política monetaria del Fed. Con el objetivo de anclar las expectativas sobre las tasas de interés en el futuro, recalcando que la política monetaria seguirá siendo altamente acomodaticia, no descartamos que el FOMC anuncie cambios a la baja en el objetivo para la tasa de desempleo a 6%. Con este cambio se estaría diferenciando claramente entre las dos herramientas de política monetaria. Sin embargo, este no es nuestro escenario base, ya que creemos que un cambio a los objetivos tiene riesgos importantes de credibilidad sobre esta herramienta.

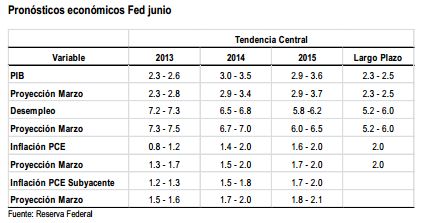

Se publicará la actualización de los estimados macroeconómicos. Junto con el comunicado que acompañará la decisión del Fed, se darán a conocer los nuevos pronósticos para las principales variables macroeconómicas, los que por primera vez incluirán las proyecciones para el 2016. Cabe recordar que las últimas estimaciones del Fed, preveían que la tasa de desempleo se ubicaría por abajo del objetivo del 6.5% en el 2015.

Una vez transcurrida la reunión, la atención seguirá sobre el Fed. Una vez dejando atrás el anuncio o no del tapering, la atención estará puesta en la nominación del presidente Obama para sustituir a Bernanke al frente del Fed. Los candidatos principales son Larry Summers, Janet Yellen y Donald Kohn. El primero parece ser el que tiene las mayores probabilidades, quien empezó su carrera pública en la administración de Ronald Regan, pasando por el Banco Mundial, y luego uniéndose a la administración de Clinton, y ocupando el cargo de Secretario del Tesoro. Para convertirse más tarde en el principal asesor económico del Presidente Obama. Por su parte, Yellen, es vicepresidenta del Fed, y la segunda a bordo de la institución desde 2010. Fue maestra en la Universidad de California, Berkley, estuvo encargada del grupo de asesores económicos del Presidente Clinton y fue presidenta del fed de San Francisco. Finalmente, Donald Kohn fue vicepresidente del Fed, retirado en el 2010. La salida de Bernanke, viene de la mano de las salidas de otros miembros del Fed como es el caso de las gobernadoras Duke y Raskin, y la presidenta del Fed de Cleveland Pianalto. A lo que muy probablemente se sumaría el asiento de Janet Yellen de no ser ella la nueva presidenta del Fed.

![]()