– Demanda agregada (2T13): 1.8% anual; Banorte-Ixe: -0.6%; consenso: 1.8% (rango de estimados: -0.6% a 2.5%); previo: 0.2%

– Estados Unidos – Solicitudes Desempleo (sep-14): 309mil (Consenso 330 mil; anterior 292 mil; revisado 294 mil)

– Estados Unidos – Fed de Filadelfia (sep): Banorte-Ixe 12pts (Consenso 10.3pts; anterior 9.3pts)

– Estados Unidos – Venta viviendas existentes (ago): Consenso 5.25 millones; (anterior 5.39 millones)

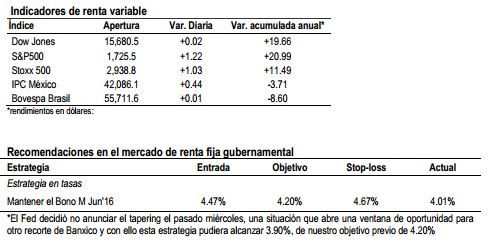

– En renta fija, continúa las fuertes ganancias después de que el Fed decidió no modificar su postura monetaria ayer

– En el cambiario, reiteramos postura táctica larga en el MXN tras la decisión del Fed

– En Bolsa, la inercia del Fed

Los mercados han dado la bienvenida al hecho de que el Fed haya decidido retrasar el inicio del tapering hasta asegurarse de tener más evidencia de la recuperación económica. A pesar de la reacción positiva por parte de los inversionistas, no debemos dejar de lado que el hecho de retrasar el retiro del estímulo evidencia cierta debilidad todavía en los datos económicos.

En nuestra opinión, si bien las próximas decisiones del FOMC siguen siendo altamente dependientes de los datos económicos, pensamos ahora que el inicio del tapering tendrá lugar en diciembre. No obstante, no podemos dejar de lado que el proceso de sucesión de Bernanke al frente del Fed podría eventualmente intervenir en el momento en que se tome la decisión.

Por lo pronto, la atención está ahora puesta en dos temas fundamentales: (1) La aprobación del presupuesto fiscal para 2014 y el techo de endeudamiento; y (2) la nominación de Janet Yellen al frente del Fed, que según fuentes cercanas a la Casa Blanca podría ser un hecho en unos días. Mientras tanto, hoy a las 11:20am habla Sandra Pianalto del Fed de Cleveland, quien no vota en el FOMC pero quien es muy abierta sobre su perspectiva de política monetaria y será la primera funcionaria del FOMC en hablar tras la decisión de ayer.

Mientras tanto, en la Eurozona no se publican datos pero sí hay varias noticias en la periferia. España benefició de la fuerte caída de las tasas de interés y colocó más del máximo previsto en una subasta de bonos a tres y quince años. Por otra parte, en Italia, la Comisión del Senado dio ayer el primer paso para que Silvio Berlusconi pierda su escaño. La decisión final será tomada por el Senado en sesión plenaria posiblemente en octubre. Unas horas antes el ex primer ministro declaró que no renunciará a la vida política aunque sea expulsado del parlamento y dejó a entender que seguirá apoyando al gobierno. Finalmente, Standard & Poor’s redujo la perspectiva de calificación de Portugal a negativa, lo que implica que un nuevo recorte de rating es probable en los próximos tres meses. S&P justificó su decisión por los crecientes riesgos para los objetivos de consolidación fiscal. Por su parte, en el Reino Unido las ventas bajaron 0.9% m/m en julio, debido a una fuerte caída en la demanda de alimentos, lo que sorprendió negativamente al mercado que esperaba un crecimiento de 0.4%.

En términos de datos, las solicitudes de seguro por desempleo se ubicaron en 309 mil muy por debajo de los 330 mil que esperaba el mercado. Con este dato, el promedio de 4 semanas se ubica en 315 mil solicitudes, el nivel más bajo en lo que va del año.

Más tarde, a las 9:00am el Fed de Filadelfia publicará su indicador de actividad económica que podría ubicarse en niveles de 10pts (consenso: 10.3puntos). Finalmente, también a las 9:00am se publican las ventas de casas existentes en el mes de agosto que podrían haber crecido en 5.25 millones de unidades anualizadas.

Tras la decisión del Fed de retrasar el tapering, y considerando que el efecto de la propuesta de reforma fiscal sobre la inflación será menor al que inicialmente habíamos estimado –dado que no incluye IVA a alimentos y medicinas-, pensamos ahora que Banxico podría reducir la tasa de referencia el próximo 25 de octubre. Adicionalmente, a juzgar por los datos más recientes, es altamente probable que las proyecciones para 2013 y 2014 en México continúen siendo revisadas a la baja mientras que la inflación subyacente se mantendrá por debajo de 3% en los próximos meses lo que apoya nuestra perspectiva de un recorte adicional de tasas.

![]()