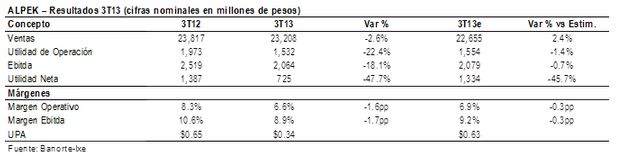

·Tal como anticipábamos, los resultados del 3T13 de Alpek fueron débiles, pero en línea con nuestras expectativas a nivel operativo.

·Los ingresos disminuyeron 2.6% A/A al ubicarse en P$23,208 millones, mientras que el EBITDA bajó 18.1% a P$2,064 millones.

·En Poliéster observamos una mejora secuencial vs 2T13 gracias a una mayor estabilidad tanto en volúmenes como en precios. En Plásticos y Químicos la lenta recuperación en los márgenes del caprolactama siguió presionado los resultados.

·Consideramos que gran parte de la debilidad mostrada en los resultados ya se encuentra reflejada en los precios actuales. Estaremos publicando nuestro precio objetivo para 2014 después de la conferencia de resultados del día de mañana.

Los resultados operativos del 3T13 de Alpek fueron débiles, pero estuvieron en línea con nuestras expectativas. Los ingresos consolidados disminuyeron 2.6% A/A al ubicarse en P$23,208 millones (vs nuestro estimado de P$22,655 m) y el EBITDA se contrajo en 18.1% al ubicarse en P$2,064 millones (vs nuestro estimado de P$2,079 m). En dólares las bajas fueron del 1% en ingresos y del 17% en el EBITDA. En términos generales, los volúmenes totales muestran una disminución anual del 7% A/A, lo cual se vio compensado con el aumento del 5% en los precios promedio. Con respecto al 2T13, los volúmenes se mantuvieron estables, aunque los precios disminuyeron secuencialmente cerca del 2%. A nivel neto, la compañía reportó una utilidad por P$725 millones la cual representa una contracción del 47.7% A/A, situándose por debajo de nuestro estimado debido a los cargos no recurrentes relacionados con los prepagos de deuda realizados durante el trimestre.

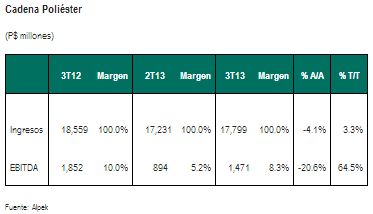

Cadena de Poliéster: observamos una mejora secuencial vs 2T13 gracias a una mayor estabilidad tanto en volúmenes como en precios. El negocio de Poliéster, que este trimestre contribuyó con el 76.7% de los ingresos y el 71.3% del EBITDA consolidado, registró una disminución del 4.1% A/A en sus ventas y del 20.6% en el EBITDA, en términos de pesos. Lo anterior es resultado de la disminución interanual del 8% en los volúmenes de ventas, que se vio parcialmente compensada con el aumento del 4% en los precios promedio en pesos. Secuencialmente, observamos mejoras en los resultados de este segmento con crecimientos del 3.3% en los ingresos y del 64.5% en el EBITDA vs 2T13. Lo anterior se vio reflejado en un mejor margen EBITDA al ubicarse en 8.3% en el 3T13 vs. 5.2% en el 2T13. Recordemos que parte de este resultado se explica por el efecto no recurrente del 2T13 relacionado con el cierre de la planta de Cape Fear. De cualquier forma, excluyendo dicho efecto, observaríamos una mejora en el margen desde niveles de 7.3% en el 2T13 al 8.3% en el 3T13. La compañía logró mantener estabilidad en los volúmenes trimestre a trimestre a pesar del cierre de Cape Fear y el impacto de dos huracanes en septiembre, y a pesar de que la volatilidad en los precios continuó, la fórmula de precios cost-plusde Alpek ayudó a mitigar el impacto en los márgenes. A pesar de observar una mejoría en los márgenes, esta se está dando de manera mucho más lenta a lo esperado debido a las presiones que ejerce la debilidad en los márgenes del poliéster asiático sobre los mercados globales fuera de Norteamérica.

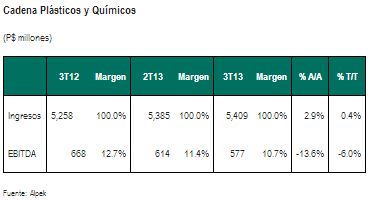

En Plásticos y Químicos la lenta recuperación en los márgenes del caprolactama siguió presionado los resultados. Este segmento mostró un aumento del 2.9% en sus ingresos, pero una contracción interanual del 13.6% en el EBITDA. En forma secuencial los ingresos se mantuvieron estables, pero el EBITDA disminuyó 6% vs 2T13. El crecimiento en los volúmenes de poliestireno expandible (EPS) y caprolactama (CPL) se vio contrarrestado con los menores volúmenes de polipropileno los cuales siguen afectados por la menor demanda ante la volatilidad en los precios de las materias primas y las bajas expectativas de precios. Lo anterior a su vez afectó la rentabilidad y los márgenes del polipropileno, lo cual, en conjunción con una lenta recuperación en los márgenes del caprolactama dio como resultado una contracción de 70pb en el margen EBITDA de esta división al ubicarse en 10.7% vs. 11.4% en el 2T13. La contribución del negocio de Plásticos y Químicos este trimestre fue del 23.3% a los ingresos y el 28% del EBITDA.

Alpek mantiene su solidez financiera. Durante el trimestre, la compañía invirtió US$30 millones en la construcción de planta de cogeneración en Cosoleacaque y un segundo pago relacionado con los acuerdos firmados con M&G para la planta de Corpus Christi La deuda neta al cierre del trimestre ascendió a US$662 millones, mostrando un ligero aumento del 2.8% respecto a la registrada al cierre del 2T13. La razón de deuda neta a EBITDA se mantiene en 1.1x, similar a la obtenida en el 2T13, con una cobertura de intereses de 6.1x.

Proyectos estratégicos. Dadas las condiciones prevalecientes en el mercado, las iniciativas en materia de eficiencia operativa implementadas por Alpek toman mayor relevancia. Recientemente, en la Cadena de Poliéster vimos el cierre de operaciones de la planta de Cape Fear con lo que la compañía espera obtener ahorros anuales hasta por US$30 millones. En Plásticos y Químicos, Alpek firmó un acuerdo de licencia de tecnología con DSM Fibers Intermediates (DSM) para optimizar la planta de caprolactama que tiene uno de los menores costos en el mundo y por medio cual podría obtener US$9millones de ahorros en costos al año a partir del segundo semestre del 2014, reduciendo el consumo de materia prima y maximizando la eficiencia en ciertos procesos de producción. Por otro lado, la compañía mantiene proyectos de inversión estratégicos como el acuerdo de coinversión firmado recientemente con United Petrochemical Company para la construcción de una planta Integrex PTA/PET en Rusia, siendo un vehículo para la expansión internacional de Alpek. Asimismo, la compañía continúa trabajando con socios potenciales para concluir la etapa de definición del proyecto de integración hacia el MEG (principal insumo para el PET/PTA) lo cual podría ser un importante catalizador para el precio de las acciones una vez que se defina.

![]()