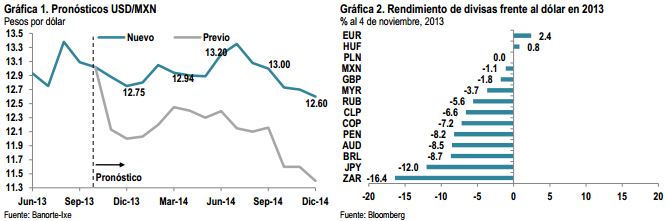

– Revisamos nuestro estimado de cierre de año del USD/MXN de 12.00 a 12.75 y de 11.40 a 12.60 para 2014

– La política monetaria en desarrollados, dudas del crecimiento y balance de cuentas externas en emergentes podrían traducirse en un entorno de flujos más difícil para el peso, con un enfoque más diferenciado en divisas

– Los sólidos fundamentales y el avance en las reformas constituyen un ancla de mediano plazo para el MXN si el crecimiento se acelera, lo que podría materializarse con fuerza en 2015

– Los riesgos para mayor apreciación: (1) Mayor crecimiento al esperado e impulsado por flujos de IED; (2) retraso en el retiro de estímulo en desarrollado; y (3) favorable posicionamiento de mercado

– Mayor potencial en 2S14 ante menores riesgos externos (como el impasse fiscal en EE.UU.) y efectos positivos de productividad por las reformas

En esta nota actualizamos nuestros estimados del USD/MXN para reflejar importantes cambios locales y externos desde nuestra última revisión en mayo. Creemos que el entorno externo podría ser más complicado debido a: (1) Eventual retiro del estímulo (liderado por el Fed); (2) recortes de Banxico para apoyar el crecimiento, reduciendo el carry; y (3) conflicto fiscal en EE.UU. En este contexto la exposición podría estar determinada con mayor base de los fundamentales en vez de la aversión al riesgo, como ha sido desde 2008. Pensamos que el sólido marco macroeconómico y las cuentas externas de México servirán como un ancla para el MXN y podría ser un fuerte soporte si el crecimiento se acelera e induce entradas de flujos (en particular de IED), lo que vemos más probable hasta el 2015 ante el efecto positivo de las reformas sobre la productividad. Con este panorama en mente cambiamos nuestro pronóstico para el cierre de este año a USD/MXN 12.75 desde 12.00 y a 12.60 desde 11.40 en 2014, con una posibilidad más moderada de fuertes ganancias. Creemos que los riesgos son a la baja, entre ellos: (1) Sorpresas positivas de crecimiento; (2) retraso adicional del retiro del estímulo; y (3) posicionamiento que provee de amplio espacio de alza en caso de un renovado optimismo por las reformas.

A lo largo del documento daremos más detalles de los ajustes realizados, iniciando con una evaluación de lo que ha cambiado.

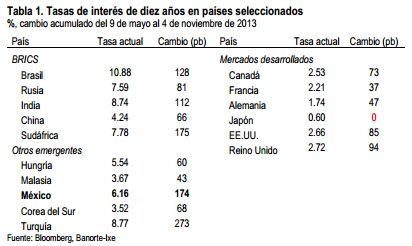

En primer lugar, el ajuste en las expectativas de política monetaria resultó en un fuerte aumento de las tasas de interés… Durante gran parte del 1S13 el peso y otras divisas emergentes se beneficiaron de un entorno caracterizado por una elevada liquidez, baja aversión al riesgo y optimismo sobre el crecimiento, lo que aumentó el apetito por la búsqueda de rendimientos. El BoJ había sorprendido con un agresivo programa de estímulo el 4 de abril, el ECB redujo su tasa de interés a un mínimo histórico de 0.50% el 2 de mayo y el Fed se mantenía comprando fuertemente activos bajo el QE, mientras los inversionistas esperaban medidas adicionales por el BoE. Sin embargo, desde inicios de mayo las expectativas de mayor liquidez hacia adelante fueron cuestionadas ante las señales de un cambio de postura del Fed, que comenzó a insinuar sobre una reducción en el ritmo de compra de activos (“tapering”). En Europa las sorpresas positivas de crecimiento llevaron a un cambio de expectativas y al BoE y BCE a utilizar el “forward guidance” como principal herramienta de política, mientras que algunos importantes países emergentes (como por ejemplo China, Rusia y Brasil) se abstuvieron o inclusive restringieron el estímulo ante los desbalances en cuentas externas y el aumento de retos y riesgos locales. En este sentido destaca mencionar que el estímulo no ha sido propiamente reducido de manera drástica pero los mercados han ajustado sus expectativas a través de un aumento de las primas de riesgo y un empinamiento general de las curvas de tasas de interés. La siguiente tabla muestra el alza acumulada de las tasas de interés soberanas de diez años desde el 10 de mayo, cuando este sesgo más hawkish empezó a preocupar a los inversionistas:

Hacia adelante pensamos que el Fed reducirá el estímulo en 2014 ante un mayor crecimiento económico y menores impactos por ajustes fiscales mientras los inversionistas tratan de dilucidar el posible momento de la primera alza de la tasa de referencia por el Fed a mediados de 2015, lo que podría poner un piso a las tasas de interés. Por otro lado, creemos que existe un mayor potencial de un aumento del estímulo por el BoJ, y en menor medida por el BoE y BCE. Sin embargo, en el agregado hemos reducido nuestras expectativas del ritmo de posibles inyecciones de liquidez respecto a nuestros supuestos previos.

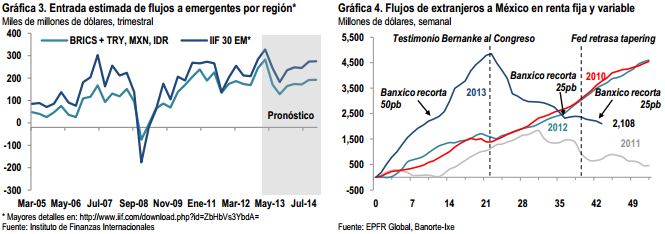

…lo que se tradujo en condiciones financieras más restrictivas y salidas de flujos en emergentes. Tras el aumento de las tasas de interés y de las primas de riesgo parte de la ventaja de mayores tasas de emergentes se redujo, lo que resultó en salidas de flujos de extranjeros (particularmente en inversiones de cartera), impactando a los tipos de cambio. El IIF en su Capital Flows Report de octubre estima que los flujos privados a emergentes caerán alrededor de US$150 mil millones este año respecto a 2012 (desde US$1,215 mil millones), con una baja adicional a US$ 1,029 mil millones en 2014 y riesgos a la baja sobre este escenario relativamente positivo. Lo anterior implica una disminución aún mayor respecto al PIB agregado de emergentes de 4.9% en 2013 a 3.7% en 2014. En México y de acuerdo a EPFR (ver Gráfica 4), la entrada de flujos de portafolio en lo que va del año hasta el 23 de octubre también se ha moderado al alcanzar US$ 2,107 millones, significativamente por debajo de 2010 y 2012 cuando totalizaron alrededor de US$ 3,650 millones a la misma fecha, años récord en términos de flujos de inversión de portafolio.

Además de preocupación por el crecimiento en emergentes, incluido México. El último Panorama Económico Mundial (WEO por sus siglas en inglés) del FMI hace hincapié en los elevados riesgos para este tipo de economías, resultando en una baja en los estimados de crecimiento del PIB para este grupo de 5.0% a 4.5% este año y de 5.5% a 5.1% anual para 2014. En particular, los mayores ajustes se realizaron en los llamados BRICS pero también en México, con este grupo mayormente responsable de la caída en el pronóstico de crecimiento global a 3.2% de 2.9% en 2013 y de 3.8% a 3.6% el próximo año. Por otra parte, el FMI consideró que dichos ajustes son reflejo de factores tanto cíclicos como estructurales que deben ser remediados con amplias reformas estructurales y políticas económicas adecuadas (incluyendo la depreciación de divisas). En particular, el FMI estima que México crecerá 1.2% anual este año, por debajo de nuestra propia expectativa de 1.4%. Para 2014 el WEO aumenta su estimado a 3.0%.

En términos generales la teoría económica es muy clara sobre el posible mecanismo de transmisión a la divisa: todo lo demás constante, un menor crecimiento resulta en menores rendimientos esperados, menores flujos y presión en la moneda. Además, en la medida en que los costos de financiamiento se incrementen en desarrollados y los emergentes continúan luchando para retomar el crecimiento la compresión en los diferenciales de tasas de interés actuaría como un factor en contra de una mayor apreciación al menos hasta que los efectos positivos de este mayor dinamismo en desarrollados fluyan a estas economías.

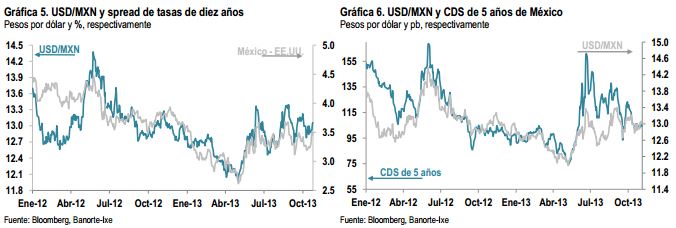

Hasta ahora las reformas estructurales han sido menos amplias de lo esperado, reduciendo la posibilidad de un upgrade de la calificación soberana de México. Constantemente hemos argumentando que las reformas clave en la agenda del gobierno por sus potenciales implicaciones sobre el crecimiento, la inversión y el consumo (y el MXN) son la fiscal y la energética, que fueron presentadas recientemente. Seguimos creyendo que en general son positivas y constituyen un importante paso en la dirección correcta para lograr el tan requerido aumento del PIB potencial en el mediano y largo plazo. Sin embargo y al igual que el mercado, hemos sido negativamente sorprendidos por el alcance de las reformas propuestas al ser menor al esperado originalmente (para mayor información ver: “Reforma fiscal – Sin IVA a alimentos y medicinas pero cambios importantes al status quo” del 9 de septiembre y “Reforma energética – Propuesta viable de cambio estructural en el sector” publicada el 12 de agosto de 2013. Como mencionamos en dichos documentos, la reacción del peso a los anuncios fue negativa, señalizando cierta decepción en ambos frentes. A partir de ese momento y a medida en que más detalles han sido anunciados hemos advertido de que la probabilidad de un aumento de la calificación crediticia de nuestro país ha disminuido, aunque aun no es completamente descartable. En nuestra opinión todavía puede suceder, aunque probablemente hasta la aprobación de las leyes secundarias de la reforma energética el próximo año. En mayo y tras aumentar la calificación a BBB+, Fitch comentó que la reforma, presupuesto y déficit fiscal propuestos eran neutrales para el crédito. De manera similar, S&P (BBB) mejoró la perspectiva a “positiva” en marzo y la afirmó recientemente, comentando que solo existe una posibilidad en tres de un aumento al grado “A” inclusive con una reforma energética exitosa. Por último, Moody’s (Baa1) se ha mostrado más optimista, anticipando un posible aumento antes de finalizar el año. A pesar de esto creemos que el potencial de compresión de la prima de riesgo en el peso es menor, lo que había sido uno de los catalizadores más importantes detrás de nuestra expectativa previa de fuertes ganancias antes de finalizar el año (Gráficas 5 y 6).

El panorama para el peso en los próximos meses podría mejorar aunque aún existen riesgos importantes que monitorear. En estos momentos nuestra evaluación hacia el 1T14 está basada en una multitud de factores. Del lado positivo, hemos argumentado a favor de un retraso adicional del tapering por el Fed al estimar que podría iniciar hasta el próximo año, resultado directo del impasse fiscal en dicho país y que creemos que no ha sido reflejado totalmente en los mercados. Lo anterior podría inducir un entorno de mayor apetito al riesgo, asumiendo que EE.UU. no incumplirá en sus pagos a pesar de que las tensiones podrían crecer nuevamente a principios de 2014. Sobre este punto cabe mencionar que los legisladores únicamente llegaron a un acuerdo temporal, extendiendo las operaciones normales del gobierno hasta el 15 de enero y suspendiendo el techo de endeudamiento hasta el 7 de febrero de 2014. Por lo tanto y aun considerando que la última disputa tuvo un efecto casi nulo en los mercados de riesgo (incluido el peso) y que inclusive fue considerado como positivo por sus efectos respecto al tapering, es prudente guardar cierto escepticismo debido a que: (1) La disfuncionalidad en Washington podría aumentar el nerviosismo esta vez si no existen señales de un acuerdo más amplio y de mayor plazo; y (2) el impacto económico del impasse y el cierre parcial de operaciones podría ser mayor a lo estimado, lo que a su vez podría afectar directamente a la economía de nuestro país.

Sobre la política monetaria, Banxico redujo su tasa de referencia en 25pb a un mínimo histórico de 3.50% (detalles en nuestra nota: “Banxico recorta la tasa 25pb pero cierra la puerta a más reducciones” publicada el 25 de octubre, aumentando el riesgo de una eventual salida de flujos. Por su parte, la economía doméstica ha empezado a mostrar signos de haber pasado lo peor pero aun es necesario ver un alza más significativa. Esperamos que un mejor desempeño del sector manufacturero y una aceleración del gasto de gobierno lleven el crecimiento del PIB en el 4T13 a 1.9% desde 1.4% anual del trimestre previo. En el frente de las reformas creemos que es muy probable que la energética y la fiscal sean aprobadas antes de terminar el año, lo que podría ser más favorable para el MXN en la medida en que los inversionistas se enfoquen más en factores locales, sobre todo si está acompañado de un upgrade.

Hacia 2014 y en vista de estos cambios pensamos que el entorno externo podría ser más complicado y tener efectos más persistentes sobre las perspectivas de emergentes, incluido México y el peso. En términos generales la eventual reducción de la liquidez (aun si es gradual) en desarrollados mantendrá el enfoque en los desbalances de cuentas externas, el financiamiento a través del déficit y la intervención en los mercados cambiarios, como ha sido evidenciado en los llamados “cinco frágiles”: Turquía, Brasil, India, Indonesia y Sudáfrica.

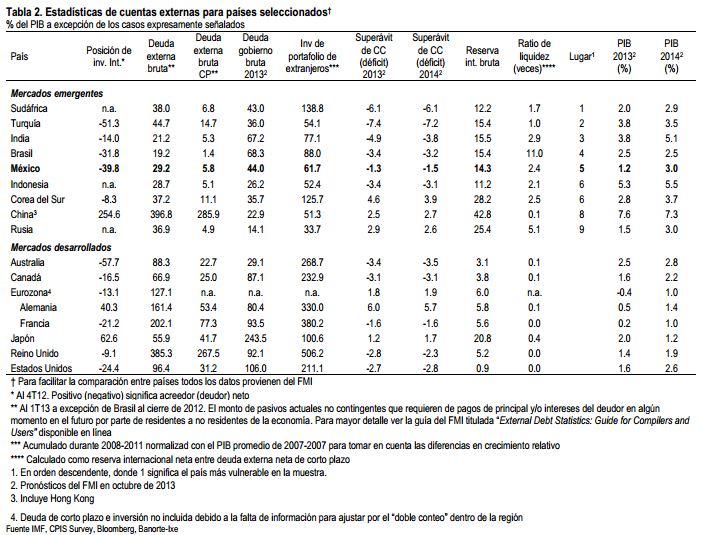

Como una primera aproximación para identificar las vulnerabilidades construimos un ranking para analizar donde se ubica el peso relativo a otros populares destinos de inversión en emergentes. Esta medida califica a los países con base en cinco factores: deuda bruta (externa y de gobierno), inversión de portafolio por parte de extranjeros, cuenta corriente estimada en 2014 y reservas internacionales. Los resultados muestran que México se ubica en el quinto lugar, mejor que los “cinco frágiles” (excepto Indonesia) pero más vulnerable que Corea del Sur, China y Rusia. Entre la muestra nuestro país sobresale en deuda externa bruta y cuenta corriente pero es más débil en deuda del gobierno y reservas internacionales. Es importante mencionar que este ranking es una aproximación ordinal ya que no toma en cuenta la diferencia en magnitudes dentro de cada categoría (ver Tabla 2).

Riesgo de salidas de flujos en caso de fuertes sorpresas a la baja de crecimiento. Es relevante advertir que algunas razones frecuentemente citadas del atractivo de inversión de México entre los extranjeros no se encuentran en esta tabla, tales como el marco macroeconómico general, la independencia del banco central, la ausencia de intervención, el impulso de las reformas estructurales y las reglas de balance fiscal. Además, México cuenta con otras “defensas” para salvaguardar a la economía tales como la línea de crédito flexible con el FMI (US$ 73 mil millones hasta el 2014 y que muy probablemente será renovada). Sin embargo, creemos que una de las condiciones más críticas para que México se diferencie como uno de los mejores destinos de inversión en emergentes es que logre alcanzar niveles de crecimiento sostenibles del PIB más elevados, lo que constituye uno de los principales riesgos a nuestros pronósticos de 2014. En este sentido, destaca que entre los países mostrados en la tabla el FMI sitúa a México en el peor lugar en términos de crecimiento en 2013 y en el tercero más bajo en 2014 en 3.0%.

En este contexto el Banco de México provee de algunas medidas de las tenencias de extranjeros en bonos gubernamentales y el mercado accionario local, que se muestran en la siguiente gráfica. Al cierre de agosto de 2013 las tenencias totales en bonos alcanzaron US$ 130 mil millones (35.1% del total en circulación) y US$ 150 mil millones en acciones (31.7% de la capitalización total del mercado excluyendo ETFs y ADRs), equivalente aproximadamente a 1.6x las reservas internacionales. Si bien las tenencias en bonos gubernamentales han mostrado ser fuertemente resistentes a la volatilidad y pensamos que los inversionistas en este mercado podrían cambiar la composición de su portafolio fuera de Cetes a instrumentos de mayor duración debido a consideraciones de valor, cierta presión podría provenir de la posición de extranjeros en acciones, también con un monto significativo (ver Gráfica 7). En este sentido, fuertes efectos negativos a las empresas debido a la reforma fiscal en un entorno de bajo crecimiento podrían significar un riesgo para la divisa en caso de que los inversionistas decidan mover sus inversiones a destinos más atractivos en búsqueda de ganancias de capital, inclusive si permanecen invertidos en renta fija.

El carry y la valuación no proveen de fuerte soporte. Durante 2013 estuvimos constantemente decepcionados del desempeño económico de nuestro país, inclusive considerando nuestro estimado por debajo de consenso desde principios de año. Como respuesta y en un entorno de presiones temporales de inflación pero una dinámica favorable de la subyacente, Banxico ha recortado la tasa de referencia en 100pb en lo que va del año, descartando mayores bajas en el corto plazo a pesar de que de acuerdo a nuestros cálculos cuenta aun con un amplio espacio para bajas adicionales (ver nuestra nota: “¿Existe espacio para recortar 50pb la tasa? Sí, pero sin prisa para hacerlo” publicada el 18 de octubre. En nuestra opinión la Junta de Gobierno está más preocupada por el crecimiento y esta otorgando menos peso a los posibles efectos de una depreciación de la moneda en las condiciones monetarias y la inflación, dado que: (1) La liquidez del mercado es muy elevada y los ajustes de los precios han sido ordenados, lo que vemos como un beneficio de la mayor profundidad, eficiencia y globalización del mercado del peso, con un promedio de operación diaria global de US$ 135 mil millones (ver:“ El peso es el nuevo líder en términos de volumen de operación entre divisas emergentes” del 5 de septiembre pasado; y (2) existe escasa evidencia de un efecto de traspaso relevante de una depreciación hacia mayores precios de importación.

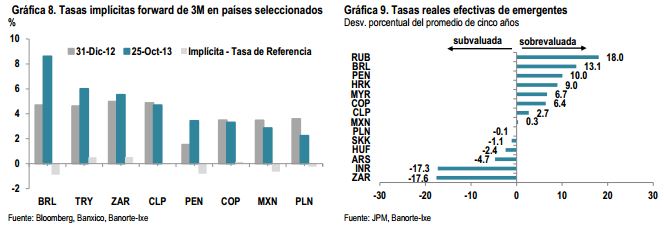

Como resultado el carry en términos absolutos y relativos (tasas implícitas forward de tres meses) se han comprimido y se encuentra únicamente por encima del PLN en nuestra muestra, como se muestra en la siguiente gráfica. En nuestra opinión y todo lo demás constante, esto provee de menor soporte al peso para una rápida alza en momentos de fuerte apetito al riesgo en que típicamente el carry es uno de los principales determinantes de los rendimientos en divisas. Adicionalmente, el peso ha sido de las divisas menos afectadas este año (prácticamente sin cambios al 22 de octubre), lo que la deja en una posición relativamente desfavorable en términos de valuación (como lo muestran las Gráficas 8 y 9).

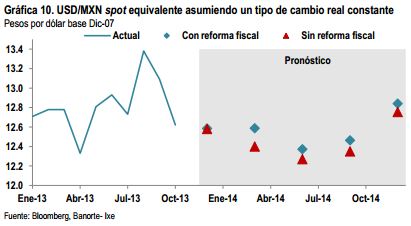

La reforma fiscal podría añadir presiones temporales de corto plazo en competitividad y afectar al peso. Uno de los principales diferenciadores de México ha sido el impulso del gobierno para impulsar reformas a gran escala, lo que vemos como un factor positivo de mediano y largo plazo para la moneda por su potencial efecto en la productividad total de los factores. Sin hacer de lado lo anterior, una consecuencia inmediata de la reforma fiscal sería la de añadir presiones de precios por el lado de la oferta. A pesar de que las presiones del lado de la demanda son prácticamente nulas esto podría resultar en exigencias por aumentos en salarios (particularmente ante incrementos en la inflación subyacente) y afectar la competitividad general de las exportaciones. Basado en este razonamiento estimamos el nivel equivalente del tipo de cambio real del USD/MXN a niveles pre crisis para tomar en cuenta el efecto de los diferenciales de inflación acumulados hacia el cierre de 2014 (y considerando una inflación de 1.7% anual en EE.UU.). De acuerdo con nuestros cálculos este nivel rondaría alrededor de 12.85-12.90 con reforma y 12.70-12.75 sin reforma (ver Gráfica 10). Si bien este método ha sido criticado debido a la ausencia de otros factores relevantes para la determinación del nivel de equilibrio de la moneda creemos que provee de un estimado útil para analizar los posibles efectos de uno de las influencias más persistentes en las monedas.

Tras describir nuestro escenario base nos enfocamos en los riesgos a nuestros pronósticos, que consideramos son a la baja. En este sentido destacamos:

Las reformas estructurales apoyan un dinamismo económico mayor y más rápido de lo esperado. Como ya mencionamos, uno de los potenciales efectos de las reformas podría ser el incremento del PIB potencial. En general consideramos que las cuentas externas y el marco macroeconómico general son favorables pero que deben de ser complementados con un crecimiento más vigoroso para ser aprovechados al máximo. Para el MXN la reforma energética es la más crítica por su posible efecto en los flujos de IED (además de los avances tecnológicos y aprendizaje), el empleo y otros sectores de la economía. Los analistas y el gobierno estiman que dicha reforma podría atraer entre US$ 15-20 mil millones en inversiones al año, principalmente de EE.UU. y Canadá. Para poner dicha cifra en perspectiva este monto es casi igual al total de IED en 2013 en alrededor de US$ 21.1 mil millones (excluyendo la venta de Grupo Modelo). En nuestra opinión esto podría ser un fuerte catalizador para una apreciación del peso, que junto con la fiscal y la financiera serían las de mayor potencial de tener efectos económicos positivos. Sin embargo nuestro caso base asume que, dada la necesidad de aprobar e implementar leyes secundarias, la inversión se materializaría no antes del 4T14, por lo que su influencia sería más significativa hasta el 2015. Por otro lado, la trayectoria estimada asume la aprobación de esta reforma antes de que finalice el año, lo que podría generar mayor optimismo en México al ser uno de los pocos países trabajando decididamente en este frente, por lo que constituye otro riesgo a la baja en caso de materializarse antes de lo esperado. Otras posibles fuentes de mayor crecimiento por parte de una mayor demanda interna provienen de: (1) El sector construcción tras la fuerte contracción de este año aunado a una reforma fiscal con un menor impacto negativo; y (2) la aceleración del gasto en infraestructura. En conclusión creemos que el crecimiento en 2014 se podría acelerar respecto al observado este año a pesar de que aun existen riesgos en el horizonte, por lo que estaremos muy pendientes de posibles sorpresas para evaluar su impacto en la moneda.

Retraso en la disminución y retiro del estímulo en desarrollados. Creemos que estamos lejos de asegurar con plena certeza que los bancos centrales reducirán el ritmo de estímulo monetario, con el enfoque particularmente en el Fed. Como el reciente impasse y las últimas dos decisiones del Comité han dejado claro, las acciones de los miembros del Fed continúan siendo altamente “dependientes de los datos”, lo que será reforzado con la muy probable llegada de Janet Yellen al frente del Banco de la Reserva Federal. Este también es el caso de otros bancos centrales que han utilizado el “forward guidance” como principal herramienta de política, tales como el BoE y (en menor medida) el ECB. Con el apalancamiento aun elevado y el crecimiento global en terreno frágil los bancos centrales podrían más cautelosos de retirar dicho estímulo. Creemos que en EE.UU. este caso parece más fuerte si vemos un fuerte deterioro de los niveles de confianza y del momentum de la economía debido al cierre parcial de operaciones y la nueva disputa del lado fiscal esperada en el 1T14.

La posición técnica se encuentra en su nivel más favorable desde junio de 2012. Una consecuencia adicional del cambio de postura del Fed y de las malas noticias locales ha sido la reducción de la posición neta corta en los futuros del USD/MXN. De acuerdo a los últimos datos los netos largos en pesos en el IMM se ubicaron en US$ 555 millones al 1 de octubre, una fuerte caída de US$ 5,675 millones desde el máximo de US$ 6,230 millones alcanzado a mediados de abril. Como se observa en las gráficas siguientes dicha situación es similar en términos de contratos netos como porcentaje del interés abierto (para tomar en cuenta las diferencias de volumen y de tipos de cambio). También sobresale que la ganancia del peso de junio de 2012, cuando la posición se encontraba en niveles similares a los actuales, a abril de 2013 fue de 8.2%. Por lo tanto este podría ser un factor a favor que brinde espacio para una importante apreciación, aunque consideramos que ciertas condiciones (crecimiento, QE del Fed y preocupaciones fiscales) deben de ser resueltas antes de que se pueda materializar.

Conclusiones. Tomando en cuenta los puntos expuestos con anterioridad hemos decidido revisar nuestro estimado de cierre de año del USD/MXN de 12.00 a 12.75 y de 11.40 a 12.60 para 2014. La política monetaria en desarrollados, dudas del crecimiento y balance de cuentas externas en emergentes podrían traducirse en un entorno de flujos más difícil para el peso, con un enfoque más diferenciado en divisas. Sin embargo, los sólidos fundamentales y el avance en las reformas constituyen un ancla de mediano plazo para el MXN si el crecimiento se acelera, lo que podría materializarse con fuerza en 2015. Advertimos que existen algunos riesgos para una mayor apreciación de la que tenemos prevista, los cuales son: (1) Mayor crecimiento al esperado e impulsado por flujos de IED; (2) retraso en el retiro de estímulo en desarrollado; y (3) favorable posicionamiento de mercado. Creemos que hay un mayor potencial en 2S14 ante menores riesgos externos (como el impasse fiscal en EE.UU.) y efectos positivos de productividad por las reformas.

![]()