– Producto Interno Bruto 3T13: Se agudiza la desaceleración económica. El próximo jueves el INEGI publicará el reporte del PIB correspondiente al tercer trimestre del año en el que esperamos un crecimiento de 0.7% anual, por debajo del 1.5% observado en el trimestre anterior. Cabe destacar que parte del menor dinamismo de la actividad económica durante el tercer trimestre del año se explicará por el efecto negativo que las tormentas tropicales Ingrid y Manuel tuvieron sobre la actividad económica en la segunda quincena de septiembre

– Inflación de la primera quincena de noviembre. El próximo viernes, a las 8:00am, INEGI dará a conocer su reporte de inflación durante la primera quincena de noviembre. Anticipamos que los precios al consumidor se incrementaron 1.02% quincenal en el período en cuestión. Del mismo modo, para la inflación subyacente estamos esperando un incremento de 0.18% 2s/2s. La inflación durante el período en cuestión se explicará por presiones sobre precios energéticos y agrícolas

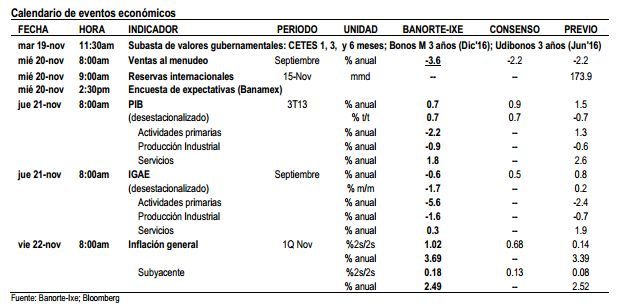

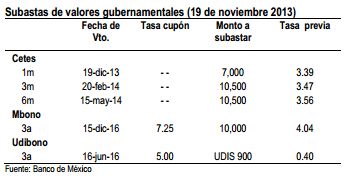

– Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Dic’16) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses. Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am

Fin de semana – El Buen Fin. Este fin de semana tendrá lugar “El Buen Fin”, que tiene como objetivo fomentar el consumo mediante la aplicación de promociones y descuentos en distintos productos. En nuestra opinión, las promociones de “El Buen Fin” tienen un impacto marginal, pero positivo sobre el ingreso real de los consumidores, y por ende sobre el consumo privado, lo que se va a reflejar en las cifras de noviembre. Cabe destacar que a tres años, “El Buen Fin” parece haber logrado su objetivo, cambiando la estacionalidad de las ventas al menudeo y sin tener un impacto significativo en las compras navideñas. Sin embargo, no esperamos un crecimiento importante en los niveles de producción y empleo con la tercera edición de este programa.

Lunes – Mercados cerrados por día de la Revolución Mexicana. Antes de comenzar con la descripción de las cifras económicas de la próxima semana, cabe señalar que el lunes 18 de noviembre, los mercados permanecerán cerrados con motivo de la celebración del 103º aniversario de la Revolución Mexicana.

Martes – Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Dic’16) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses (ver detalles en el siguiente recuadro). Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am.

Miércoles – Ventas al menudeo (septiembre): Banorte-Ixe: -3.6%; consenso: -2.2% (rango de estimados: -4.2% a 4.4%); previo: -2.2%. El próximo miércoles el INEGI publicará, a las 8:00am, el reporte de establecimientos comerciales correspondiente al noveno mes del 2013, donde esperamos una caída de 3.6% anual en las ventas al menudeo.

Dentro de nuestro monitoreo observamos una caída de 3.2% anual en las importaciones de bienes de consumo no petroleros, mientras que las cifras publicadas por la AMIA muestran una reducción de 2% en las ventas al menudeo de vehículos en septiembre. Finalmente, otro factor negativo es la probable afectación de los huracanes Ingrid y Manuel durante el mes en cuestión.

Consideramos que el dinamismo tanto de las ventas al menudeo como del consumo privado estará limitado en los próximos meses por dos efectos: (1) La menor expectativa de crecimiento de la economía mexicana que predomina actualmente entre los consumidores y las empresas, lo que podría provocar que éstas posterguen sus decisiones de consumo e inversión; y (2) la desaceleración del mercado laboral mexicano, que podría conllevar a una menor dinámica de crecimiento en el consumo agregado de los hogares mexicanos.

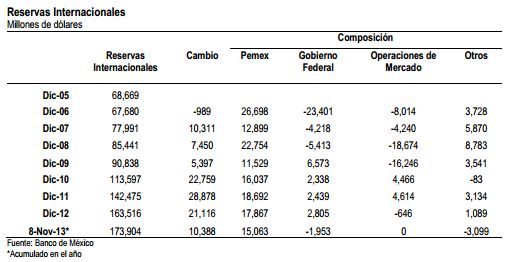

Miércoles – Reservas internacionales (noviembre 15, 2013); anterior: US$ 170,632 millones. El próximo miércoles, a las 9:00am, se publicará el boletín semanal sobre el estado de cuenta del Banco de México. Cabe destacar que este reporte se publica generalmente los martes (el segundo día hábil de cada semana), pero dado que el lunes es festivo, el segundo día hábil de la semana será el miércoles. La semana pasada, las reservas internacionales presentaron una caída de 150mdd explicada principalmente por un cambio de valuación en los activos internacionales del banco central. Con ello, las reservas internacionales alcanzan un saldo neto de US$173,904 millones. Cabe recordar que PEMEX es prácticamente la única fuente importante de acumulación de reservas, ya que a partir de noviembre del 2011, la Comisión de Cambios suspendió el esquema de opciones que Banxico utilizaba para acumular reservas. En este contexto, es importante destacar que PEMEX tiene la obligación de realizar sus operaciones de compra-venta de dólares con el Instituto Central. Ello con el objetivo de no generar distorsiones adicionales en el mercado cambiario. En el año, el banco central ha acumulado US$ 10,388 millones en reservas (como se puede apreciar en la siguiente tabla).

Miércoles – Encuesta de expectativas de Banamex. El próximo miércoles alrededor de las 2:30pm Banamex publicará su encuesta quincenal de expectativas económicas entre los analistas del sector financiero. Esta encuesta será relevante ya que permitirá ver la evolución de los estimados de los analistas para 2014 en materia de inflación y crecimiento, a la luz de la aprobación de la reforma fiscal. Cabe mencionar que esperamos pocos cambios en la perspectiva de los analistas con respecto al futuro de la política monetaria luego de que Banxico recortara la tasa en 25pbs y cerrara la puerta a mayores bajas en el futuro previsible. Finalmente, estaremos atentos al consenso sobre la inflación durante la primera mitad de octubre.

Jueves – Producto Interno Bruto (3T13); Banorte-Ixe: 0.7% anual; consenso: 0.9% (rango de estimados: 0.1% a 1.6%); previo: 1.5%. El próximo jueves, a las 8:00am, el INEGIpublicará el reporte del PIB correspondiente al tercer trimestre del año en el que esperamos un crecimiento de 0.7% anual, por debajo del 1.5% observado en el trimestre anterior. Cabe destacar que parte del menor dinamismo de la actividad económica durante el tercer trimestre del año obedece a un efecto calendario, ya que la producción económica en el 3T13 se vio limitada por las tormentas tropicales Ingrid y Manuel, que afectaron la producción agregada del país, particularmente la agropecuaria y los servicios, durante la segunda quincena de septiembre.

Por componentes, estimamos un avance de 1.8% anual en el agregado de los servicios, el cual resultaría por debajo del crecimiento de 2.6% observado en el trimestre anterior. Como mencionamos anteriormente, parte de la caída estará explicada por el efecto de las tormentas tropicales, ya que algunos servicios como el de comercio y el transporte se vieron afectados por estos siniestros. Adicionalmente, cabe destacar que hemos observado un menor dinamismo en varios de los indicadores asociados al gasto de los hogares. En particular, la creación de empleos en el sector formal ha sido más lenta, mientras que el comercio ha mostrado claras señales de desaceleración.

Para la producción industrial esperamos una caída de 0.9% anual durante el tercer trimestre del 2013. Durante el periodo en cuestión observamos un recrudecimiento importante de la recesión en el sector de la construcción, ya que durante el tercer trimestre del año dicho subsector presentó una contracción de 6.3% anual. Por su parte, el sector manufacturero presentó un mejor desempeño derivado de los siguientes factores: (1) El mayor dinamismo que presentó la actividad económica en EE.UU.; y (2) la depreciación de la divisa mexicana lo cual ha motivado un mayor dinamismo de la producción manufacturera destinada a la exportación.

Finalmente, anticipamos una caída de 2.2% en la producción agropecuaria. Parte de este menor dinamismo obedece a las tormentas tropicales ya antes comentadas, las que probablemente afectaron los niveles de producción en el sector agropecuario durante la segunda quincena de septiembre.

JUEVES – Indicador Global de la Actividad Económica (septiembre); Banorte-Ixe: -0.6%; consenso: 0.5% (rango de estimados: -1% a 0.8%); previo: 0.84%. Con la publicación del PIB, el INEGI también dará a conocer el reporte del IGAE correspondiente al mes de septiembre, donde esperamos una contracción de 0.6% anual para el índice total.

En este contexto, el INEGI ya dio a conocer su reporte de producción industrial que presentó una significativa reducción de 1.6% anual. Como mencionamos en su momento, la caída en la actividad industrial en septiembre se explicó en parte por el recrudecimiento de la recesión en el sector construcción. Sin embargo, la producción manufacturera ha presentado un mejor desempeño derivado de la depreciación del tipo de cambio y del mayor dinamismo de la producción manufacturera en EE.UU.

Por su parte, esperamos un avance de sólo 0.3% en el agregado de los servicios. Las cifras relacionadas con el desempeño de este sector muestran una importante moderación del consumo privado en dicho mes. En particular, las ventas en mismas tiendas de la ANTAD presentaron una caída de 6.6% anual (en términos reales), mientras que la creación de empleos formales en septiembre ha sido de las más bajas para este mes en los últimos cuatro años. De igual forma, es probable que el desempeño de las actividades terciarias se vea limitado en parte por las tormentas. En particular, esperamos un menor dinamismo de los servicios como el comercio y transporte.

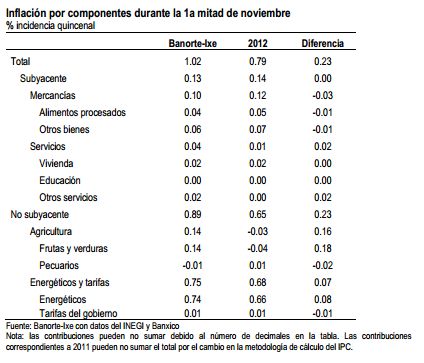

Viernes – Precios al consumidor (1ª mitad noviembre); Banorte-Ixe: 1.02%2s/2s; consenso: 0.68%; previo: 0.14%. El viernes, a las 8:00am, INEGI publicará su reporte quincenal de inflación. Estimamos un incremento de 1.02% quincenal en la primera mitad de noviembre por encima del consenso del mercado, que espera una variación de 0.68% de acuerdo con la encuesta deBloomberg. Para la inflación subyacente, estimamos un incremento de 0.18% quincenal también por encima del consenso del mercado (0.13% de acuerdo a la encuesta de Bloomberg).

La inflación durante el período en cuestión se explicará por presiones sobre el subíndice no subyacente, en particular los precios energéticos, ante el fin de los descuentos de verano sobre las tarifas eléctricas, así como incrementos en los precios de frutas y verduras. De acuerdo a nuestro monitoreo de precios, productos con peso específico importante dentro del índice experimentaron presiones importantes, como es el caso del precio del jitomate, los chiles y la papa, entre otros.

Esta cifra será 23.2pbs mayor a la observada en el mismo período de 2012, como resultado de: (1) 16.4pbs provenientes de una mayor contribución de los precios agrícolas (13.5pbs vs. -2.93 en 2012); (2) 8pbs provenientes de una mayor contribución de energéticos (74.4pbs vs. 66.4 en 2012); en contraste, (3) esperamos una menor contribución de los precios de mercancías (9.5pbs vs. 12.3 en 2012); y (4) una menor contribución de las tarifas del gobierno (0.9pbs vs. 1.4 en 2012), como se observa en la siguiente tabla.

Con estos resultados, la inflación anual se ubicará en 3.69% anual la primera quincena de noviembre de previo 3.36% en octubre. Por su parte, la inflación subyacente se mantendrá en 2.49% anual.

![]()