El Fed acaba de anunciar que iniciará la reducción del monto de las compras mensuales de activos a partir de enero

La reducción en las compras será de 5mmd tanto en bonos respaldados por hipotecas (MBS) como en bonos del Tesoro (Treasuries)

En el comunicado se explicó que el ritmo de reducción adicional de compras no tiene un programa determinado y que dependerá del desempeño de las perspectivas económicas

Por su parte, no hubo cambios en el forward guidance y mantuvieron el umbral para la tasa de desempleo en 6.5%…

…no obstante, el FOMC enfatizó que será apropiado mantener la tasa de Fed Funds en los niveles actuales tiempo después del momento en que la tasa de desempleo baje del umbral de 6.5%

En nuestra opinión, pensamos que las decisiones del Fed hacia delante estarán sujetas a dos factores: (1) La evolución de los datos económicos y del mercado laboral; y (2) la composición del FOMC en 2014

Las minutas de esta reunión se publicarán el 8 de enero

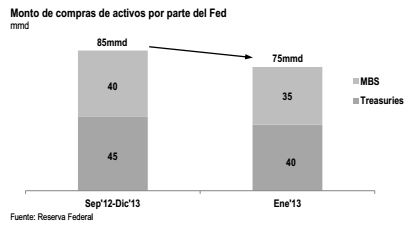

El FOMC acaba de anunciar que el tapering iniciará en enero. El tapering consistirá en una reducción en el monto de compra de activos de 10mmd, de los cuales se dejarán de comprar 5mmd en Treasuries (de 45mmd a 40mmd) y los otros 5mmd en activos respaldados por hipotecas (pasando de 40mmd a 35mmd). En línea con la mayoría de analistas del mercado, nosotros no creíamos que el FOMC iniciaría el tapering tan pronto como hoy, sobre todo porque la mejoría que se ha observado tanto en los mercados laboral como inmobiliario no se ven necesariamente sostenibles, además de que la liquidez en los mercados en diciembre no es muy profunda, lo que podría provocar mayor volatilidad en los mercados financieros internacionales. No obstante lo anterior, el FOMC explicó que reducciones adicionales en el monto de compra de activos no será a un ritmo predeterminado y dependerá de la evolución de las perspectivas económicas.

Mejoría en el empleo y menor restricción fiscal. El Fed respaldó su decisión en dos factores: (1) el avance acumulado hacia el pleno empleo y la mejoría en las perspectivas de las condiciones del mercado laboral; y (2) si bien sigue pensando que la política fiscal está restringiendo el crecimiento, consideran que dicho lastre irá disminuyendo. En este contexto, el comunicado destaca que los miembros del FOMC consideran que “…los riesgos para la economía y para el mercado laboral están más balanceados…”. Esto contrasta con la evaluación que habían hecho en el comunicado anterior, en el que decían que “…el Comité considera que los riesgos para la economía y para el mercado laboral han venido disminuyendo desde el otoño…”.

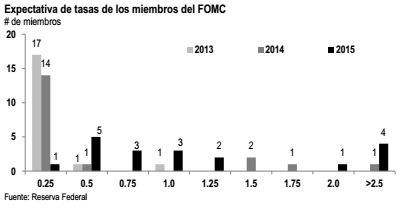

Refuerzan forward guidance. Si bien no se redujo el umbral de 6.5% de desempleo –que podría dar inicio a un ciclo restrictivo de política monetaria-, tal y como algunos pensaban, el FOMC reforzó el forward guidance, al decir que el nivel actual de tasa de interés podría ser apropiado todavía tiempo después de que se llegue a dicho 6.5%. Durante la conferencia de prensa, Bernanke destacó que el Fed se está dando espacio para evaluar otro tipo de variables –tales como la tasa de participación, la tasa de desempleo de largo plazo, entre otros-, en el momento en que efectivamente se alcance el umbral de 6.5% en la tasa de desempleo. En este contexto, cabe mencionar que la mayoría de los miembros del FOMC continúa esperando que las tasas se mantengan en los niveles actuales, por lo menos hasta 2015, cuando ya empiezan a contemplar incrementos en la tasa de fondeo del Fed.

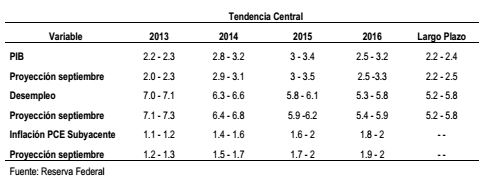

Revisiones marginales a los estimados. Los nuevos pronósticos del FOMC muestran la expectativa de mejores condiciones en el mercado laboral de las que se preveían en septiembre, Al mismo tiempo, se vislumbra un entorno de inflación ligeramente más baja.

Decisiones sujetas a los datos económicos y a la conformación del FOMC en 2014. En nuestra opinión, pensamos que las decisiones del Fed hacia delante estarán sujetas a dos factores: (1) La evolución de los datos económicos y del mercado laboral; y (2) la composición del FOMC en 2014. En el primer caso, pensamos que el ritmo de reducción de compras se mantendrá conforme a lo anunciado el día de hoy, con lo que el programa estaría terminando alrededor de septiembre del año que entra. Esto implica un ritmo de crecimiento moderado del PIB, en línea con nuestros estimados, es decir, 2.5% anual en 2014 con una creación promedio de empleos de 221 mil por mes (vs. el promedio de 184 mil que prevemos para 2013).

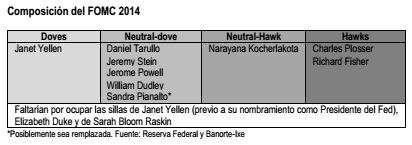

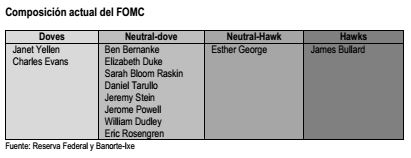

Composición del FOMC en 2014. Además de los argumentos económicos que ya hemos discutido, existe la posibilidad de que factores “políticos” intervengan también en la decisión del Fed de ajustar el ritmo de reducción de compras de activos. Estos factores tienen que ver no sólo con quien lidere el FOMC –Janet Yellen, a partir de marzo-, sino también con los miembros que formen el comité en 2014. A primera vista, en la nueva composición del FOMC, habrá más miembros que cuestionen la validez y eficiencia del programa. No obstante, todavía faltan las nominaciones correspondientes al lugar que dejará vacante Yellen; el lugar que dejó Elizabeth Duke, así como el que dejará Sarah Bloom Raskin y la confirmación de Jeremy Stein, a quien se le termina su año sabático que le otorgó la Universidad de Harvard.

De nuestro equipo de estrategia de renta fija y tipo de cambio

Mercados locales reciben de manera favorable el anuncio del Fed. El Fed anunció un tapering gradual de $10,000 millones, situación que ha retirado la incertidumbre sobre el periodo del tiempo y el monto, además de que con el fortalecimiento del forward guidancelos mercados han comenzado a discernir que tapering no es tightening (i.e. que la disminución en el programa de compras no implica una restricción monetaria).

El balance de los mercados locales después de la decisión del Fed y la conferencia de prensa de Bernanke fue positivo. No obstante, vale la pena mencionar que hubo al principio una reacción negativa inmediata, la cual fue rápidamente corregida una vez que los inversionistas asimilaron que el tapering será gradual y ordenado.

En este contexto las tasas de los bonos mexicanos registran ganancias de 2-3pb respecto al nivel de cierre de ayer, después de haber permanecido con pérdidas de 1-3pb antes de la decisión del Fed. El bono M Dic’24 se encuentra operando en 6.35% (-3pb), mientras que el Treasury de 10 años se mantiene en 2.88% (+4pb). A nuestro parecer continuará una corrección en las tasas de largo plazo en ambos mercados conforme el tapering continúe. Sin embargo, ante una menor incertidumbre los movimientos de alza serán graduales. Seguimos pensando que la parte larga de la curva de rendimientos continuará fuertemente supeditada a lo que suceda con los Treasuries en EE.UU. (correlación de +86% en instrumentos a 10 años). En este sentido mantenemos un sesgo positivo sobre instrumentos de corto plazo como estrategias defensivas ante la elevada volatilidad. De esta manera vemos valor en Udibonos de 3 a 5 años ante posibles incrementos en la inflación de diciembre, así como efectos inflacionarios de la reforma fiscal en el 1T14

El peso se apreció a pesar de la sorpresa, pasando de 13.00 a 12.85 por dólar (mínimo: 12.83; máximo: 13.05). La baja del tipo de cambio ha sido en el sentido contrario al sugerido por la elevada correlación positiva del USD/MXN con las tasas de interés en EE.UU. Con base en la positiva reacción de la divisa, entre otros factores, reiteramos nuestra sugerencia de ventas del USD/MXN en alzas a pesar de que probablemente la liquidez se reduzca de manera importante en lo que resta del año, con mayor atractivo direccional en la zona de 13.15-13.20. Por otro lado, creemos que dicha fortaleza del peso sugiere optimismo por las perspectivas locales, por lo que también reiteramos nuestro estimado de cierre de este año en 12.75 y en 2014 en 12.60 pesos por dólar.

![]()