– Ayer S&P aumentó la calificación de la deuda soberana de México a “BBB+” de “BBB” previo

– Después de las reformas estructurales aprobadas recientemente creemos que la pregunta que precede es si México logrará observar aumentos adicionales en su calificación que lo lleven al selecto grupo de las “A’s”

– Consideramos que la respuesta a la pregunta anterior es “Sí”, no obstante, la pregunta realmente importante es cuando pudiera suceder esto

– Nos mostramos optimistas sobre los impactos que tendrán las reformas estructurales recientemente aprobadas, sin embargo, creemos que tomará algo de tiempo observar un cambio significativo en la fortaleza de las finanzas públicas en México

– Como resultado, consideramos que México no será un país con calificación de A sino hasta el año 2016, pero se encuentra en el sendero correcto

En nuestra mente se encuentra la posibilidad de observar una compresión adicional en los diferenciales de tasas entre México y EE.UU. a pesar de cualquier situación relacionada a futuros cambios de calificación o al inicio del tapering del Fed en EE.UU.

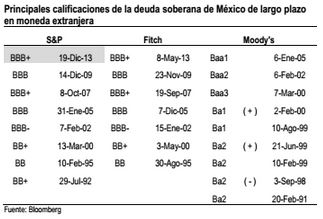

Grado de inversión por más de una década. Ya han transcurrido cerca de 12 años desde que la deuda soberana mexicana alcanzó el “grado de inversión” (GI). El 15 de enero de 2002 Fitch aumentó la calificación crediticia de México a “BBB-“ de “BB+” previo, uniéndose a Moody’s quien había hecho lo propio antes, incrementando el rating de México a “Baa3”, con lo cual se alcanzó el tan importante status de GI por parte de dos de las principales agencias calificadoras. Como se muestra en la tabla siguiente, más tarde, la calificación crediticia continúo mejorando a “BBB/Baa2” y después a “BBB+/Baa1” entre los años 2005 y 2007. Desafortunadamente, la disminución en la producción de petróleo durante el periodo 2006-2009 (de 3.5 a 2.5 millones de barriles diarios), así como la alta dependencia de los ingresos petroleros por parte del gobierno (35%), influyeron para que Fitch y S&P disminuyera la calificación de México en un nivel a “BBB”. En aquel momento Moody’s optó por mantener la calificación de Baa1.

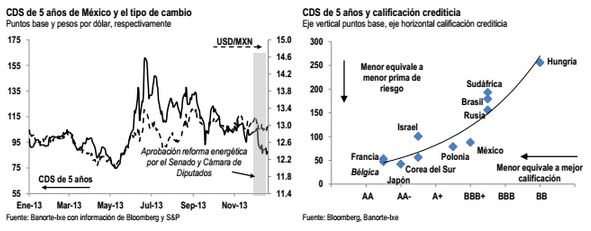

El último aumento de calificación de México. Ayer, S&P decidió mejorar la calificación crediticia de la deuda soberana de México a “BBB+” de “BBB” previo. La reacción del mercado fue moderada ya que consideramos que muchos de los inversionistas ya habían descontado un aumento en el rating, particularmente después de que Fitch aumentara la calificación de nuestro país a “BBB+” a principios del año (mayo 2013). Pero aún más importante dentro de nuestra perspectiva, el CDS de 5 años de México observó una disminución significativa en las últimas semanas –ubicándose en niveles por debajo de los 100pb-, cuando el escenario de una Reforma Energética de gran calado comenzó a materializarse, como se puede mostrar en la gráfica inferior izquierda. Después de las reformas estructurales aprobadas recientemente creemos que la pregunta que precede es si México logrará observar aumentos adicionales en su calificación que lo lleven al selecto grupo de las “A’s”. Consideramos que la respuesta a la pregunta anterior es “Sí”, no obstante, la pregunta realmente importante es cuando pudiera suceder esto. En este contexto, los participantes de mercado ya han descontado el costo de protección por default de México de 5 años (CDS) en niveles similares a países con calificaciones de “A+” (como se observa en la gráfica inferior derecha).

¿Son realmente importantes las calificaciones de crédito? Actualmente han surgido comentarios relacionados a que las agencias calificadoras han perdido credibilidad después de lo que sucedió con los crédito respaldados por hipotecas con métricas de AAA que finalizaron como bonos “basura”, igual que algunas calificaciones elevadas de países europeos que terminaron en default. En este contexto, las inversiones de varios fondos globales importantes así como aquellas de fondos de cobertura no actúan en función de las calificaciones crediticias como lo hacían antes. Como resultado, muchos inversionistas se han preguntado la importancia de seguir las calificaciones crediticias. A pesar de lo anterior, nosotros seguimos pensando que estas mediciones siguen siendo muy importantes, ya que en gran medida determinan una gran cantidad de flujos de inversión. Por ejemplo, existen muchos fondos de inversión alrededor del mundo que construyen sus portafolios de acuerdo a criterios de calificación soberana que son consistentes con los mandatos de sus clientes.

¿Otro aumento por parte de Fitch? La última vez que Fitch mejoró la calificación de México sucedió antes de la aprobación de las reformas fiscal y energética (mayo 2013). ¿Pudiera significar esto que México se beneficiará pronto de otro aumento de calificación? Nosotros no lo creemos. Especialmente porque los analistas de Fitch han expresado públicamente que mejoraron el rating de la deuda soberana mexicana bajo el supuesto de que el gobierno aprobaría reformas estructurales que mejoraran las finanzas públicas.

¿Seguirá Moody’s? La agencia calificadora Moody’s ha mostrado un adelanto de 2 años respecto a Fitch y S&P en relación a mejoras en el rating de México en los últimos años. Como resultado, no nos sorprendería que pudiéramos ver una mejora en la calificación prongo, siendo la primera en concedernos el grado de “A”. Sin embargo, a pesar de que nos mostramos optimistas sobre los impactos que tendrán las reformas estructurales recientemente aprobadas, creemos que tomará algo de tiempo observar un cambio significativo en la fortaleza de las finanzas públicas en México, i.e. incrementar la recaudación de impuestos no petroleros, los cuales se encuentran actualmente en menos de 15% del PIB, así como reducir la dependencia de las cuentas del gobierno a los ingresos petroleros. Más aún, es muy importante tener por lo menos a dos de las agencias calificadoras más importantes otorgándonos el nivel de “A”. De esta manera, consideramos que México no será un país con calificación de A sino hasta el año 2016, pero se encuentra en el sendero correcto.

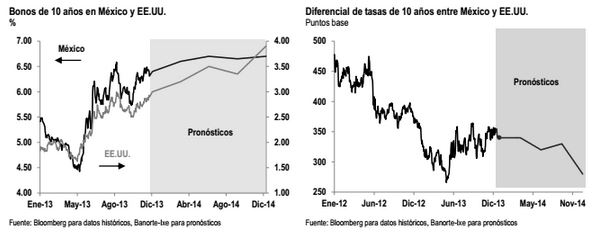

Compresión de los diferenciales entre México y EE.UU. En nuestra mente se encuentra la posibilidad de observar una compresión adicional en los diferenciales de tasas entre México y EE.UU. en los próximos meses a pesar de cualquier situación relacionada a futuros cambios de calificación o al inicio del tapering del Fed en EE.UU. En la coyuntura actual, en la cual el Fed estará reduciendo el monto de compra de activos a partir de enero del siguiente año, la diferenciación del mercado será un aspecto fundamental para identificar oportunidades de inversión. En el caso de México, cuentas externas sanas junto con la aprobación de reformas estructurales han sido los principales catalizadores. Como resultado, tomando en cuenta que el diferencial entre los instrumentos de 10 años de México y EE.UU. (gráfica inferior izquierda), consideramos que el nivel actual de 340pb pudiera reducirse a 280pb al final del año 2014 (gráfica inferior derecha).

![]()