– La inflación general se verá directamente afectada por la reforma fiscal, debido principalmente a la homologación del IVA en las ciudades fronterizas y los estados de Baja California Sur y Quintana Roo

– En este contexto, recientemente revisamos nuestro pronóstico de crecimiento del PIB en 2014 a un rango entre 3% y 3.5%, de previo 4.3%…

– …mientras que proyectamos que la inflación general cerrará el 2014 en el 3.9%, de 3.4% anual

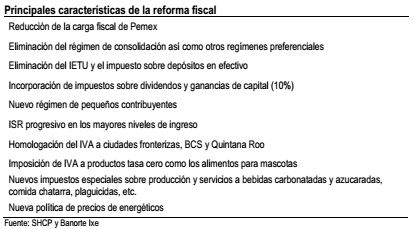

Efecto moderado de la reforma fiscal sobre el crecimiento y la inflación. El Congreso aprobó recientemente una reforma fiscal, que incluía una mayor tasa de IVA en las ciudades fronterizas, así como en los estados de Baja California Sur y Quintana Roo (16%, en lugar del 11%), nuevos impuestos sobre refrescos azucarados (un peso por litro), alimentos chatarra (5%), gasolina (~0.16 pesos por litro), pago de dividendos (10%), y las ganancias bursátiles (10%), la eliminación regímenes especiales en empresas –la eliminación del esquema de consolidación fiscal y la depreciación acelerada para nuevas inversiones-, y la implementación de una regla fiscal bajo la cual el próximo año incluirán un componente de gasto gubernamental contra-cíclico. Si bien estamos seguros de que estos cambios tendrán impacto sobre la tasa de crecimiento y los niveles de inflación el próximo año, pensamos que el efecto será moderado. En particular, estimamos que la reforma fiscal tendrá un impacto de -0.1%-pts en el PIB y de 55 puntos básicos sobre la inflación general en 2014. En este contexto, esperamos una expansión del PIB en 2014 en un rango entre 3% y 3.5%, (previo: 4.3% anual). Adicionalmente, estimamos que la inflación general cerrará 2014 en 3.9% anual.

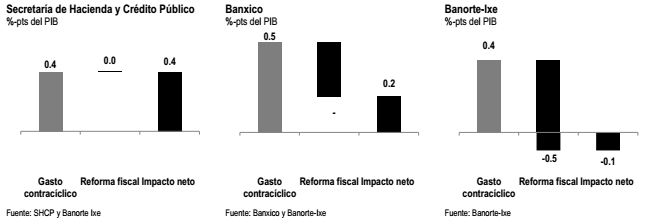

Gasto contra-cíclico… El gobierno planea incrementar el déficit en 1.5% del PIB en 2014 (excluyendo las inversiones de Pemex). Esto representará un aumento de 0.7%-pts vis -à -vis el déficit del 0.4% contemplado para este año. Cabe recordar que, cuando el presidente Peña Nieto tomó posesión de su cargo en diciembre de 2012, se comprometió a seguir una política de déficit cero. Desafortunadamente, el déficit en 2013 tendrá que ser un poco más alto (es decir, 0.4%), no como resultado de un mayor gasto, sino derivado de que la desaceleración económica no permitirá al gobierno recaudar los impuestos suficientes para alcanzar el objetivo de déficit cero. En este contexto, también es importante señalar que el déficit adicional del 0.7% del PIB en 2014 –en comparación con 2013-, no se traducirá completamente en mayor gasto público. De hecho, el gasto gubernamental adicional será de 0.5% del PIB, y los 0.2% restantes serán utilizado para “rellenar” los fondos de estabilización, como se muestra en el gráfico siguiente. Esto significa que el gasto adicional del gobierno no será tan grande como algunos piensan. Como resultado, si asumimos un multiplicador del gasto de gobierno 0.8, el esfuerzo contra-cíclico gobierno añadirá 0.4% del PIB en 2014.

…pero con una carga fiscal mayor para las empresas… Mientras que consideramos que el esfuerzo contra-cíclico del gobierno será, de hecho, positivo para el crecimiento de la economía mexicana en 2014 –en comparación con 2013-, se estima que la mayor presión sobre las empresas y los individuos, derivada de la reforma fiscal recientemente aprobada, tendrá un impacto negativo sobre el PIB en los próximos años. Desde un punto de vista empresarial, creemos que la eliminación de los regímenes especiales, incluyendo la eliminación del régimen de consolidación –y la depreciación acelerada de nuevas inversiones-, así como una menor deducibilidad de los beneficios para los trabajadores (47% en lugar del 100%), tales como los vales de despensa y los fondos de ahorro, entre otros, tendrá tres efectos: (1) Promoverá ajustes significativos en las estrategias fiscales de las empresas; (2) aumentará los costos salariales; y (3) reducirá los incentivos de las empresas para invertir en el corto plazo. Cabe señalar que esto último podría ser compensado, en cierta medida, por el nuevo impuesto sobre los pagos de dividendos. En nuestra opinión, mientras que los mayores costos de mano de obra tendrán efectos permanentes, los otros dos no afectarán el PIB de forma indefinida, ya que las empresas absorberán gradualmente los choques. Sin embargo, este proceso de ajuste llevará algún tiempo. En este contexto, y haciendo un análisis histórico de los ingresos fiscales que no están relacionados con el crecimiento del PIB, se estima que el impacto sobre las empresas restará 0.2%-pts al PIB en 2014, particularmente en el primer trimestre del año.

…y para los individuos. Pasando a los efectos de la mayor carga fiscal sobre los individuos, en nuestra opinión, el efecto será negativo sobre el ingreso disponible derivado de cuatro fuentes: (1) Los nuevos impuestos sobre los refrescos azucarados, la comida chatarra, la goma de mascar y los alimentos para mascotas, entre otros; (2) menores esquemas de compensación total, derivados de la posibilidad de que las empresas que tienden a proporcionar una parte importante del salario de sus trabajadores de beneficios adicionales, o bien podrían absorber el aumento de los costos laborales derivados de una menor deducibilidad de dichos beneficios, como se mencionó anteriormente, o podrían transformarlos en dinero en efectivo, que ahora sería sujeto de pago del impuesto sobre la renta; (3) un nivel de ingreso sobre la renta más alto para las personas con ingresos anuales por encima de los 500mil pesos; y (4) la homologación del IVA en ciudades fronterizas así como en los estados de Baja California Sur y Quintana Roo tendrá un impacto negativo moderado, pero adicional sobre el consumo privado. En definitiva, se estima un impacto negativo total de 0.3% del PIB en el año 2014, lo que suma un impacto negativo total de 0.5% del PIB, derivado de la mayor carga fiscal sobre los individuos y las empresas.

Una reforma fiscal, tres visiones diferentes sobre su impacto en el PIB. Hasta el momento, hemos descompuesto el impacto de la reforma fiscal sobre el PIB en dos efectos: (1) Una contribución positiva del gasto contra-cíclico; y (2) el impacto negativo que conlleva el nuevo marco fiscal. El efecto neto de la reforma fiscal sobre el PIB es entonces igual al impacto del gasto contra-cíclico multiplicado por el multiplicador del gasto más el impacto de la reforma tributaria. En este contexto, dos autoridades económicas de México comparten diferentes puntos de vista al respecto. La Secretaría de Hacienda (SHCP) revisó su pronóstico de crecimiento del PIB de 2014 a 3.9%, de 3.5% después de la presentación de la reforma fiscal explicando que esta revisión se deriva principalmente de la aplicación del gasto contra-cíclico del próximo año del 0.5% del PIB. Esto se compara con nuestra propia estimación de un impacto neto negativo de 0.1%-pts, en la que asumimos un impacto positivo de 0.4% por parte del esfuerzo contra-cíclico del gobierno y un impacto negativo de 0.5%-pts derivado de una mayor carga fiscal (ver gráfico abajo a la derecha).

Esperamos que la economía mexicana se expanda entre un 3% y un 3.5% en 2014. Con un crecimiento del PIB en torno al 1.4% anual en 2013, bajo un escenario de crecimiento inercial, la economía mexicana se expandiría entre un 1.4% y un 1.6% en 2014. Sin embargo, vemos algunos vientos a favor que ayudarían a lograr una tasa de crecimiento más alta. En primer lugar, esperamos una expansión sustancial de la actividad manufacturera en EE.UU., lo que podría añadir entre 1-1.3%-pts al PIB en 2014, como se muestra en la siguiente gráfica. Asimismo, esperamos comenzar a ver algunos de los beneficios de las reformas estructurales, en particular de la reforma del sector financiero y, en menor medida, de la reforma energética (algunos beneficios inmediatos podrían venir de la liberalización del sector de la petroquímica o del sector de generación de energía). Del lado negativo, se espera una contribución neta negativa desde el lado fiscal, como se mencionó anteriormente.

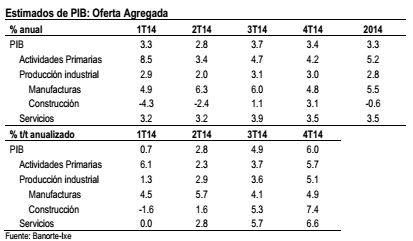

Un sector manufacturero más dinámico, aunado a una incipiente recuperación de la construcción en 2S14. Nuestro pronóstico de crecimiento incluye una tasa moderada de expansión en 1S14 (3.1% anual), seguido de un segundo semestre más dinámico (3.6%). Esperamos que la primera mitad del año se beneficie de un sector manufacturero más dinámico, mientras que la construcción es probable que continúe en recesión, como se muestra en la siguiente tabla. En 2S14, esperamos que este sector empiece a mostrar tasas positivas de expansión, que se sumarían a la dinámica de la actividad industrial. En el sector de los servicios, la política fiscal es probable que tenga un impacto negativo en la demanda de servicios, particularmente en 1T14. Sin embargo, se espera que los primeros efectos positivos de la reforma financiera se empiecen a sentir tan pronto como en el segundo trimestre del año, aumentando la dinámica del PIB de los servicios financieros, lo que aunado a una mayor demanda por servicios de comercio y el transporte –derivado del repunte de la manufactura-, se traducirán en un sector servicios más dinámico.

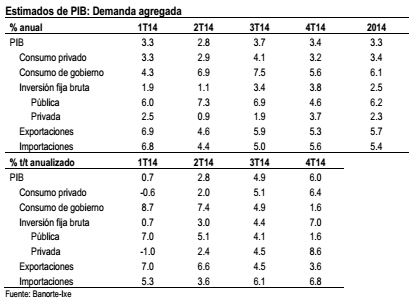

La política fiscal será un lastre para la demanda interna en 2014. Como ya comentamos anteriormente, pensamos que la reciente reforma fiscal tendrá un impacto negativo sobre la renta disponible de las empresas y los hogares. Como resultado, esperamos una recuperación moderada del consumo privado como resultado de una mejor dinámica en el mercado laboral y el hecho de que el crédito bancario debería comenzar a fluir con mayor rapidez. Desde el punto de vista de la inversión, las empresas podrían mostrarse reacios a aumentar la inversión en el primer trimestre del año. Sin embargo, esto se verá compensado en parte por la reactivación de los planes de inversión en infraestructuras del sector público. En este contexto, esperamos que la política de gasto contra-cíclico del gobierno -como también se discutió anteriormente-, tenga un impacto moderado sobre la actividad económica en 2014.

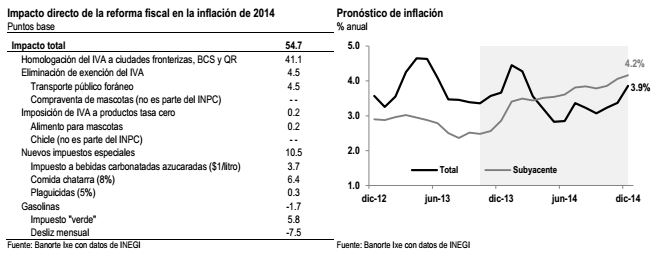

Impacto en la inflación general INPC. En nuestra opinión, los efectos directos de la reforma fiscal sobre la inflación general serán de 55bps. Como se muestra en la siguiente tabla, la homologación del IVA en las ciudades fronterizas y los estados de Baja California Sur y Quintana Roo representarán el 75% del impacto total de 41 puntos básicos. Cabe mencionar que los consumidores en estos lugares ahora tendrán que pagar 16 % de IVA, en lugar del 11% que pagan actualmente. Por otra parte, a pesar de que se trataba de dos de los debates mediáticos más controvertidos antes de la aprobación de la reforma fiscal, el nuevo impuesto del 8% en la comida basura tendrá un efecto directo muy marginal sobre la inflación de 6.4 puntos básicos, y el nuevo impuesto a las bebidas azucaradas contribuirá tan sólo con 3.7 bps, como se muestra en la tabla de la izquierda. En este contexto, estimamos que la inflación general se ubique en 3.9% anual a fines de 2014, como se muestra en la gráfica de abajo a la derecha.

Cabe mencionar que utilizamos los resultados de Aportela y Werner (2002) para estimar los efectos directos los mayores y los nuevos impuestos sobre el INPC. En particular, estimamos el porcentaje que los productores y los consumidores absorben de los cambios mencionados –dependiendo de la elasticidad de la demanda-, así como el momento en el que se observarán estos efectos en los datos de inflación. Finalmente, cabe mencionar que no hemos considerado la posibilidad de que el nuevo “régimen de incorporación”, que sustituirá a los pequeños contribuyentes ( REPECOs), podría ser una fuente de inflación adicional. Hasta ahora, los REPECOs no eran capaces de deducir ni de emitir recibos. Como resultado, estas empresas no tienen incentivos para cobrar el IVA. Esto va a cambiar el 1º de enero ya que ahora los REPECOs tendrán que emitir recibos y cargar el IVA a sus clientes. Esto podría tener un impacto adicional en la inflación el próximo año.

![]()