– Estados Unidos – Actividad industrial (nov): 1.1%m/m (Banorte-Ixe: 0.6%; consenso: 0.6%; previo: 0.1%)

– Estados Unidos – Empire Manufacturing (dic): 0.98pts (Banorte-Ixe: 3.2pts; consenso: 5pts; previo: -2.2pts)

– Eurozona – PMI compuesto (dic P): 52.1pts (Banorte-Ixe: 52pts; consenso: 51.9pts; previo: 51.7pts)

– Eurozona – PMI manufacturero (dic P): 52.7pts (Banorte-Ixe: 51.8pts; consenso: 51pts; previo: 51.2pts)

– Eurozona – PMI servicios (dic P): 51pts (Banorte-Ixe: 51.8pts; consenso: 51.9pts; previo: 51.6pts)

– En renta fija, esperamos cautela entre los inversionistas a la espera de la decisión del Fed el miércoles

– En el cambiario, MXN se debilita tras ganancias recientes en un entorno de ligero optimismo por cifras de crecimiento

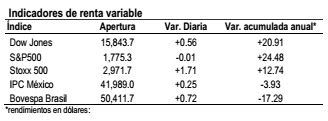

En Bolsa, será una semana volátil

La atención de la semana está puesta en la reunión del FOMC que tendrá lugar 17-18 de diciembre. En particular, el miércoles 18 de diciembre se dará a conocer la decisión (a la 1:00pm) junto con la actualización de los estimados de los miembros del Fed, mientras que el Presidente del Fed, Bernanke, ofrecerá una conferencia de prensa a la 1:30pm.

Cabe mencionar que la probabilidad de que el FOMC decida iniciar la reducción del ritmo de compras de activos tan pronto como en diciembre se ha incrementado sustancialmente en las últimas semanas. Las cifras de actividad económica y del mercado laboral han mostrado cierta mejoría, al tiempo que la incertidumbre fiscal en ha disminuido, ahora que ambas cámaras en EE.UU. recientemente llegaron a un acuerdo fiscal de mediano plazo, que reduce a cero la probabilidad de un cierre de operaciones del gobierno al inicio de 2014 (similar al que tuvo lugar en octubre), a pesar de que no se ha arreglado el tema del techo de endeudamiento, que volverá a ser un tema en la medida que nos acerquemos a inicios de febrero. Adicionalmente, el mercado ha empezado a asimilar el hecho de que una reducción en el ritmo de compras de activos no necesariamente implica un alza de tasas, al menos no de forma inminente.

No obstante lo anterior, pensamos que el FOMC no iniciará el tapering hasta marzo de 2014. Si bien es cierto que el camino se ha despejado y que existe una intensa discusión sobre los crecientes costos de mantener el programa (sobre todo la posibilidad de estar generando una burbuja en ciertos mercados, como el accionario), consideramos que existen tres argumentos a favor de retrasar eltapering al primer trimestre del año que entra: (1) A pesar de la mejoría que ha habido en los datos económicos, el Fed podría esperar a ver qué tan sostenible es la recuperación, particularmente en el sector residencial y en el mercado laboral; (2) el FOMC querrá reforzar el concepto de tasas bajas por un período extendido de tiempo (forward guidance); y (3) marzo es la primera vez que Yellen presidirá el FOMC, además de que todavía faltan algunos asientos por llenar (ver nota especial: FOMC – Reducir o no reducir el estímulo…esa no es la cuestión).

Por lo pronto, los datos de actividad manufacturera en Asia y en la Eurozona sugieren una moderación en el ritmo de expansión del sector a finales del año. En el caso del PMI en China, el índice cayó a 50.5pts en diciembre, de acuerdo al estimado preliminar, por debajo de las expectativas. La caída tuvo que ver con una reducción en el subíndice de producción (51.8 vs. 52.2 previo) mientras que los nuevos pedidos mejoraron en el margen (51.8 vs. 51.7 previo) y los inventarios se ubicaron en 50pts, lo que implica que las empresas han dejado de reducir su mercancía.

En Japón, la encuesta Tankan, mostró su mejor resultado en los últimos seis años con el índice ubicándose en +16pts en diciembre de +12 en la encuesta de septiembre. Estos resultados se suman al resto de los datos que sugieren que el programa de Shinzo Abe está dando resultados. La pregunta aquí es qué pasará con la demanda interna japonesa después de que en abril se incrementen los impuestos sobre las ventas a 8%.

En la Eurozona, el índice compuesto mejoró a 52.1pts, ligeramente mejor de lo esperado revirtiendo dos meses a la baja. El índice manufacturero mejoró a 52.7pts, el nivel más alto desde mayo de 2011 aunque el índice de servicios se deterioró por tercer mes consecutivo, lo que sugiere que la demanda doméstica sigue siendo débil. Por regiones, los índices compuestos en Alemania y Francia se deterioraron lo que implica que hubo una mejoría en Italia y España.

Asimismo, se publicaron datos sobre la balanza comercial que mostró un superávit de 12.4mm de euros en noviembre, por debajo de los 14.5mm observados en octubre. Esta cifra se explica por una caída de 1.2% en las importaciones mientras que las exportaciones se expandieron apenas 0.2% mensual.

En Alemania, los socialdemócratas del SPD respaldaron con una amplia mayoría la formación de un gobierno de gran coalición con la unión democristiana CDU de Angela Merkel. La composición del nuevo gobierno ya fue anunciada. El líder del SPD, Sigmar Gabriel, ha sido nombrado ministro de economía y energía y vicecanciller. Wolfgang Schauble volverá a ser ministro de hacienda. Jorg Asmussen, miembro del Consejo Ejecutivo del ECB, dejará la institución para ser secretario de Estado del nuevo gobierno alemán.

En EE.UU., las cifras duras de actividad industrial siguen siendo fuertes con un incremento de 1.1% mensual en noviembre, muy por encima de lo esperado (consenso: 0.6%) derivado de una expansión de 0.6% mensual en la producción manufacturera, lo que implica una tasa trimestral anualizada de 3.9% luego del 1.3% que mostró en 3T13. En contraste, el Empire Manufacturing, que toma el pulso a la actividad manufacturera de la región de Nueva York, decepcionó al ubicarse en 0.98pts, lo que implica solamente una ligera recuperación tras el -3.2pts de noviembre y la expectativa que teníamos de una recuperación más fuerte (Banorte-Ixe: 2.2pts; consenso: 5pts).

En México, la atención de la semana estará puesta en la publicación de las minutas de la reunión del pasado 6 de diciembre de Banxico. Por lo pronto, durante el fin de semana, la reforma energética logró el aval de 17 congresos estatales para obtener su declaratoria de constitucionalidad por la Comisión Permanente del Congreso de la Unión el próximo miércoles.

Las legislaturas de Yucatán, Tamaulipas, Puebla y San Luis Potosí se sumaron a las de Chiapas, Querétaro, Veracruz, Estado de México, Hidalgo, Durango, Baja California Sur, Campeche, Sonora, Coahuila, Jalisco, Nayarit y Quintana Roo.

De esta manera, la reforma constitucional en materia energética instauró un récord en lograr los votos suficientes para considerarse constitucional, pues requirió únicamente de 57 horas 25 minutos desde que salió del Congreso de la Unión hasta que obtuvo los votos de 17 legislaturas. Sólo resta su declaratoria constitucional y su promulgación por parte del presidente Enrique Peña Nieto.

![]()