Minutas de Banxico. La próxima semana, Banxico publicará las minutas de su última reunión de política monetaria que tuvo lugar el 25 de abril y donde la Junta de Gobierno decidió mantener la tasa de referencia en 3.5%, como era ampliamente esperado. En nuestra opinión, las minutas mantendrán el mismo tono ligeramente más dovish que percibimos en el comunicado vis-a-vis el tono del comunicado de marzo, sobre todo porque Banxico añadió la palabra “amplia” para describir la holgura que actualmente tiene la economía.

Inflación de abril. El jueves, a las 8:00am, INEGI publicará su reporte mensual de inflación. Estimamos una caída de 0.15% mensual en abril por debajo del consenso del mercado, que espera una variación negativa de 0.12% de acuerdo con la encuesta de Bloomberg. Para la inflación subyacente, estimamos un incremento de 0.36% mensual en línea con el consenso del mercado (0.36% de acuerdo a la misma encuesta).

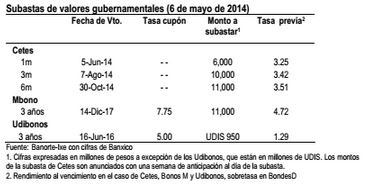

Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Dic’17) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses (ver detalles en el siguiente recuadro). Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am.

Procediendo en orden cronológico…

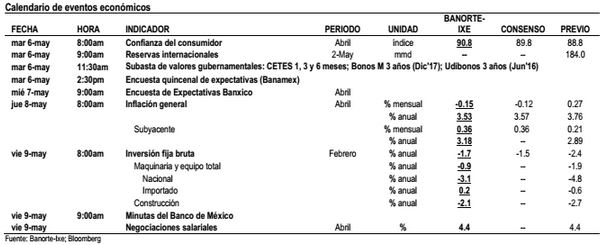

MARTES – Confianza del consumidor (abril) – Banorte-Ixe: 90.8pts.; consenso: 89.8 (rango de estimados: 88 a 91.4); previo: 88.8pts. El próximo martes, a las 8:00am, el Banco de México y el INEGI darán a conocer los resultados de la encuesta mensual de confianza del consumidor para el mes de abril donde esperamos una caída de 5.1% anual en el índice total. Con ello, la confianza del consumidor podría alcanzar un nivel de 90.8 puntos (vs. 95.8 en abril de 2013). Sin embargo, con cifras ajustadas por estacionalidad, esperamos un incremento de 0.5% mensual en el índice total.

Consideramos que la confianza del consumidor (medida con cifras desestacionalizadas) podría haber presentado una mejoría derivado del mayor dinamismo que ha presentado el sector manufacturero durante los últimos meses, lo cual se ha traducido en una mayor dinámica de crecimiento para el mercado laboral. Adicionalmente, la trayectoria descendente que ha presentado la inflación en las últimas quincenas podría motivar un mayor dinamismo en la confianza de los consumidores, particularmente en el componente que mide la posibilidad de adquirir bienes duraderos.

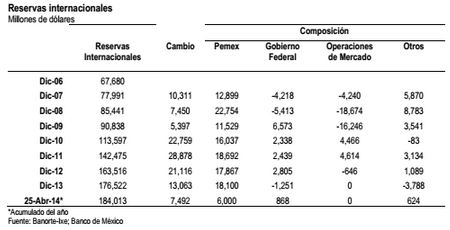

MARTES – Reservas Internacionales (mayo 2, 2014): anterior: US$184,013 millones. El próximo martes (6 de mayo), a las 9:00am, se publicará el boletín semanal sobre el estado de cuenta del Banco de México. La semana pasada, las reservas internacionales presentaron un incremento de US$503 millones explicado principalmente por la venta de dólares del Gobierno al banco central y por el cambio de valuación en los activos internacionales de Banxico. Con ello, las reservas internacionales alcanzaron un saldo neto de 184,013mdd. Cabe recordar que PEMEX es prácticamente la única fuente importante de acumulación de reservas, ya que a partir de noviembre del 2011, la Comisión de Cambios suspendió el esquema de opciones que Banxico utilizaba para acumular reservas. En este contexto, es importante destacar que PEMEX tiene la obligación de realizar sus operaciones de compra-venta de dólares con el Instituto Central. Ello con el objetivo de no generar distorsiones adicionales en el mercado cambiario. En lo que va del año, el banco central ha acumulado 7,492mdd de reservas (como se puede apreciar en la siguiente tabla).

MARTES – Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Dic’17) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses (ver detalles en el siguiente recuadro). Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am.

MARTES – Encuesta de expectativas de Banamex. El próximo martes alrededor de las 2:30pm Banamex publicará su encuesta quincenal de expectativas económicas entre los analistas del sector financiero. Dentro de la encuesta, será interesante analizar los estimados de inflación de abril –a publicarse el próximo jueves 8 de mayo-, así como a los estimados de inflación para 2014. Por su parte, es probable que observemos cambios marginalmente a la baja en los estimados de crecimiento económico para 2014. Finalmente también esperamos ligeros cambios al alza en los estimados de tipo de cambio.

MIERCOLES – Encuesta de expectativas Banxico (abril). Del mismo modo, el próximo miércoles, a las 9:00am, el Banco de México publicará su cuarta encuesta mensual de expectativas entre analistas del sector privado en el 2014. Este reporte cobra relevancia ya que el banco central ha argumentado que los resultados obtenidos de esta encuesta son factores que consideran en sus decisiones de política monetaria.

Dentro de esta cuarta encuesta de 2014 será importante analizar los estimados del consenso en relación a la inflación al cierre de 2014. Actualmente los estimados del consenso se ubican en 3.92% (Banorte-Ixe: 3.9%). Asimismo, también serán interesantes los estimados referentes al crecimiento del PIB para 2014, que actualmente se encuentran en 3.09% anual (Banorte-Ixe: 2.7%). Finalmente, para el cierre del tipo de cambio de 2014, esperamos cambios marginales.

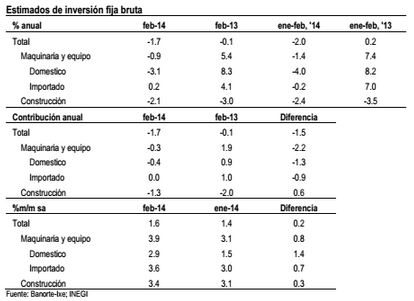

VIERNES – Inversión fija bruta (febrero); Banorte-Ixe: -1.7% anual; consenso: -1.5% (rango de estimados: -2.6% a 0.2%); previo: -2.4%. El próximo viernes, a las 8:00am, el INEGI publicará su informe mensual de inversión bruta fija (IFB), en donde anticipamos una caída de la inversión de 1.8% anual durante febrero. Consideramos que la caída en la inversión en el segundo mes del año se explicará por una contracción de 2.1% en la inversión en construcción, ya que dicho sector continúa en recesión de acuerdo a las últimas cifras de producción industrial (la actividad en el sector de construcción se redujo 2.4 anual en febrero, según el INEGI).

Aunado a esto, creemos que la inversión en maquinaria y equipo nacional registró una reducción de 3.1% anual. Finalmente, esperamos un incremento de sólo 0.2% anual en la inversión de maquinaria y equipo importado derivado de la caída de 1.1% anual que se observó en las importaciones de bienes de capital, según las cifras de la balanza comercial ya publicadas.

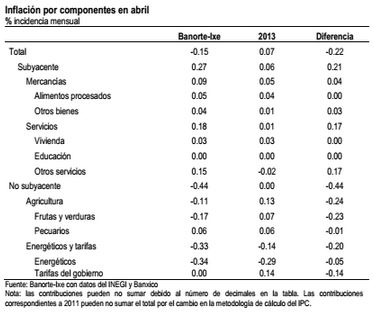

JUEVES – Precios al consumidor (abril): Banorte-Ixe: -0.15%m/m; consenso: -0.12%; previo: 0.27%. El jueves, a las 8:00am, INEGI publicará su reporte mensual de inflación. Estimamos una caída de 0.15% mensual en abril por debajo del consenso del mercado, que espera una variación negativa de 0.12% de acuerdo con la encuesta de Bloomberg. Para la inflación subyacente, estimamos un incremento de 0.36% mensual en línea con el consenso del mercado (0.36% de acuerdo a la misma encuesta).

La inflación durante el período en cuestión se explicará por presiones estacionales sobre los precios de servicios ante las vacaciones de Semana Santa y Pascua. No obstante, dichas presiones estarán compensadas por menores precios de energéticos y de agrícolas. En el primer caso, en la primera quincena de abril empezaron a aplicar los descuentos de verano sobre las tarifas eléctricas (-13.2% quincenal en la primera mitad del mes, según lo ya publicado por el INEGI. Adicionalmente, hemos observado fuertes bajas en los productos agrícolas. En particular, destacan las fuertes caídas en el precio de los limones, ya observadas desde la quincena anterior, a lo que habría que añadir bajas en los precios del jitomate.

No obstante, esperamos que esta cifra sea 22pbs menor a la observada en el mismo período de 2013, como resultado de: (1) 17pbs provenientes de una mayor contribución de servicios (18.1pbs vs. 1.1 en 2013); (2) 3.5pbs provenientes de una mayor contribución de mercancías (8.5pbs vs. 5 en 2013). En contraste, esperamos (3) -23.9pbs provenientes de una menor contribución de agricultura (-10.5pbs vs. 13.3 en 2013); y (4) una menor contribución de tarifas del gobierno (-0.2pbs vs. 13.8 en 2013).

Con estos resultados, la inflación anual bajará a 3.5% anual en abril de previo 3.8% mientras que la subyacente se ubicará en 3.2% de 2.9% anual.

VIERNES – Minutas de Banxico: Comunicado dovish, minutas dovish. El próximo viernes (9 de mayo), a las 9:00am, el Banco de México publicará las minutas de su reunión de política monetaria que tuvo lugar el pasado 25 de abril y en la que la Junta de Gobierno decidió mantener la tasa de referencia en 3.5% -nivel mínimo histórico-, como era ampliamente esperado. En nuestra opinión, el tono del comunicado posterior a la reunión fue un poco más dovish vis -à-vis el comunicado anterior, sobre todo porque Banxico añadió la palabra “amplia” para caracterizar el grado actual de holgura en la economía. De hecho, cabe recordar que en las minutas de la reunión de marzo se discutió la necesidad de revisar el pronóstico actual de PIB a la baja (rango actual de 3%-4%), lo cual es consistente con un período más largo de tiempo en el que la brecha del producto permanecerá en territorio negativo, a pesar de las señales alentadoras que la autoridad monetaria menciona en su comunicado de abril. Como resultado, a pesar de que pudimos ver algunas evaluaciones divergentes entre los miembros de la Junta de Gobierno, esperamos que el tono general refleje la postura dovish que percibimos en el comunicado posterior a la reunión.

En nuestra opinión, las minutas de la reunión serán muy interesantes sobre todo porque podrían proporcionar una visión más clara sobre el sesgo de la Junta de Gobierno, en particular si la decisión no fue unánime, o si está sobre la mesa la siguiente discusión: (1) Debería el banco central tratar de estimular la economía en un momento de muy bajo crecimiento y baja inflación (es decir, en este momento) o (2) No debería hacerlo porque un recorte de la tasa de referencia ahora tendrá un impacto sobre la economía real en aproximadamente entre ocho y doce meses, cuando la economía ya estará creciendo a un ritmo mucho más rápido y con una tasa de inflación más cerca de 4% (límite superior del intervalo de variabilidad de Banxico).

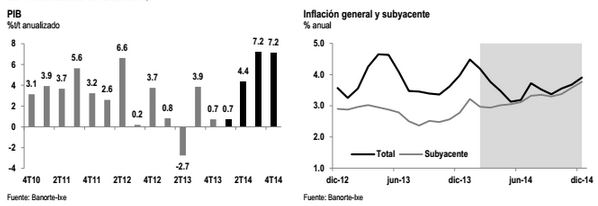

En este contexto, seguimos pensando que Banxico se mantendrá en pausa por un período largo de tiempo. Sin embargo, como ya se ha mencionado anteriormente, también consideramos que a pesar de que le asignamos una probabilidad muy pequeña a un cambio en la tasa, las posibilidades de que este movimiento sea de baja son mayores que las de un alza. Desde luego, esto dependerá de cuándo veamos el punto de inflexión en la tendencia de crecimiento del PIB, mismo que estimamos para 2T14 (referirse a la gráfica superior izquierda), así como el comportamiento de la inflación y de las expectativas de inflación, las cuales pensamos que seguirán ancladas (referirse a las siguientes gráficas).

VIERNES – Negociaciones salariales (abril): Banorte-Ixe: 4.4%; consenso: –; previo: 4.3%. El próximo viernes (9 de mayo), la Secretaría de Trabajo y Previsión Social (STPS) actualizará los datos mensuales de revisiones salariales, donde anticipamos que los trabajadores hayan negociado un aumento de 4.4% en abril, el cual se situaría en línea con el promedio de 4.2% observado en los tres primeros meses del 2014. En este contexto, nuestro monitoreo mensual sobre negociaciones salariales sugiere que la cifra de abril fue impulsada principalmente por incrementos en los salarios dentro del sector educativo y en el de telecomunicaciones.

![]()