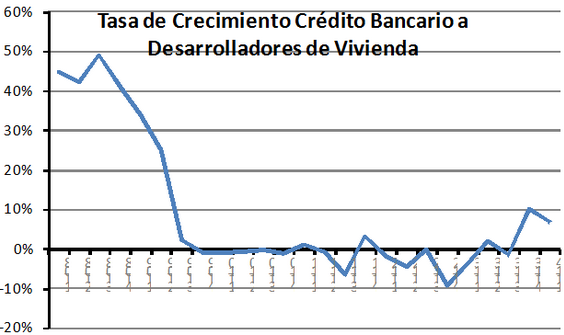

– Desde 2009 no crece el crédito bancario a la construcción de vivienda

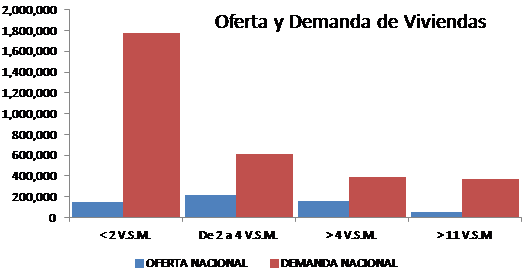

– La oferta de vivienda se rezaga frente a la demanda

Uno de los problemas porque las desarrolladoras de vivienda no obtienen crédito de la banca comercial y otros intermediarios, es por el bajo nivel de capitalización de sus empresas, situación que se puede resolver con alianzas con fondos de capital privado para participar como socios en proyectos de construcción.

El vicepresidente del Sector Vivienda de la Asociación Mexicana de Entidades Financieras Especializadas (AMFE), Samuel Suchowiecky Cohen, afirmó lo anterior durante su participación en el XXVII Encuentro Nacional de Vivienda organizado por la Cámara Nacional de Vivienda (CANADEVI).

El representante empresarial señaló que el crédito otorgado por la banca comercial a los desarrolladores de vivienda no se ha incrementado desde 2009, salvo en el tercer y cuarto trimestre de 2013, volviendo a disminuir en el primero de 2014. Y agregó que hoy en día los bancos son más conservadores en la dispersión del crédito puente ante el ajuste de la industria de la construcción de vivienda, y el tema de deuda de las grandes compañías que cotizan en bolsa.

Dado que la necesidad de vivienda ha aumentado y otros medios de financiamiento como las sociedades financieras de objeto múltiple (sofomes) y las bursatilizaciones hipotecarias desaparecieron, la oferta de vivienda se ha venido rezagando contra la demanda, apuntó.

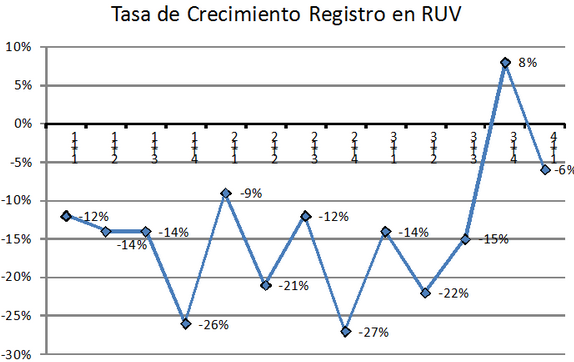

Por otra parte, mencionó que el Registro Único de Vivienda (RUV) muestra una tendencia a la baja desde 2010, aun cuando los bancos han comenzado a solicitar el registro para otorgar créditos. El aumento que se registra a finales de 2013 no es signo de un cambio de tendencia ya que vuelve a ser negativo en 2014.

Alianzas con fondos de capital de privado, una alternativa

Ante esa demanda insatisfecha, la AMFE ha relanzado a su Sector Vivienda con la inclusión de entidades financieras como son los fondos de capital privado interesados en invertir en ésta área productiva y que buscan a buenos desarrolladores y proyectos en dónde inyectar recursos, indicóSamuel Suchowiecky.

La idea es que, con la participación de los fondos, entre otros beneficios, se eleven los niveles de capitalización de las desarrolladoras y sus proyectos, lo que generará una mayor certeza a los bancos y demás intermediarios financieros para darles los llamados créditos puente o para la construcción de vivienda.

Recordó que un esquema similar, el Covicade, fue utilizado por la Sociedad Hipotecaria Federal (SHF) en el pasado reciente, sin embargo no tuvo éxito debido a su rigidez para operarlo pues se obligaba a participar en un mínimos de 10 proyectos y porque además no garantizaba un retorno de inversión suficiente para los empresas.

“Ahora lo que queremos es presentar empresas bien capitalizadas, todos los bancos importantes en el sector de la vivienda han sido afectados por el tema de las tres grandes públicas, sin embargo ellos también saben distinguir entre las empresas medianas y pequeñas que vienen con una mejor historia, mejor capitalización y esquemas más saludables para solicitar y ejercer el crédito”, concluyó.

![]()