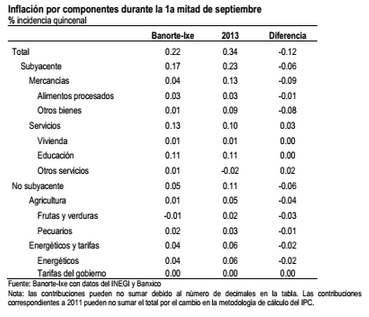

– La inflación en la primera mitad de septiembre se explicará por presiones en los costos de educación, así como en los precios de energéticos. El próximo miércoles, a las 8:00am, INEGI publicará su reporte quincenal de inflación. Estimamos un incremento de 0.22% quincenal en la primera mitad de septiembre por encima del consenso del mercado, que espera una variación de 0.17% de acuerdo con la encuesta de Bloomberg. Para la inflación subyacente, estimamos un incremento de 0.22% quincenal también por encima del consenso del mercado (0.06% de acuerdo con la misma encuesta). La inflación durante el período en cuestión se explicará por presiones estacionales sobre los costos de educación, así como incrementos en los precios de la gasolina. Dichas presiones serán compensadas en parte por una ligera caída en los precios agrícolas. Nuestro monitoreo de precios sugiere que los precios de “frutas y verduras” han empezado a ceder después de varias quincenas al alza

– Esperamos un crecimiento de 2.7% anual en la actividad económica de julio. El próximo miércoles el INEGI dará a conocer el reporte del IGAE correspondiente al mes de julio, donde esperamos un crecimiento de 2.7% anual para el índice total. En este contexto, el INEGI ya dio a conocer su reporte de producción industrial donde se observó un incremento de 2.1% anual. Por su parte, esperamos un avance de 3% en el agregado de los servicios

Procediendo en orden cronológico…

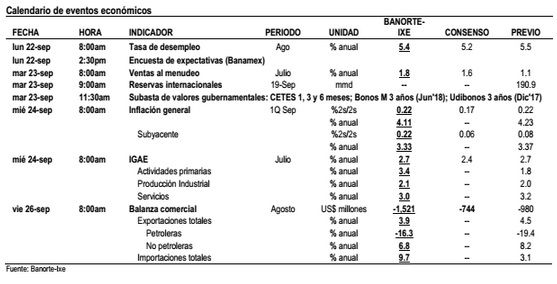

LUNES – Tasa de desempleo (agosto): Banorte-Ixe: 5.42%; consenso 5.20% (rango de estimados: 5.07% a 5.60%); previo: 5.47%. El próximo lunes el INEGI publicará el reporte de empleo correspondiente al octavo mes del año (a las 8:00am), en donde estimamos que la tasa de desocupación alcanzará un nivel de 5.42% medido con cifras originales, por debajo del 5.47% observado en julio. Con cifras ajustadas por estacionalidad, esperamos una tasa de 5.04%, lo que implicaría una caída de 0.15 puntos porcentuales respecto a lo observado en el mes anterior.

Creemos que la tasa de desempleo (ajustada por estacionalidad) en agosto se vio marginalmente beneficiada por la mejoría que ha presentado la economía mexicana, lo cual se verá reflejado en una reducción en el porcentaje de trabajadores desempleados. Es probable que este efecto predomine durante el tercer trimestre del año.

Hacia delante, seguimos pensando que las perspectivas favorables respecto al reciente desarrollo de la economía mexicana tendrán un impacto significativo en las expectativas de las empresas con respecto al comportamiento futuro de la demanda interna, lo cual se traducirá en un mayor dinamismo del mercado laboral mexicano.

LUNES – Encuesta de expectativas de Banamex. El próximo lunes alrededor de las 2:30pm Banamex publicará su encuesta quincenal de expectativas económicas entre los analistas del sector financiero. Dentro de la encuesta, será interesante analizar los estimados de inflación de la primera quincena de septiembre –a publicarse el próximo miércoles 24 de septiembre-, así como a los estimados de inflación para 2014. Por su parte, es probable que observemos cambios marginales al alza en los estimados de crecimiento económico para 2014 dada la reciente mejoría que ha presentado la actividad económica. Finalmente, también esperamos ligeros cambios al alza en los estimados de tipo de cambio.

MARTES – Ventas al menudeo (julio): Banorte-Ixe: 1.8%; consenso: 1.6% (rango de estimados: 1% a 2.7%); previo: 0.6%. El próximo martes el INEGI publicará, a las 8:00am el reporte de establecimientos comerciales correspondiente al séptimo mes del 2014, donde esperamos un crecimiento de 1.8% anual en las ventas al menudeo. Dentro de nuestro monitoreo observamos un mayor dinamismo en el desempeño de las importaciones de bienes de consumo no petroleros. De igual forma, las cifras publicadas por la AMIA muestran un incremento de 11% en las ventas al menudeo de vehículos en julio. Sin embargo, consideramos que la trayectoria descendente que han mantenido las ventas de la ANTAD en los últimos meses limitó el desempeño de las ventas al menudeo durante el período en cuestión. Sin embargo, consideramos que el dinamismo tanto de las ventas al menudeo como del consumo privado registrará una mejoría en los próximos meses derivado de dos efectos: (1) La mejor expectativa de crecimiento de la economía mexicana que predomina actualmente entre los consumidores y las empresas; y (2) la aceleración del mercado laboral mexicano, que podría conllevar a una mayor dinámica de crecimiento en el consumo agregado de los hogares mexicanos.

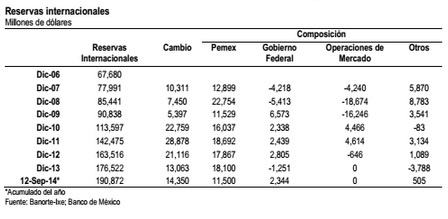

MARTES – Reservas Internacionales (septiembre 19, 2014): anterior: US$190,872 millones. El próximo martes (23 de septiembre), a las 9:00am, se publicará el boletín semanal sobre el estado de cuenta del Banco de México. La semana pasada, las reservas internacionales presentaron una disminución de US$384 millones explicado por el cambio de valuación en los activos internacionales de Banxico. Con ello, las reservas internacionales alcanzaron un saldo neto de 190,872mdd. Cabe recordar que Pemex es prácticamente la única fuente importante de acumulación de reservas, ya que a partir de noviembre del 2011, la Comisión de Cambios suspendió el esquema de opciones que Banxico utilizaba para acumular reservas. En este contexto, es importante destacar que Pemex tiene la obligación de realizar sus operaciones de compra-venta de dólares con el instituto central. Ello con el objetivo de no generar distorsiones adicionales en el mercado cambiario. En lo que va del año, el banco central ha acumulado 14,350mdd de reservas (como se aprecia en la siguiente tabla).

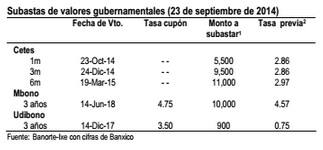

MARTES – Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Jun’18), Udibonos a 3 años (Dic’17), así como Cetes de 1, 3 y 6 meses (ver detalles en el siguiente recuadro). Como siempre, los resultados de la subasta se publicarán a las 11:30am.

MIERCOLES – Indicador Global de la Actividad Económica (julio); Banorte-Ixe: 2.8%; consenso: 2.35% (rango de estimados: 1.6% a 3.1%); previo: 2.73%. El próximo miércoles el INEGI dará a conocer el reporte del IGAE correspondiente al mes de julio, donde esperamos un crecimiento de 2.8% anual para el índice total.

En este contexto, el INEGI ya dio a conocer su reporte de producción industrial donde se observó un incremento de 2.1% anual. Como mencionamos en su momento, el incremento en la actividad industrial en julio se explicó en parte por la recuperación que presentó la industria de la construcción al crecer 3.5% durante el mes en cuestión. En este contexto, consideramos que el mayor crecimiento que ha presentado la construcción en los últimos meses (+6.2% trimestral anualizado; cifras ajustadas por estacionalidad) sugiere que la mayoría de las empresas han impulsado sus proyectos de inversión en construcción ante el panorama más positivo que predomina actualmente para la economía mexicana. Con ello, consideramos que la recuperación del sector está en camino y que probablemente se fortalecerá en el segundo semestre del año. Por su parte, la producción manufacturera continúa mostrando un mejor desempeño al incrementarse en 3.4% anual. Asimismo, consideramos que este sector mantendrá su dinamismo durante el segundo semestre del 2014. En particular, las últimas encuestas regionales publicadas en EE.UU. sugieren que el sector manufacturero norteamericano ha presentado una visible recuperación, lo cual tendrá un impacto positivo sobre la producción manufacturera mexicana.

Por su parte, esperamos un avance de 3% en el agregado de los servicios. Las cifras relacionadas con el desempeño de este sector muestran el inicio de la recuperación del consumo privado en dicho mes. En particular, las ventas en mismas tiendas de la ANTAD presentaron una caída de sólo 0.4% anual (real), mientras que la creación de empleos formales en julio resultó muy por encima del promedio observado en el año. Del mismo modo, consideramos que el desempeño de las actividades terciarias se vea beneficiado en parte por el mayor dinamismo del sector manufacturero. En particular, esperamos un mejor desempeño de los servicios relacionados a este sector, tales como el comercio y transporte.

MIERCOLES – Reporte quincenal de inflación (1Q septiembre); Banorte-Ixe: 0.22%; consenso: 0.17% (rango de estimados: 0.1% a 0.34%); previo: 0.22%. El miércoles, a las 8:00am, INEGI publicará su reporte quincenal de inflación. Estimamos un incremento de 0.22% quincenal en la primera mitad de septiembre por encima del consenso del mercado, que espera una variación de 0.17% de acuerdo con la encuesta de Bloomberg. Para la inflación subyacente, estimamos un incremento de 0.22% quincenal también por encima del consenso del mercado (0.06% de acuerdo con la misma encuesta). La inflación durante el período en cuestión se explicará por presiones estacionales sobre los costos de educación en particular así como incrementos en los precios de la gasolina. Dichas presiones serán compensadas en parte por una ligera caída en los precios agrícolas. Nuestro monitoreo de precios sugiere que los precios de “frutas y verduras” han empezado a ceder después de varias quincenas al alza.

No obstante, esperamos que esta cifra sea 11.9pbs menor a la observada en el mismo período de 2013, como resultado de: (1) 3pbs provenientes de una mayor contribución de los precios de los servicios (13.3pbs vs. 10.3 en 2013); mientras que esperamos (2) una menor contribución de los precios de las mercancías (3.5pbs vs. 12.7 en 2013); así como (3) -4pbs de una menor contribución de los precios agrícolas (0.8pbs vs. 4.8 en 2013), como se muestra en la siguiente tabla. Con estos resultados, la inflación anual se ubicará en 4.1% anual en la primera quincena de septiembre de previo 4.2% mientras que la subyacente se ubicará en 3.3% de 3.4% anual.

VIERNES – Reporte preliminar de la balanza comercial (agosto): Banorte-Ixe: US$-1,521 millones; consenso: US$ -744; previo: US$ -979.9 millones. El próximo viernes Banxico y el INEGI darán a conocer su reporte preliminar de balanza comercial de agosto. Dentro de este reporte esperamos un crecimiento de 3.9% anual en las exportaciones totales. Estimamos que las exportaciones petroleras cayeron 16.3% con respecto a agosto 2013. Adicionalmente, esperamos un incremento de 6.8% anual en las exportaciones no petroleras explicada en parte por el mayor dinamismo de la demanda externa. En este contexto, un incremento de 7.4% anual para las exportaciones de vehículos y un aumento de 5.8% en el resto de las manufacturas. Con ello, estimamos que el agregado de las exportaciones manufactureras probablemente registren un crecimiento de 6.3% anual.

![]()