– Banxico publicó hoy su Informe Trimestral correspondiente al tercer trimestre de 2015

– En nuestra opinión, los puntos más destacables del informe son los siguientes:

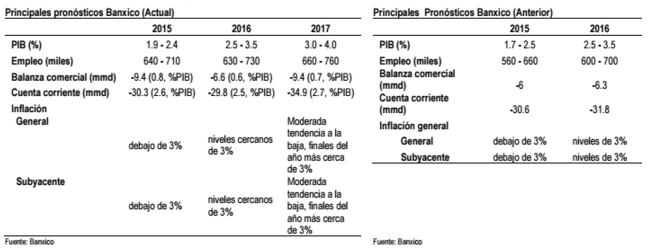

1- La publicación de los pronósticos para crecimiento e inflación de 2017. En el primer caso, Banxico estima que el crecimiento económico de México se ubicará entre 3 y 4%; en el segundo caso, el banco central estima que la inflación en 2017 cerrará el año alrededor de 3%

2- La brecha del producto se mantendrá en terreno negativo hacia finales de 2017; y

3- La confianza que tiene la Junta de Gobierno en que la inflación se ubicará por debajo de 3% en 2015, aunque estiman que los efectos favorables de oferta se desvanecerán en 2016

– En nuestra opinión, el Informe Trimestral –así como los comentarios en la conferencia de prensa-, mantuvieron el mismo tono que percibimos en el comunicado de la última reunión de política monetaria en el sentido de que Banxico está “atado” a las acciones del Fed, al menos en la reunión de política monetaria del 17 de diciembre

– Mantenemos nuestra expectativa de que el próximo movimiento de Banxico será un alza en la tasa de referencia (17 de diciembre), inmediatamente después de que el Fed empiece a subir la tasa de Fed funds (16 de diciembre)

– Activos locales con pérdidas a pesar de una retórica dovish en términos de crecimiento pero reaccionando a comentarios de Yellen

Mayor crecimiento e inflación hacia delante. El Banco de México publicó hoy su Informe Trimestral correspondiente al tercer trimestre del año. La publicación estuvo acompañada por una conferencia de prensa del Gobernador Carstens. En nuestra opinión, los temas más relevantes dentro de este informe se pueden resumir en: (1) La publicación de los pronósticos para crecimiento e inflación de 2017. En el primer caso, Banxico estima que el crecimiento económico de México se ubicará entre 3 y 4%; en el segundo caso, el banco central estima que la inflación en 2017 cerrará el año alrededor de 3%; (2) la brecha del producto se mantendrá en terreno negativo hacia finales de 2017; y (3) la confianza que tiene la Junta de Gobierno en que la inflación se ubicará por debajo de 3%, inclusive tomando en cuenta la depreciación de la divisa mexicana.

En nuestra opinión, el Informe Trimestral –así como los comentarios en la conferencia de prensa-, mantuvieron el mismo tono que percibimos en el comunicado de la última reunión de política monetaria en el sentido de que Banxico está “atado” a las acciones del Fed, al menos en la reunión de política monetaria del 17 de diciembre.

Sin cambios respecto al panorama económico de corto plazo… El informe destaca, entre otros asuntos, que el desempeño de la economía mexicana mantuvo un crecimiento moderado. En particular, Banxico comentó que la producción industrial continuó mostrando señales de debilidad generada en parte por la desaceleración de la industria manufacturera norteamericana, la cual tuvo adverso sobre las exportaciones manufactureras mexicanas. Del mismo modo, el banco central también mencionó que parte de la debilidad del sector exportador mexicano se explicó por el menor dinamismo que han presentado las exportaciones hacia Asia y Europa. Por su parte, la autoridad monetaria también hizo referencia al mayor dinamismo que han presentado varios de los indicadores relacionados con el consumo privado derivado de la evolución favorable del mercado laboral, la baja inflación y el repunte del ingreso por las remesas familiares. En este contexto, el banco central acotó su rango estimado de crecimiento para la economía mexicana durante el 2015 de entre 1.7% y 2.5% a 1.9% y 2.4% (referirse al siguiente recuadro).

…pero mayor dinamismo de largo plazo. Banxico no modificó su rango objetivo de crecimiento para 2016, que actualmente se ubica entre 2.5% y 3.5%. En este contexto, el banco central estima que el crecimiento económico de México estará motivado en parte por la recuperación que presentará la producción industrial en EE.UU., el impacto positivo que podría tener la recuperación de la demanda externa sobre la interna, y el mayor dinamismo propiciado por la implementación de las reformas estructurales. Asimismo, el banco central publicó los estimados de crecimiento para 2017, los cuales se ubican entre un rango de 3% y 4%. En su tradicional gráfica de la brecha del producto, la Junta de Gobierno claramente muestra que ésta permanecerá abierta hasta finales de 2017.

Entre los factores que podrían afectar el dinamismo económico de México, el banco central destaca: (1) Un retraso en la recuperación de la actividad industrial de EE.UU., ya sea por un menor dinamismo de la demanda externa global o por una nueva apreciación de la divisa norteamericana; (2) una nueva caída en la producción petrolera de México y/o en su precio; (3) nuevos episodios de volatilidad en los mercados financieros que propicie un incremento en el costo financiero de las empresas, que a su vez afecte su balance; y (4) un deterioro adicional de la confianza ante la persistencia de una economía débil y falta de avances en el fortalecimiento del estado de derecho. Del lado positivo, destaca la posibilidad de un mayor dinamismo de la economía derivado de una recuperación de la demanda externa mayor a la prevista; y avances más significativos en la implementación de las reformas estructurales y en el fortalecimiento del estado de derecho.

Recuadro de investigación en torno al traspaso del tipo de cambio a la inflación en economías de Latinoamérica.Como ya es tradición, el Banco de México incluyó un recuadro de investigación dentro de su informe trimestral. Este se refiere al traspaso del tipo de cambio a la inflación para economías Latinoamericanas; en particular, para Brasil, Colombia México, Chile y Perú. El estudio toma como base el hecho de que a pesar de que las divisas de estos países observaron una considerable depreciación -aunque no homogénea- la inflación ha aumentado en la mayoría de estos países, aunque en México se ha ubicado en mínimos históricos. A través de un modelo VAR (vector autoregression model) para cada país Banxico logra estimar el impacto de una depreciación de 1% de la divisa de cada país sobre la inflación. El estudio concluye que en el caso de México, el efecto acumulado en 12 meses de la depreciación de 1% del peso sobre la inflación es equivalente a 3.8pbs, mientras que para otros países dentro del estudio, el impacto es mayor (referirse a la siguiente tabla). Entre los factores que explican este reducido traspaso de la depreciación a la inflación para México, Banxico destacó: (1) La reducción en el nivel, volatilidad y persistencia de la inflación; (2) un proceso de formación de precios que se asemeja a la manera en que se determinan los precios en economías con un largo historial de estabilidad de precios; (3) un mayor anclaje de las expectativas de inflación (Banco de México, 2011c y 2013a); y (4) una reducción gradual en la compensación por inflación y prima por riesgo inflacionario.

Mantenemos nuestra expectativa de que el próximo movimiento de Banxico será de alza, inmediatamente después del Fed. Si bien la autoridad monetaria todavía percibe un escenario de debilidad en la actividad económica y espera que la inflación se mantenga por debajo del objetivo en lo que resta del 2015, la perspectiva de mayores tasas en Estados Unidos supone un riesgo significativo para el tipo de cambio y la inflación en México. Es por esto que pensamos que el próximo movimiento de Banxico será de alza, inmediatamente después de que el Fed inicie su proceso de normalización de la política monetaria en diciembre. Esto implica que Banxico podría estar subiendo tasas en su reunión del 17 de diciembre. A pesar de ello, y dado el tono más dovish adoptado por Banxico, el banco central deja abierta la ventana para adecuar su postura monetaria del próximo año a las condiciones cíclicas y macroeconómicas de México.

De nuestro equipo de Estrategia de renta fija y tipo de cambio

Activos locales con pérdidas a pesar de una retórica dovish en términos de crecimiento pero reaccionando a comentarios de Yellen. Tanto los bonos locales como el peso se perfilan a un cierre de sesión negativo a pesar de que Banxico reiteró su preocupación sobre el dinamismo de la economía mexicana, manteniendo el tono dovish sobre crecimiento observado la semana pasada en su comunicado de política monetaria. En esta ocasión, el Informe Trimestral sobre la Inflación mantuvo una retórica similar a la observada hace una semana en el anuncio. Los bonos mexicanos extienden las pérdidas de sesiones previas, especialmente en la parte corta de la curva de rendimientos, como una reacción a los comentarios hawkish de Yellen y otros miembros de la Reserva Federal este miércoles. Como resultado, los instrumentos de corto plazo observan pérdidas de 3-4pb este día, mientras que el belly y aquellos bonos de mayor duración muestran un comportamiento más defensivo (movimientos nulos en algunos casos y modestas pérdidas de 1pb en otros). A pesar de la reciente corrección en el mercado de renta fija local (suscitado principalmente por el ajuste al alza observado en tasas norteamericanas), mantenemos una perspectiva positiva sobre los bonos mexicanos. En la curva de Bonos M los plazos que vemos con un mayor valor relativo van del Dic’19 al Dic’24. Por otra parte, en la curva de Udibonos vemos una valuación favorable en los plazos que comprenden los instrumentos Jun’19, Dic’20 y Jun’22. No obstante, sugerimos cautela previa al reporte laboral del BLS a publicarse en EE.UU. este viernes, el cual pudiera proveer de mejores niveles de entrada.

En el mercado cambiario, cambios marginales ante pocas novedades, cotizando 0.9% más débil sobre el cierre previo en 16.54 por dólar. Seguimos viendo que el tono dovish respecto al crecimiento sugiere poca probabilidad de soporte por un mayor diferencial de tasas respecto a EE.UU. en el corto plazo y aún muy dependiente de la política del Fed. Adicionalmente, países de la región como Colombia, Perú y Chile han empezado a subir tasas, situación que podría restarle atractivo a nuestra moneda en el margen, sobre todo en episodios de volatilidad. El próximo evento local relevante para el peso será la decisión de la Comisión de Cambios respecto a la subasta de dólares a más tardar el próximo 30 de noviembre. Reiteramos nuestra recomendación de compra de dólares debajo de 16.50 pesos, muy atentos a los datos en EE.UU. dada la mayor dependencia a estos por el Fed y cautelosos ante una ligera posición técnica y bajas volatilidades implícitas de corto plazo.

![]()