Banorte

Banxico – Alistando el terreno para aminorar el ritmo de alzas

- La Junta de Gobierno de Banxico aumentó la tasa de referencia en 75pb a 10.00%, en línea con nuestro pronóstico desde finales de septiembre

- La decisión fue por mayoría, con un voto disidente del Subgobernador Esquivel, que apoyó sólo +50pb

- En nuestra opinión, el tono del comunicado es menos hawkish. Destacan:

(1) Ajustes mixtos en los pronósticos de inflación, con una baja para la general y cambios más moderados al alza para la subyacente;

(2) Al hablar sobre los pronósticos, ya no habrían resentido mayores choques que tardarían más tiempo en desvanecerse;

(3) El balance de riesgos para la inflación se mantiene al alza, aunque ya no “considerablemente”;

(4) Comentarios menos adversos sobre la inflación global, reconociendo que las condiciones monetarias internacionales podrían ya no apretarse con tanta velocidad; y

(5) La adición del apretamiento monetario acumulado hasta ahora a la guía futura como un factor a considerar para próximas decisiones

- Mantenemos nuestra visión de +50pb en diciembre, con la tasa al cierre del año en 10.50%. Las alzas continuarían, con un punto terminal de 11.00% al cierre del 1T23 y recortes materializándose hasta la segunda mitad de ese año

- El mercado incorpora una moderación en el ritmo de alzas en diciembre

Banxico sube 75pb por cuarta vez al hilo y modera el tono hawkish. En línea con nuestro pronóstico desde el 29 de septiembre y el consenso, el banco central volvió a subir la tasa de referencia en 75pb, llevando la tasa a 10.00%. La decisión fue por mayoría, con el Subgobernador Gerardo Esquivel apoyando sólo +50pb. Notamos varios cambios que en nuestra opinión hacen que el comunicado sea menos hawkish (como se detalla en los siguientes párrafos). El tono general sugiere que el apretamiento continuará, aunque probablemente a un menor ritmo en comparación con las últimas cuatro decisiones que fueron de +75pb cada una. Esto es consistente con nuestra visión de un aumento de 50pb en diciembre, llevando la tasa de referencia a 10.50% al cierre del año. Para 2023, reiteramos nuestra expectativa de alzas de 25pb cada una en febrero y marzo del 2023, con lo que se alcanzaría una tasa terminal del ciclo de 11.00%. A su vez, implicaría replicar los movimientos que anticipamos para el Fed en las siguientes tres decisiones. En nuestra opinión, la estrategia estaría influenciada por los efectos positivos que hemos visto hasta ahora en términos de estabilidad financiera, entre otros factores. También ayuda a reafirmar la postura de prudencia del banco central, lo que sigue siendo muy relevante ya que la inflación subyacente sigue presionada y sin señales claras de moderación. Esta situación se reflejó en el ajuste de los pronósticos del banco central hoy. Además, da peso a la visión de que no será posible desacoplarse del Fed durante el resto del ciclo alcista.

Por su parte, creemos que los ajustes podrían inducir mayor debate sobre la posibilidad que Banxico tendría para iniciar con recortes antes que la autoridad monetaria en EE.UU. y tan pronto como en 2023. En este contexto, reiteramos nuestra visión de que dicho desacople podría materializarse en la segunda mitad del próximo año, anticipando un recorte acumulado de Banxico de 75pb en las últimas tres reuniones (vs. solo -25pb del Fed), con la tasa cerrando dicho periodo en 10.25%.

Cambios notables en el comunicado, sentando las bases para un ajuste más moderado. Identificamos varios puntos que apuntan en este sentido. El más claro es el voto disidente del Subgobernador Esquivel, que ya había telegrafiado dicha posibilidad en sus participaciones públicas previo a la decisión. Además, la descripción de las condiciones globales sugiere menor pesimismo sobre la inflación al mencionar que “…las presiones sobre los precios de los bienes primarios y las disrupciones en las cadenas de suministro han dado señales de mitigación…”. Ya no hablan sobre un apretamiento monetario acelerado a nivel internacional e incluso recalcan sobre alzas menores a lo esperado por varios bancos centrales. Sobre la guía futura, nos parece clave que añadieron “…la postura monetaria que ya se ha alcanzado en este ciclo alcista…” a los factores que tomarán en cuenta para la instrumentación de la política monetaria. A nuestro parecer, esto es muy similar al nuevo comentario que hizo el Fed en su última decisión, mismo que interpretamos como una clara señal de que el ritmo de incrementos podría moderarse. Finalmente, advertimos cambios relevantes en el frente de inflación local, los cuales detallamos a continuación.

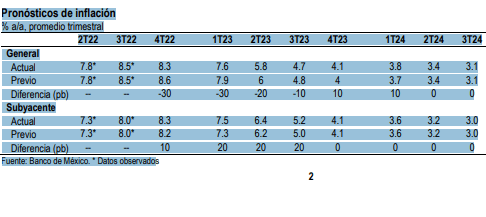

Trayectoria de la inflación general con ajuste a la baja, pero con aumentos en la subyacente. Para la métrica general la revisión fue a la baja –lo que no habíamos visto desde febrero de 2022–, con un cambio promedio de -23pb para los próximos cuatro trimestres (hasta el 3T23), con los más fuertes en -30pb tanto en 4T22 como 1T23. Por el contrario, para la subyacente prevén que las presiones continúen, ajustando la trayectoria al alza en 18pb en promedio para los próximos doce meses y sin cambios después de eso. Destacamos que este es el cambio de menor magnitud desde que se reportan los pronósticos dentro del anuncio de política monetaria (agosto 2021). No se cambió la convergencia esperada a la meta, aún en el 3T24. Consideramos que las modificaciones son consistentes con las sorpresas a la baja en los tres nuevos reportes de inflación desde la decisión de septiembre, en los cuales la general se moderó a tasa anual, pero la subyacente siguió acelerándose. También destacamos que: (1) El balance de riesgos permanece al alza, aunque ya no “considerablemente”; y (2) no se mencionó que

los choques inflacionarios han sido de una magnitud mayor a lo esperado y que “…sus efectos tomen más tiempo en desvanecerse…”

De nuestro equipo de estrategia de renta fija y tipo de cambio El mercado incorpora una moderación en el ritmo de alzas en diciembre. Las tasas locales reflejaron muy pocos cambios tras la decisión, con una sesión caracterizada por un fuerte rally en el mercado de renta fija. Esto fue impulsado por la sorpresa positiva de la inflación en EE.UU. Con ello, la curva de Treasuries registró ganancias de 20pb concentradas en el extremo corto de la curva. De forma paralela, los Bonos M ganaron 35pb en promedio y los derivados de TIIE-28 a partir del plazo de dos años registraron un rally de 40pb. En este sentido, el mercado espera ahora con mayor convicción una moderación del ciclo restrictivo, en tándem con el Fed. Con ello, la curva descuenta completamente un alza de 50pb en diciembre y anticipa una tasa terminal de 10.75% desde un nivel previo de 11.00%. Adicionalmente, el mercado ve un desacoplamiento en el inicio del ciclo de recortes entre México y EE.UU., acumulando un ajuste en la segunda mitad del 2023 de -220pb y -50pb, respectivamente. Esto es consistente con nuestra visión de que el debate en este frente podría agudizarse. En la coyuntura actual, esperamos que la volatilidad en el mercado de renta fija continúe. Por lo tanto, seguimos favoreciendo estrategias de valor relativo en lugar de posiciones

direccionales. En el cambiario, el dólar registró su peor sesión en los últimos diez años, con el BBDXY perdiendo 2.0%. El peso se fortaleció ante un mayor apetito por activos de riesgo, cotizando en 19.36 por dólar (+1.1%) desde 19.55 antes del reporte de inflación. En nuestra opinión, la divisa tiene poco espacio para una apreciación adicional, considerando la elevada sobrevaluación que supera el 12.00% de acuerdo con nuestros modelos. Sugerimos la compra de USD en los niveles actuales solo para posiciones tácticas.

![]()