– El día de ayer por la noche la Secretaría de Hacienda y Crédito Público dio a conocer su reporte trimestral de finanzas públicas

– En él se detalló que el déficit público de 2012 fue equivalente a 2.6% del PIB

– Los ingresos tributarios no petroleros presentaron un crecimiento de sólo 1.4%

– De igual forma, se observó un crecimiento moderado del gasto presupuestario (3.8% anual)

– La deuda neta del Sector Publico representó 32.6% del PIB en el 2012

– Hacia delante el gobierno reforzará el marco fiscal mediante una reforma estructural

El déficit público de 2012 fue equivalente a 2.6% del PIB. El día de ayer por la noche la Secretaria de Hacienda y Crédito Público dio a conocer su reporte trimestral de Finanzas Públicas. Dentro de él, la SHCP informó que el déficit público total en el 2012 resultó de 403.6 mil millones de pesos superior al déficit de 353.5 mil millones observado en el 2011. Así el déficit público registrado en el 2012 fue equivalente a 2.6% del PIB. Sin considerar la inversión de PEMEX, el balance público presentó un déficit de 92.1 mil millones de pesos, equivalente a 0.6% del PIB y ligeramente superior al déficit de 86.2 registrado en el 2011.

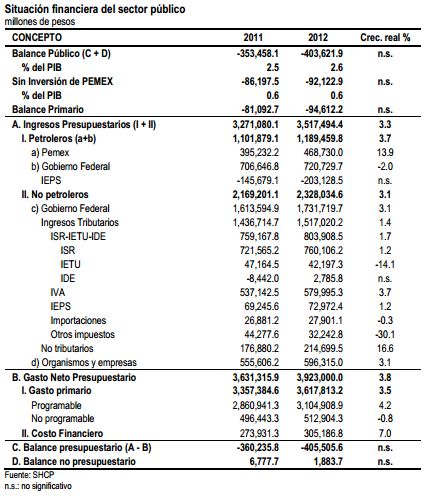

Los ingresos tributarios no petroleros presentaron un crecimiento de sólo 1.4%. Por su parte, los ingresos presupuestarios presentaron una expansión anual de 3.3% términos reales. En particular, los ingresos petroleros presentaron un crecimiento de 3.7% anual real como resultado del crecimiento de 3.5% en el precio de exportación de la mezcla mexicana, y la depreciación observada en el tipo de cambio (+3.3%) el cual compensó el menor precio del gas natural (-31.8% respecto al 2011), y la menor plataforma de producción la cual se contrajo en 0.2% real. Por su parte, los ingresos tributarios no petroleros aumentaron sólo 1.4% en términos reales. Sin embargo, el magro crecimiento se explicó por la derogación del impuesto sobre la tenencia, ya que ajustando por dicho efecto los ingresos tributarios se expandieron en 2.4% real anual. Dentro de los impuestos tributarios, el impuesto especial sobre producción y servicios (IEPS) registró un aumento de 1.2%, mientras que el impuesto al valor agregado (IVA) exhibió un incremento real de 3.7%. De igual manera, la recaudación conjunta del complejo renta (ISR-IETU-IDE) presentó una expansión de 1.7% real anual.

Crecimiento moderado del gasto presupuestario. De igual forma, el gasto neto presupuestario presentó un crecimiento de 3.8%. Este incremento fue producto principalmente del gasto programable que presentó un crecimiento de 4.2%. Al interior, los recursos transferidos a las entidades federativas y municipios (participaciones, aportaciones federales, y otras transferencias) aumentaron en 1.9%. Por el contrario, el gasto no programable presentó una contracción de 0.8% anual, mientras que el costo financiero del sector público fue mayor en 7% con respecto al 2011.

La deuda neta del Sector Publico representó 32.6% del PIB en el 2012. Finalmente, el saldo de la deuda interna del Gobierno Federal (Gobierno Federal y organismos y empresas controladas y la de la Banca de Desarrollo), al cierre de 2012 se ubicó en 3,501.1 mil millones de pesos, nivel superior en 389 mil millones respecto al observado al cierre de 2011. Por su parte, el saldo de la deuda externa fue de 66 mil millones de dólares, el cual fue superior en 6.3 mil millones de dólares al registrado al cierre de 2011. Con ello, la deuda neta del Sector Público representó 32.6% del PIB. En particular, la deuda interna como porcentaje del PIB representó 23% del producto, mientras que la deuda externa fue equivalente al 9.6% del PIB.

Consideramos que la evolución de los ingresos en el 2012 fue ligeramente positiva. Si bien los ingresos presupuestarios resultaron 207.4 mil millones de pesos superiores respecto a lo estimado en la Ley de Ingresos de 2012, cabe destacar que la recaudación tributaria no petrolera –aun ajustando por la derogación del impuesto a la tenencia- registró su menor crecimiento en los últimos 3 años. En particular destaca el crecimiento marginal del IVA y del complejo renta (ISR-IETU-IDE) los cuales probablemente presentaron un menor crecimiento que el del PIB en el 2012.

Hacia delante, el gobierno reforzará el marco fiscal mediante una reforma estructural. El actual secretario de Hacienda, el Dr. Luis Videgaray, mencionó recientemente en un foro organizado por Banorte en Davos que la propuesta de reforma fiscal tendrá tres objetivos: (1) Incrementar los ingresos tributarios; (2) incentivar la formalidad; (3) ser una reforma justa. Desde nuestro punto de vista, la segunda meta de la reforma fiscal (incentivar a la formalidad) envuelve una reforma de seguridad social en la manera en que hemos mencionado que será propuesta. En este contexto, consideramos que la reforma laboral aprobada el año pasado pone las condiciones necesarias pero no suficientes para alinear los incentivos de empresas y trabajadores para contratar y ser contratados bajo esquemas formales. La necesidad de eliminar la cuota obrero-patronal del IMSS es un elemento clave para realmente incentivar a la formalidad. En resumen creemos que en lugar de proponer dos diferentes reformas, la fiscal y la de seguridad social, se enviará una sola propuesta de reforma en un combo.

![]()