· Santander México consolidó al Cuarto Trimestre de 2012 su liderazgo en el segmento de Pymes con un crecimiento interanual del 76.7% y mantuvo un sólido crecimiento de doble dígito en los rubros estratégicos como consumo, tarjetas de crédito e hipotecario, todo ello con un cartera sana y una administración prudente del riesgo.

· “Confiamos que el impulso de Santander México continúe durante 2013 y hacia delante, basado en nuestro fuerte enfoque estratégico y en la perspectiva positiva del panorama político y económico de México, así como en nuestras expectativas de crecimiento sano del sistema financiero mexicano”, apuntó Marcos Martínez Gavica, Presidente Ejecutivo de Grupo Financiero Santander México.

· Con un estricto proceso de seguimiento y evaluación de la calidad del portafolio, Santander mantiene un índice de cartera vencida de 1.7%, y un costo de riesgo de 2.8% al 4T12.

· En 2012 Santander México afianzó su arraigo en el país con una exitosa colocación del 24.9% de su capital; durante el periodo que se reporta la acción se mantuvo por encima del Índice de Precios y Cotizaciones. También colocó un bono en los mercados globales de capital por un monto de 1,000 millones de dólares a un plazo de 10 años y con un diferencial de 260 puntos base sobre US Treasuries a un plazo similar, que fue la emisión de deuda senior con el plazo más largo y el costo más bajo para un banco mexicano.

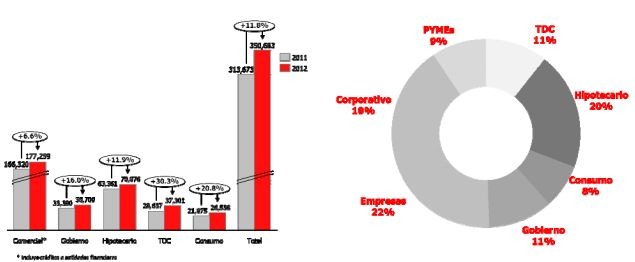

· La cartera de crédito al cierre de 2012 rebasó los $350 mil millones de pesos, lo que representa un crecimiento del 11.8% respecto a 2011.

· En Hipotecas, la cartera de crédito creció un 11.9% interanual con una oferta innovadora y competitiva.

· En Tarjetas de Crédito se logró un crecimiento interanual al cuarto trimestre de 2012 de 30.3% con una cartera sana.

· Las comisiones netas recibidas por la venta de seguros aumentaron 32.5% durante el año, reflejo de la dinámica creciente en este negocio.

– El índice de capitalización preliminar de Banco Santander México se situó al Cuarto Trimestre de 2012 en 14.8%, con un índice de capital básico de 14.5% al 4T12. Al mes de noviembre de 2012, Banco Santander México se encuentra clasificado en la categoría I de conformidad con las reglas de carácter general a que se refiere el artículo 134bis de la Ley de Instituciones de Crédito y de acuerdo al resultado previo obtenido en el mes de diciembre de 2012 se continúa en la categoría I.

– El índice de eficiencia alcanzó un 39.5%, resultado del continuo enfoque en eficiencia operativa.

– Con el trimestre que se reporta, Santander México concluyó un año donde su calidad, innovación, liderazgo y trabajo comprometido en responsabilidad social, le mereció más de una docena de premios, entre ellos el doble reconocimiento como banco del año por Euromoney y The Banker.

Grupo Financiero Santander México, S.A.B. de C.V., (BMV: SANMEX; NYSE: BSMX), (Santander México), uno de los grupos financieros líderes del sistema financiero en México, ha anunciado los resultados para los periodos de tres y doce meses finalizados al 31 de diciembre de 2012.

Durante el 4T12, Santander México alcanzó una utilidad neta comparable de $3,938 millones, la cual registró un incremento anual de 16.0%. Si consideramos ingresos extraordinarios ocurridos en el 4T11 por la venta del negocio de seguros a Zurich por $4,348 millones, así como, ciertos gastos administrativos y de promoción incrementales, una cancelación de una cuenta por cobrar y mayores provisiones en 4T12, el resultado reportado es $3,310 millones, inferior en 57.2% al reportado en el 4T11 e inferior en 21.5% respecto al 3T12.

La utilidad neta comparable en 12M12 fue de $17,238 millones, un incremento de $4,124 millones, ó 31.4%. Si se consideran los ingresos extraordinarios en los 12M11 derivados de la utilidad de la venta del negocio de seguros a Zurich y la ganancia del negocio de seguros durante 2011 por $4,822 millones, así como la liberación de provisiones en 3T11 para cumplir con las disposiciones de la CNBV por $1,067 millones, y el ingreso extraordinario por la venta y posterior arrendamiento de las oficinas en 2T12 por $1,731 millones, así como los efectos del 4T12 mencionados anteriormente, la utilidad neta fue de $17,822 millones, menor en 4.6% a la reportada en 12M11.

El margen financiero neto por el periodo 4T12 ascendió a $8,811 millones, superior en $1,000 millones, ó 12.8% al registrado en el 4T11 de $7,811 millones, y superior en $229 millones ó 2.7% al registrado en 3T12.

Durante el periodo del 4T12 se constituyeron reservas preventivas para riesgos crediticios por $2,948 millones, mostrando un incremento de $907 millones, ó 44.4% respecto del 4T11, y un incremento de $413 millones, ó 16.3% respecto del 3T12.

Las comisiones netas al 4T12 ascendieron a $3,339 millones, cifra superior en $843 millones ó 33.8% a la registrada en 4T11, y mayor en $274 millones a los obtenidos en 3T12. El incremento de 3T12 a 4T12 se debe principalmente al aumento en comisiones de tarjeta de crédito, seguros y asesoría técnica y ofertas públicas. Por lo que respecta al 12M12, éstas se ubicaron en $12,203 millones, cifra superior en $1,971 millones ó 19.3% a la registrada en 12M11.

Los resultados por intermediación a 4T12 ascendieron a $416 millones, cifra superior en $467 millones al importe obtenido en 4T11 e inferior en $504 millones a la obtenida en 3T12. Lo anterior se explica principalmente por las utilidades en compra-venta de valores de $1,958 millones, por posiciones de derivados, acciones e instrumentos de deuda y un resultado negativo en los ingresos por valuación por $-1,542 millones. Por lo que respecta a 12M12, estos ingresos ascienden a $2,196 millones, cifra 147.3% ó $1,308 millones superior a la reportada en 12M11.

Otros ingresos netos de operación al 4T12 ascendieron a $192 millones, cifra inferior en 35.8% a los $299 millones obtenidos en 4T11 y superior en 118.2% a los $88 millones registrados en 3T12.

Los gastos de administración y promoción al 4T12 alcanzaron los $6,022 millones, cifra superior en $801 millones, ó 15.3% a la del 4T11 y mayor en $843 millones ó 16.3% a la registrada en 3T12. Por lo que respecta al 12M12, estos gastos fueron de $20,236 millones, mostrando un incremento de $2,125 millones u 11.7%, respecto de lo reportado en 12M11. Los crecimientos se han dado principalmente en gastos de personal, tecnología, rentas, impuestos y otros gastos, acompañando el crecimiento del negocio.

El resultado de operación por el periodo 4T12 alcanzó los $3,788 millones cifra superior en $495 millones a la registrada en 4T11, e inferior en $1,153 millones respecto del 3T12. Por lo que respecta al periodo al 12M12, ascendió a $21,565 millones cifra superior en $5,239 millones ó 32.1%, a la reportada en 12M11.

Santander México registró una cartera de crédito total a diciembre de 2012 de $350,683 millones. Esta cifra es superior en $37,010 millones, u 11.8%, a la registrada a diciembre de 2011, y $ 7,300 millones, ó 2.1%, mayor a la reportada a septiembre de 2012.

Al 4T12 el índice de cartera vencida es de 1.7%, incrementando 5 puntos base con respecto del reportado en el 4T11. Asimismo, el índice de cartera vencida es prácticamente igual al 1.6% reportado en 3T12. Lo anterior responde al estricto proceso de seguimiento y evaluación de la calidad del portafolio, que permite ajustar las políticas de otorgamiento de crédito de acuerdo con el desempeño observado de la cartera. Al 4T12, el índice de cobertura se ubica en 190.1%, siendo inferior al 205.4% registrado en 3T12 e inferior al 210.5% reportado en 4T11. Lo anterior es consecuencia del incremento nominal de la cartera vencida, consecuencia de un mayor crecimiento del portafolio de crédito.

El índice de capitalización preliminar de Banco Santander México se situó al 4T12 en 14.8%, similar al reportado en 4T11, y superior al 14.5% reportado en el 3T12. Este índice captura el pago de dividendo por $7,300 millones realizado por el Banco durante el 3T12. El índice de eficiencia del 4T12 se sitúa en 39.5%, inferior al 44.2% y superior al 36.9% reportados en 4T11 y 3T12, respectivamente.

Composición de la Cartera de Santander México

La evolución de la cartera continúa mostrando una tendencia positiva con la diversificación entre segmentos y el crecimiento en todos los rubros que la componen.

![]()