Para el mercado lo peor es la incertidumbre

Para el mercado lo peor es la incertidumbre

Desde la publicación de la iniciativa de reforma para el sector de telecomunicaciones por parte del gobierno de México, la acción de Amx ha caído un 13.0% ya que ésta reforma tendrá un impacto negativo sobre la rentabilidad de las operaciones mexicanas. La nueva regulación del sector implicará una supervisión más estricta, presiones en tarifas y una mayor competencia con una apertura a la inversión extranjera para las empresas con una posición dominante en el sector. Aunque Amx ha diversificado sus operaciones, México sigue siendo su principal subsidiaria la cual generó durante 2012 el 35.8% de los ingresos consolidados y el 46.7% del Ebitda. La reforma implicará cambios significativos para Amx, no obstante, el impacto financiero es muy difícil de cuantificar ya que los detalles de la regulación no han sido definidos. Creemos que lo peor para la acción es la incertidumbre y creemos que esta continuará por los próximos seis y ocho meses ya que es el tiempo en el que se deberían dar las definiciones.

Algunas de las implicaciones de la reforma

La reforma creará un organismo autónomo (Instituto Federal de Telecomunicaciones) con mayor poder para regular a las empresas que tengan una posición dominante en el sector. Este organismo podrá determinar una regulación asimétrica para las empresas dominantes, tendrá facultades para penalizarlas, otorgar y revocar concesiones, forzar el rompimiento de la empresa dominante y/o ordenarle la venta de activos así como delimitar la tenencia de espectro y determinar la desagregación de las redes para su acceso por parte de los competidores.

Adicionalmente, se creará una red troncal de telecomunicaciones mediante la utilización de la red de fibra óptica de la CFE además del uso eficiente del espectro de 700Mhz liberado por la transición a la Televisión Digital Terrestre y de la banda de 2.5Ghz recientemente recuperada por el estado. Además se garantizará el acceso a la banda ancha en sitios públicos bajo el esquema de una red pública del Estado siendo un competidor más para Amx.

Con los cambios en los límites para la inversión extranjera directa en el sector se abre la puerta para la entrada de nuevos competidores.

Se ha eliminado el premio en la valuación de Amx

Diversos temas han impactado la acción de Amx en los últimos meses: un débil reporte al 4T12 por la migración de clientes hacia teléfonos inteligentes lo que representa mayores subsidios, la inyección de más capital a KPN operando bajo un entorno europeo débil y una mayor regulación del sector en diversos países de Latinoamérica. Esto ha generado que los inversionistas tengan poca visibilidad sobre la generación de utilidades en el mediano y largo plazo por lo que han preferido salir del papel. También Moody’s comentó que la regulación podría ser un evento negativo para la calificación crediticia de la compañía.

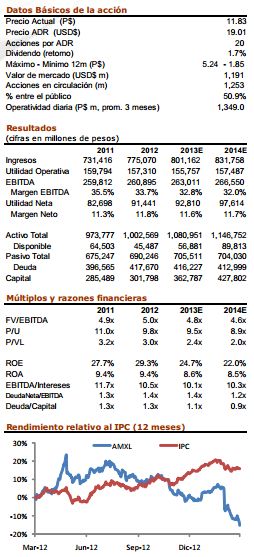

Estos eventos han evaporado el premio al que históricamente ha cotizado Amx con respecto al sector. Al cierre de hoy la emisora cotiza con un múltiplo FV/Ebitda 2013e de 4.8x siendo un descuento del 7.0% con respecto a la mediana de una muestra de 30 empresas del sector telecomunicaciones (ver tabla y gráfica anexa).

Tarde o temprano habrá una revisión en los estimados para Amx

Como mencionamos anteriormente, hoy es difícil evaluar el impacto que tendrá la regulación sobre las utilidades de Amx ya que quedan muchas preguntas sin una respuesta. Sin embargo creemos que conforme se vayan conociendo los detalles de la reforma el mercado estará revisando los supuestos de las proyecciones de Amx. Ante esto la probabilidad de que nuestro PO 2013 se cumpla es baja por lo que éste no deberá ser tomado de forma aislada para las decisiones de inversión. Estaremos revisando nuestros supuestos.

![]()