– Estados Unidos – Nómina no Agrícola (mar): 88 mil (Banorte Ixe 205 mil; consenso 195 mil; anterior 268 mil)

– Estados Unidos – Tasa Desempleo (mar): 7.6% (Banorte Ixe 7.7%; consenso 7.7%; anterior 7.7%)

– Estados Unidos – Déficit Balanza Comercial (feb): -43mmd (Consenso -44.8mmd; anterior -44.5mmd)

– Eurozona – Ventas al menudeo (Feb): -0.3% m/m (Consenso: -0.4%; previo: -0.9%)

– Alemania – Ordenes de fábrica (Feb): 2.3% m/m (Banorte-Ixe: 0.6%; consenso: 1.1%; previo: -1.6%)

– En renta fija, continúan las ganancias en las tasas mexicanas ante un entorno internacional caracterizado por preocupaciones sobre crecimiento

– En el cambiario, MXN borra ganancias de la semana por dudas sobre el crecimiento en EE.UU.

– En Bolsa, nuevas señales de debilidad

Resumen de Mercados

Pésimo reporte de empleo en EE.UU. con creación de sólo 88 mil empleos (Consenso: 190K), la más baja en 10 meses. Calificamos este reporte como negativo a pesar de dos factores: (1) La reducción en la tasa de desempleo (de 7.7% a 7.6%), debido a que se dio por las «malas razones» (disminución de tasa de participación); y de las (2) revisiones al alza de los datos de nómina no agrícola de enero (de 119K a 148K) y febrero (de 236K a 268K), que en el neto significa una pérdida de 41 mil empleos con respecto a lo que el mercado esperaba. Este reporte, que muestra un mercado laboral aún frágil, junto con el resto de indicadores publicados recientemente que muestran que si bien el crecimiento del PIB en 1T13 fue muy sólido, la actividad se desaceleró en marzo, deberá disminuir los deseos de reducir estímulo monetario a varios miembros del Fed (hawkish) que lo han estado comentado.

En esta línea, ayer hubo intervenciones de varios miembros del Fed, previo a la publicación la próxima semana de las minutas de la última reunión del FOMC. Esther George dijo que el estimulo récord que ha dado el banco central por más de cuatro años puede crear inestabilidad financiera que puede afectar el empleo. Por su parte, Richard Fisher dijo que el estímulo sin precedentes que está dando el Banco Central de Japón no presiona a los hacedores de política monetaria en EE.UU. para continuar con su programa de compra de activos.

Por su parte, en la Eurozona, se dio a conocer que los pedidos a fábricas crecieron 2.3%m/m, sorprendiendo positivamente al mercado que esperaba un incremento del 1.1%m/m. El dato compensa la caída observada en enero (revisado a -1.6% desde -1.9%). También se publicaron las ventas al menudeo en la Eurozona, las que mostraron una baja de 0.3% m/m febrero tras un aumento del 0.9% en enero (revisado a la baja desde un 1.2% m/m). Una de las caídas más pronunciadas se observó en Francia (-2.2%) mientras que en Alemania se desaceleró el crecimiento (+0.4%).

Estados Unidos

Las condiciones laborales se deterioran en marzo

Cifras del BLS anunciaron esta mañana que la economía agregó 88 mil plazas en marzo, la cifra fue mucho menor al estimado más pesimista del consenso. Cabe señalar que las revisiones los dos meses previos terminaron por añadir 61 mil plazas más de las que se anunciaron inicialmente. No obstante, el reporte es negativo ya que se trata del menor ritmo de contrataciones en la economía desde julio pasado. Asimismo la tasa de desempleo cayó una décima de punto a 7.6% sin embargo esto obedeció a una salida en la tasa de participación. Hemos observado una mayor debilidad en los reportes del mes de marzo, lo que sugiere que la actividad económica se modera hacia el 2T13.

El déficit comercial se contrae en febrero

De acuerdo al reporte del BEA de esta mañana, el déficit comercial en EE.UU mostró una contracción de 3.4% mensual a 43 mmd por debajo del déficit de 44.8 mmd que el consenso estimó. Esto fue el resultado de un mejor dinamismo en las exportaciones que registraron un avance de 0.8% m/m, mientras que las importaciones se mantuvieron sin cambio en respuesta a una caída en las importaciones petroleras debido a una baja tanto en el volumen como en el precio de estas importaciones. El reporte sugiere que el comercio global continúa con un crecimiento lento al mismo tiempo en que la demanda domestica se ha moderado.

Eurozona

Los pedidos de fábrica en Alemania aumentan más de lo esperado en febrero

Los pedidos crecieron el 2.3%, sorprendiendo positivamente al mercado que esperaba un incremento del 1.1%. El dato compensa la caída observada en enero (revisado a -1.6% desde -1.9%). El reporte positivo se debió a una mejor demanda doméstica (+2.2%) y del extranjero (+2.3%).

Por otra parte, Eurostat dio a conocer que las ventas al menudeo en la Eurozona bajaron el 0.3% m/m enero tras un aumento del 0.9% en enero (revisado a la baja desde un 1.2% m/m). Una de las caídas más pronunciadas se observó en Francia (-2.2%) mientras que en Alemania se desaceleró el crecimiento (+0.4%).

En Portugal, la decisión de la Corte Constitucional podría desestabilizar al gobierno

La Corte Constitucional debe emitir en los próximos días un dictamen sobre la legalidad de algunas medidas incluidas en el presupuesto 2013. En caso de que la corte considere que algunas son anticonstitucionales, el gobierno tendrá que proponer otra estrategia para compensar la brecha. Según los medios locales, el gobierno de Pedro Passos Coelho podría incluso demitir si esta brecha supera mil millones de euros. La decisión podría ser anunciada tan pronto como hoy después del cierre del mercado en Europa.

Estrategia de renta fija, tipo de cambio y bolsa

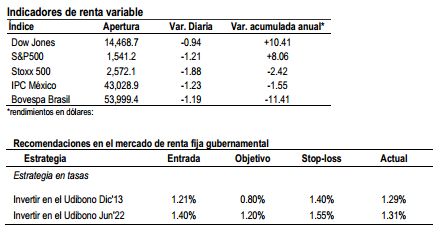

En renta fija, continúan las ganancias en las tasas mexicanas ante un entorno internacional caracterizado por preocupaciones sobre crecimiento

La aversión al riesgo regresó de manera importante a los mercados internacionales esta mañana después de un mal reporte laboral en Norteamérica, que aumenta las dudas sobre la sustentabilidad de la recuperación observada en meses previos. Adicionalmente, los mercados en Europa ya mostraban un tono negativo previo al dato en Norteamérica debido a (1) una disminución en las ventas minoristas en la Eurozona, y (2) preocupaciones sobre gripe aviar en China. Las tasas en México y EE.UU. se han beneficiado de las preocupaciones en el entorno internacional y extienden las ganancias observadas ayer, disminuyendo esta mañana en una magnitud de 6-8pb. La correlación entre estos instrumentos se ha tornado positiva una vez más en los últimos días, actuando ambos como un refugio de valor ante las preocupaciones por crecimiento en el mundo. El bono M de referencia Dic’24 se ubica al 4.87% (-7pb) con un rango estimado de 4.85%-4.90%. En Norteamérica, la nota de 10 años opera al 1.70% (-6pb). Para el resto de la sesión el mercado estará atento a la encuesta quincenal de Banamex.

Decepciona el reporte laboral en Norteamérica. Esta mañana se dio a conocer el reporte laboral del BLS, el cual exaltó las preocupaciones observadas a lo largo de la semana sobre la sustentabilidad de la recuperación económica en EE.UU. Las nóminas no agrícolas mostraron una creación de 88,000 plazas en marzo, muy por debajo de las 190,000 estimadas por el consenso del mercado y las 268,000 previas. La tasa de desempleo bajó de 7.7% a 7.6%. Sin embargo, la disminución de la tasa de desempleo no se dio por las razones adecuadas. Este efecto fue explicado por una caída en la tasa de participación a 63.3%, la participación más baja observada desde 1.979. Esto significa que cada vez hay más individuos en Norteamérica que ya no intentan buscar trabajo ante la incertidumbre generada por los ajustes fiscales. En términos generales un mal reporte laboral que sugiere que el estímulo monetario del Fed deberá continuar por más tiempo.

Datos mixtos en Europa. Las ventas minoristas de la Eurozona disminuyeron 0.3%m/m, después de un aumento del 0.9% observado en enero en enero (revisado a la baja desde un 1.2% m/m). Una de las caídas más pronunciadas se observó en Francia (-2.2%), mientras que en Alemania se desaceleró el crecimiento (+0.4%). Por otra parte, el reporte de órdenes de fábrica en Alemania para el mes de febrero sorprendió positivamente al mercado. Los pedidos aumentaron el 2.3% frente a enero cuando retrocedieron el 1.6%.

Recomendaciones. Seguimos pensando que la dinámica de inflación continuará deteriorándose en los próximos meses ante un aumento en los precios de bienes agropecuarios y el cambio en la metodología para el cálculo de inflación (el cual estará vigente a partir de la primera quincena de abril). Mantenemos nuestras recomendaciones sobre los Udibonos Dic’13 y Jun’22 como una estrategia defensiva ante posibles aumentos en la inflación. El Udibono Dic’13 representa una estrategia de carry trade muy interesante. Seguimos recomendando posiciones largas sobre el Udibono Dic’13 con nivel de entrada en 1.21%, objetivo de 0.80%, stop-loss de 1.40% (sugerimos mantener a vencimiento). Asimismo, seguimos sugiriendo posiciones largas sobre Udibono Jun’22 como estrategia defensiva contra la inflación. Recomendamos entrar a un nivel de 1.40% con objetivo 1.20% y stop-loss de 1.55%.

En el cambiario, MXN borra ganancias de la semana por dudas sobre el crecimiento en EE.UU.

Los mercados cambiarios muestran un sesgo de debilidad del dólar tras la sorpresa negativa del reporte laboral en EE.UU., reaccionando a la expectativa de una posible desaceleración del crecimiento que sería contrarrestada por la continuidad del estímulo monetario por el Fed. Sin embargo, al cercanía y dependencia de nuestro país a EE.UU. afecta claramente al MXN, registrando una depreciación de 0.6% al pasar de 12.31 a 12.38 pesos por dólar y eliminando las ganancias a mediados de la semana que llevaron al tipo de cambio hasta un mínimo de los últimos 19 meses en el intradía de hasta 12.26 pesos por dólar. Para el resto de la sesión hay poca información en EE.UU. y en México se publicará la encuesta de Banamex.

Estimamos un rango de operación entre 12.34 a 12.40 pesos por dólar el resto del día ante la falta de catalizadores adicionales en los mercados, mientras que reiteramos nuestra postura neutral en la divisa.

Por su parte, el EUR/USD extiende el alza de 0.7% de ayer al pasar de 1.2936 a 1.3006 dólares por euro, también apoyado por un tono menos dovish a lo esperado por el ECB ayer, esperando un rango de operación para la jornada entre 1.2930 a 1.3020 dólares por euro en este cruce. A pesar de las ganancias de las dos últimas sesiones seguimos prefiriendo mantener un sesgo corto ante la fuerte debilidad del crecimiento que mantendrá las expectativas de respuestas del ECB de mayores medidas de estímulo. A pesar del potencial soporte sobre el JPY ante una mayor aversión al riesgo se mantiene prácticamente sin cambios en 96.48 yenes por dólar, explicado en nuestra opinión por la debilidad generada desde ayer tras el anuncio de fuertes estímulos por parte del BoJ.

En Bolsa, nuevas señales de debilidad

Los mercados de valores alrededor del mundo enfrentan la última sesión de la semana con un sesgo negativo, en el que inicialmente han pesado las cifras económicas en Europa que muestran una reducción en las ventas minoristas de febrero, así como una revisión a la baja en su anterior observación. Es notable el hecho de que en general se observa una venta indiscriminada de acciones en el sector aviación, esto en relación a los temores de que el tema de la gripe aviar en China limite la actividad en el sector. Por lo pronto, observamos caídas de 1.3% en promedio para los mercados Europeos, sólo con la excepción de Italia, que ve un mercado apoyado por compras de oportunidad en el sector financiero.

En América los futuros accionarios han acelerado su declive tras la publicación de los datos económicos claves de la semana, la nómina no agrícola, en la que vemos nuevos indicios de una desaceleración en el proceso de recuperación económica. De momento, vemos ajustes ya cercanos a 1.0%, lo que anticipa también una fuerte apertura negativa en los mercados de este lado del Atlántico. El IPC, sin embargo, podría mostrar un comportamiento relativamente defensivo, absorbiendo parte del ajuste mediante el tipo de cambio.

Un tema que en los siguientes días debería ganar protagonismo entre los inversionistas será la temporada de reportes trimestrales al 1T13, que en EU arranca este lunes con el reporte de Alcoa, como es tradicional. En esta ocasión la perspectiva es poco halagadora; el consenso recopilado por Bloomberg señala la posibilidad de una caída de 1.9% para las utilidades de la muestra del S&P500, que sería igual aún excluyendo el sector financiero.

En México, las novedades corporativas dignas de destacar son el tráfico de pasajeros de OMA en marzo, que se beneficia del efecto calendario (Semana Santa) y logra un repunte atractivo de 6.6, en tanto que FUNO anuncia una nueva adquisición, en esta ocasión dedos propiedades industriales por u monto de US$17.8m.

Por último, OHL Concesiones, holding de OHLMEX, confirma que colocará el monto máximo de bonos convertibles en acciones de la filial mexicana (€300m), aunque debemos resaltar que ello no implica dilución para los accionistas minoritarios de OHLMEX.

Desde el punto de vista técnico

El IPC hilvana su segunda sesión en terreno negativo y en esta ocasión genera un ajuste del -0.35% cerrando su cotización en los 43,566.69pts. El volumen operado fue de 284 millones y 191.6 millones en la muestra del IPC. Las emisoras que impactaron negativamente al mercado fueron GFInbur O con 45.87pts (-3.74%), Pe&oles * con 41.73pts (-3.63%), Kimber A con 32.74pts (-3.22%), Amx L con 29.07pts (-0.40%), Femsa UBD con 25.13pts (-0.60%) y Cemex CPO con 20.10pts (-0.96%), y las emisoras que destacaron en su avance fueron Chdraui B (+4.66%) y GFNorte O (+1.11%). El IPC en el intradía perforó el apoyo de los 43,490pts (móvil ponderado de 30 días), aunque logró cerrar por arriba de este nivel. Es importante que logre respetar este terreno para sostener su tendencia ascendente de corto plazo. Por su parte, los niveles de resistencia los estamos ubicando en los 44,000pts y 44,300pts. Los principales indicadores técnicos están modificando su lectura a la baja. Las emisoras que nos gusta desde el punto de vista técnico son: AC* con resistencia clave en $98.70 y $99.85, Alfa A ubica el objetivo en $31.00 y $31.50, Asur B mantiene la resistencia en $176.20 y $178, Bolsa A valida el apoyo en $35.00 y el objetivo están en $37.20, Cemex CPO nivel de entrada lo ubicamos en $14.30 y $14.00 con resistencia en $14.85 y $15.00, Comerci UBC objetivos en $47.00 y $48.00, Femsa UBD busca la cima en $147.75 con posibilidades de ampliar su alza hacia los $151.50, Funo 11 presiona la cima en $42.60 con posibilidades de buscar los $43.85, Gap B con objetivo en $79.70 y $81.70, Ica * el piso clave a respetar se localiza en $38.00 y la resistencia en $41.00, Kof L con objetivo en $212.20 y $216.20, Mexchem * valida el piso clave en $64.30 la resistencia se localiza en $66 y $67, Naftrac O2 el nivel de entrada lo ubicamos en $43.50 con objetivos en $44.00 y $44.30, Ohlmex * nivel de entrada en $34.00 y la resistencia en $35.40 y $36.00, Walmex V el rompimiento se ubica en $40.60 con objetivo en $42.00. Por otra parte, recomendamos tomar utilidades en Chdraui B al alcanzar el objetivo de 44.60.

Noticias Corporativas

OMA anunció las cifras de tráfico de pasajeros referentes a marzo con un crecimiento de 6.6% A/A. Lo anterior fue resultado de un aumento de 7.0% en el tráfico de pasajeros nacional (82.5% del total de pasajeros del grupo en el mes), incluyendo el principal del grupo que es el de Monterrey con un aumento de 10.4%. Asimismo, los pasajeros internacionales tuvieron un incremento de 4.7% (17.5% del total de pasajeros en marzo), incluyendo el aumento en el de Monterrey de 15.4%. Cabe señalar que el buen crecimiento en este mes se vio apoyado por las vacaciones de Semana Santa que comenzaron la última semana del mes, a comparación de 2012 cuando fueron en abril.

En el acumulado del año, el tráfico de pasajeros del grupo ha tenido un crecimiento de 4.6%, conformado por un aumento en los pasajeros nacionales 5.1% y en los internacionales de 2.6%.

FUNO adquirió por US$17.75m dos propiedades industriales a Pace Industries bajo la modalidad de «Sale and Lease Back», las cuales están ubicadas en las ciudades de Saltillo y Chihuahua. Pace Industries se dedica a la fundición de aluminio, zinc, magnesio así como la fabricación de piezas de ingeniería para diversas industrias, como la electrodoméstica y la automotriz. La propiedad de Saltillo está ubicada a la entrada de la ciudad, sobre la Carretera Saltillo-Torreón, cuenta con una superficie rentable de 23 mil metros cuadrados (m2) y una reserva territorial de 35 mil m2 para futuras expansiones. La propiedad de Chihuahua, ubicada en la zona industrial de la ciudad, cuenta con una superficie rentable de 20 mil m2 y una reserva territorial de 45 mil m2 para futuras expansiones. La Fibra indicó que los ingresos por los 12 primeros meses de arrendamiento son equivalentes a 2.1 mdd, sin considerar el potencial desarrollo de los 80 mil metros cuadrados (m2) de reserva territorial que se tiene.

OHL La compañía española OHL obtendrá €300m con una emisión de bonos convertibles por acciones de OHL México (OHLMEX), por medio de OHL Investments, filial del grupo con sede en Luxemburgo. En un principio, la operación se iba a realizar por €250m, pero alcanzó los €300m con la sobreasignación por parte de JP Morgan y UBS, con un interés del 4% y vencimiento a cinco años. Los títulos serán canjeables por acciones de OHLMEX representativas de hasta aproximadamente 6.8% del capital social de la compañía. La suscripción y el desembolso de los bonos se prevén para el 25 de abril de 2013.

VIVIENDA. El secretario de Desarrollo Agrario, Territorial y Urbano (SEDATU), Jorge Carlos Ramírez Marín, informó que la banca comercial ha solicitado más de P$30,000m del fondo destinado al Programa de Garantía SHF a la Construcción de Vivienda, lo cual representa el doble del monto inicial anunciado por el Gobierno Federal el pasado mes de marzo. La SEDATU valora la posibilidad de una segunda etapa del Programa de Garantía SHF, a fin de atender las solicitudes bancarias.

AEROLÍNEAS. Como resultado de los cambios aprobados por la Cámara de Diputados a la Ley de Aviación Civil, las aerolíneas deberán indemnizar con el 100% del precio del boleto cuando las compañías expidan pases de abordar que excedan la capacidad de la aeronave. Dicho cambio responde a que la legislación vigente contempla una indemnización no menor al 25% del valor del boleto. El dictamen de la reforma fue aprobado durante la sesión del congreso este jueves.

![]()