HR Ratings

- La cuenta corriente mitigó el impacto de la salida de capitales México

- HR Ratings comenta respecto a la balanza de pagos al 2T20 y el impacto de la pandemia de COVID-19, que generó una menor entrada de capitales, y revisa sus estimaciones para el cierre del año

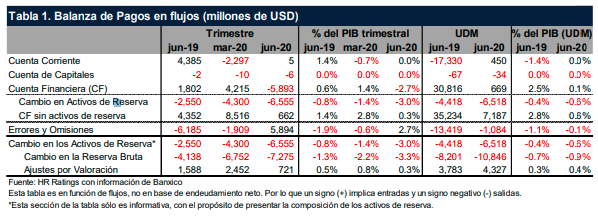

Con datos al segundo trimestre de 2020 (2T20), la economía mexicana presentó un superávit en la cuenta corriente equivalente a US$5 millones (m). Lo anterior quiere decir que, si bien se desplomó la demanda externa durante la pandemia, también lo hizo la demanda por importaciones. Esto último fue muy importante para mantener un bajo déficit en la cuenta corriente durante el primer semestre, incluso considerando una revisión de los datos de la cuenta corriente durante el 1T20 a un mayor déficit de US$2.3mm vs. el déficit de US$982m inicialmente reportado1 .

Se observa que el superávit del 2T20 fue significativamente inferior al del mismo periodo del año anterior de US$4.4 miles de millones (mm) o 1.4%; sin embargo, esta comparación puede ser injusta ya que el año pasado la cuenta corriente fue atípicamente positiva para el segundo trimestre. Por otro lado, al tomar en cuenta la dinámica de los últimos doce meses (UDM), el déficit de la cuenta corriente como porcentaje del PIB es nulo comparado con el -1.4% del PIB del 2T19.

Por su parte, la cuenta financiera excluyendo activos de reserva, registró un superávit de US$662m o 0.3% del PIB, lo cual representa una fuerte disminución de 85% o US$3.7mm con respecto a la entrada de capitales presentada en el 2T19, lo cual se entiende por el súbito incremento en la aversión al riesgo ante los efectos de la pandemia. El resultado de los datos preliminares en los primeros seis meses de la cuenta corriente, la cuenta de capitales y la cuenta financiera, excluyendo activos de reserva, muestra que no hubo desequilibrios sobre la balanza de pagos a pesar de la crisis económica.

Por otro lado, a pesar de una disminución en la entrada de capitales en la cuenta financiera, la balanza de pagos registró una fuerte compra de US$6.5mm o 3% del PIB para incrementar los activos de reserva , lo cual se tradujo en un importante valor positivo por US$5.9mm en la cuenta de errores y omisiones, esto para compensar esa salida dentro de la balanza de pagos. Lo anterior se puede observar con claridad en el renglón de errores y omisiones que presenta un valor positivo en el 2T20.

Ahora bien, que la cuenta de errores y omisiones registre un valor positivo y elevado tiene dos interpretaciones, la primera y más importante tiene que ver con las implicaciones para la economía y la segunda es un tema contable.

De acuerdo con el sexto manual de la balanza de pagos de Fondo Monetario Internacional, es importante entender que los errores y omisiones son una cuenta residual de las otras. Cuando los errores y omisiones son inusualmente elevados y registran un valor positivo pueden significar cuatro cosas que no son mutuamente excluyentes: se registraron ingresos demasiado bajos en la cuenta corriente o egresos muy altos; también puede ser que se haya registrado una mayor adquisición de activos netos (salidas de capitales) en la cuenta financiera, así como un incremento en los pasivos netos incurridos demasiado bajo .

En este sentido y con base en lo que se observó en el primer trimestre, en el cual se disminuyeron significativamente los errores y omisiones previamente registrados al revisarse la cuenta corriente, es muy probable que el saldo de la cuenta corriente se revise a un mayor superávit para el 2T20.

Independientemente de la revisión que se le haga a la cuenta corriente o a la cuenta financiera, que parte de un tema contable, lo más relevante es que la acumulación de reservas refuerza la posición externa y es una señal de estabilidad para la economía en medio de la crisis económica, lo que otorga certeza para los mercados financieros. Para poner esto en números, a junio de 2020, las reservas internaciones alcanzaron un saldo de US$189.6mm, esto es 6% más que el año pasado, equivalentes a 16.45% del PIB comparado con el 14.4% de junio de 2019. La dinámica de las reservas en el segundo trimestre se mantuvo en el mes de agosto, ubicándose en US$193mm, cerca del récord de US$196mm alcanzado en enero de 2015. Este nivel de reservas es adecuado en el contexto de análisis de vulnerabilidades del sector externo, de tal manera que la razón de Reservas Internacionales a Deuda Externa Bruta se ha mantenido en alrededor de 0.51 veces desde finales de 2017.

Es importante destacar el buen funcionamiento de los mecanismos alrededor de la balanza de pagos que permitieron mitigar el impacto de los choques exógenos durante el primer semestre. En específico, el régimen de tipo de cambio flexible que se sustenta en un objetivo de inflación con un intervalo, que es su ancla nominal, junto con una política monetaria creíble. Estos mecanismos han permitido, por un lado, la súbita depreciación del tipo de cambio para mitigar el impacto de la fuerte salida de capitales, mientras que la credibilidad en el objetivo de inflación ha permitido mantener las expectativas ancladas para evitar efectos de segundo orden en la inflación. También destaca el bajo passthrough a la inflación.

De la misma manera, la fuerte depreciación implicó el encarecimiento de las importaciones lo suficiente como para mitigar el desplome de las exportaciones y que se generará un déficit comercial mayor. En la Gráfica 1 se observa que, aunque la entrada por capitales disminuyó, también lo hizo la necesidad de un superávit en la cuenta financiera, ya que la cuenta corriente se mantuvo en terreno positivo.

En lo que resta del año y considerando la dinámica observada al interior de la balanza de pagos, HR Ratings revisa su estimación de cuenta corriente como porcentaje del PIB de un superávit de 0.8% a 1% al cierre de 2020, lo cual implica que esperamos seguir observando un fuerte impulso de la demanda externa que beneficie a la balanza comercial. De hecho, en junio y julio la balanza comercial registró un superávit extraordinariamente elevado de US$11.3mm, equivalente al doble del superávit de todo 2019 de US$5.2mm.

Este pronóstico también incluye una recuperación más gradual de la economía interna, lo que está alineado con nuestra estimación de una contracción económica de 9.5% en 2020, incluyendo una desaceleración en el 4T20 posterior al fuerte repunte estimado para el 3T20. Asimismo, la afectación económica por la pandemia se traduciría en la permanencia de un déficit elevado en la balanza de servicios, sobre todo derivado del desplome del sector turismo. Un elemento clave en nuestra estimación de cuenta corriente es el fuerte crecimiento de las remesas que pronosticamos se traduzca en un superávit de la balanza de transferencias de 3.6% del PIB en 2020 vs. 2.84% en 2019. En este sentido, nuestro pronóstico de la cuenta corriente difiere del déficit estimado de 0.6% del PIB en los Criterios Generales de Política Económica (CGPE). Lo anterior se explica porque la SHCP estima una mayor recuperación de la economía en el segundo semestre.

En lo que resta del reporte presentamos a detalle el análisis del desempeño de la cuenta corriente y de la cuenta financiera que mostraron cambios muy importantes como producto de la crisis económica.

Cuenta corriente al 2T20

El resumen de los principales componentes de la cuenta corriente. Se observa que el superávit de la cuenta corriente de US$5m durante el 2T20 fue resultado de un importante déficit dentro de la balanza de bienes y servicios por US$4,772m, que mostró un deterioro al pasar de un superávit de 1% del PIB en el 2T19 a un déficit de 2.2% en el 2T20, mientras que la balanza de rentas disminuyó significativamente su déficit al ubicarse en 5,016m en el 2T20 o -2.3% del PIB vs. 8,248m (-2.6% del PIB) en el 2T19. En contraste, la balanza de transferencias incrementó su superávit, al pasar de US$9,318m (2.9% del PIB) en el 2T19 a US$9,792m (4.1% del PIB) en el mismo periodo de 2020, lo cual fue suficiente para contrarrestar el incremento en el déficit en la balanza de bienes y servicios dadas las menores presiones del lado de la balanza de rentas.

Con respecto a los números del 1T20, es importante tomar en cuenta que la revisión de las cifras preliminares muestra un mayor déficit en la cuenta corriente de US$2,297mm con respecto al dato de US$982 originalmente presentado, es decir, más del doble. Lo cual se explica principalmente por el mayor pago de utilidades al exterior. Esta revisión también implicó una disminución en la cuenta de errores y omisiones por lo que es bastante común esperar una revisión para las cifras del segundo trimestre.

Es importante tener en cuenta que los incrementos en términos del porcentaje del PIB resultan más bruscos que el cambio en dólares, mientras que las disminuciones se mitigan (como el caso del déficit de la balanza de rentas que sólo disminuyó en 0.3% del PIB). Lo anterior se explica porque el PIB presenta un doble choque a la baja; esto es, el impacto de la fuerte contracción económica, pero también de la depreciación del tipo de cambio lo cual disminuye aún más el denominador de los cocientes. En este sentido, dado el fuerte impacto que está teniendo el PIB en este año, en este reporte concentramos el análisis en los cambios nominales con respecto al año anterior.

![]()