Banxico – Bajo crecimiento, inflación transitoria y señales mixtas. La semana que entra el Banco de México publicará dos documentos importantes: (1) Las minutas de la reunión de política monetaria del pasado 26 de abril; y (2) el Informe Trimestral sobre la Inflación. Si bien las minutas solo incorporarán información disponible hasta el momento de la reunión, en el informe trimestral se publicarán los pronósticos de inflación y crecimiento tanto del staff como de la Junta de Gobierno. Consideramos que a pesar de que las discusiones contenidas en las minutas serán de gran importancia –incluyendo la votación de los miembros de la Junta de Gobierno-, la presentación del Gobernador Carstens brindará más luz sobre cuál podría ser el siguiente cambio en la tasa de interés de Banxico. Por el momento, seguimos pronosticando que el Banco de México dejará la tasa de referencia sin cambio por un largo periodo de tiempo. No obstante lo anterior, dadas las circunstancias de amplia liquidez global, desaceleración económica en México y apreciación rápida y significativa del tipo de cambio, la probabilidad de una reducción en la tasa de referencia es mayor que la de un alza. En este sentido, no hemos terminado de revaluar nuestras proyecciones al respecto debido a las señales contrastantes que hemos percibido en los comentarios del Gobernador Carstens en diversas entrevistas y presentaciones, así como del comunicado que acompañó la última decisión de política monetaria.

Procediendo en orden cronológico…

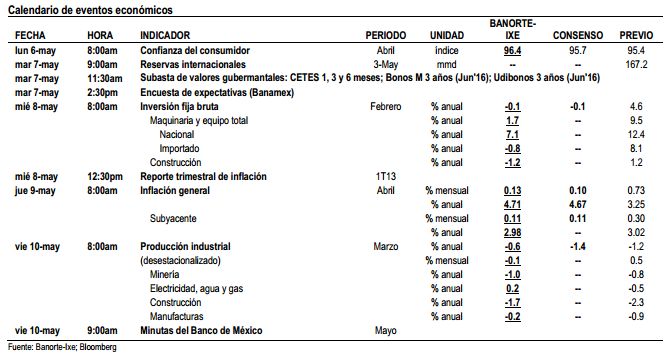

LUNES – Confianza del consumidor (abril): Banorte-Ixe: 96.4pts; consenso: 95.7pts; previo: 95.4pts. El próximo lunes a las 8:00am el Banco de México y el INEGI darán a conocer los resultados de la encuesta mensual de confianza del consumidor para el mes de abril donde esperamos una ligera caída de 0.8% anual en el índice total. Con ello, la confianza del consumidor podría avanzar a un nivel de 96.4pts. (vs. 97.2pts en abril 2012). Con cifras ajustadas por estacionalidad esperamos un avance de 1.6% mensual en el índice total.

Consideramos que la reducción de 0.8% anual en la confianza del consumidor podría estar explicada por la trayectoria ascendente que ha presentado la inflación en los últimos dos meses derivado del alza en la mayoría de los precios de los bienes agropecuarios. De igual forma, consideramos que el aumento en las tarifas de transporte también limitó el desempeño de la confianza del consumidor durante abril, ya que este incremento en precios se dio dentro del periodo de levantamiento de la encuesta de confianza. En este contexto, probablemente observaremos una caída en el componente que se refiere a las expectativas de los consumidores en relación a la situación presente de los hogares y en el componente que mide la posibilidad de adquirir un bien duradero.

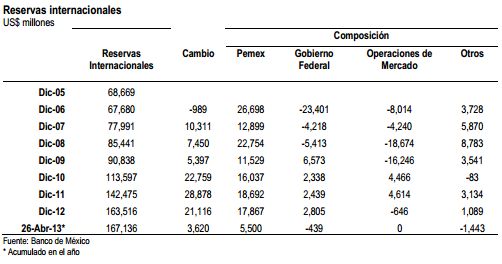

MARTES – Reservas internacionales (mayo 3, 2013); anterior: US$ 167,136 millones. El próximo martes, a las 9:00am, se publicará el boletín semanal sobre el estado de cuenta del Banco de México. La semana pasada, las reservas internacionales presentaron un incremento de US$1,508 millones explicado principalmente por la venta de US$ 1,000 millones de PEMEX al Banco Central, por la compra de US$ 34 millones del Gobierno Federal al Instituto Central por un aumento de US$ 542 millones como resultado del cambio de valuación en los activos internacionales del banco central. Con ello, las reservas internacionales alcanzaron un saldo neto de US$167,136 millones.

Cabe recordar que PEMEX es prácticamente la única fuente importante de acumulación de reservas, ya que en noviembre del 2011, la Comisión de Cambios suspendió el esquema de opciones que Banxico utilizaba para acumular reservas. En este contexto, es importante destacar que PEMEX tiene la obligación de realizar sus operaciones de compra-venta de dólares con el Instituto Central. Ello con el objetivo de no generar distorsiones adicionales en el mercado cambiario. En el año, el banco central ha acumulado US$3620 millones de reservas.

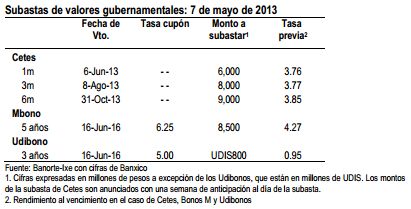

MARTES – Subasta de valores gubernamentales. El próximo martes (7 de mayo) la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Jun’16) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses (ver detalles en el siguiente recuadro). Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am.

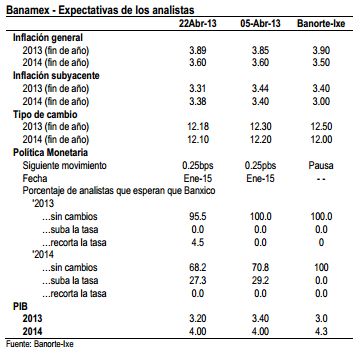

MARTES – Encuesta de expectativas de Banamex. También el martes, Banamex publicará su encuesta quincenal de expectativas económicas entre los analistas del sector financiero, alrededor de las 2:30pm. Creemos que los participantes de mercado estarán atentos a los estimados de inflación para el mes de abril, así como a los pronósticos de inflación para el cierre de 2013.

En cuanto a la política monetaria, posiblemente veamos cambios marginales en las expectativas de los analistas. En nuestra opinión, las expectativas sobre el futuro de la política monetaria podrían ser revisadas con la publicación del Informe Trimestral sobre la Inflación (este mismo miércoles) así como después de la publicación de las minutas de la última reunión de política monetaria, en la que Banxico decidió mantener la tasa de referencia sin cambios aunque con un tonodovish en su comunicado.

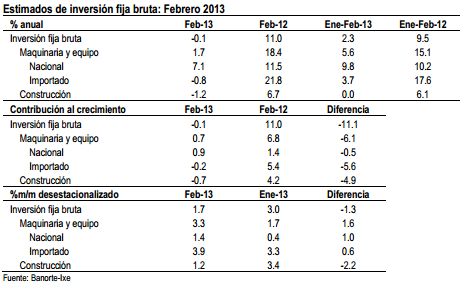

MIERCOLES – Inversión fija bruta (febrero); Banorte-Ixe: -0.1% anual; consenso: -0.1% (rango de estimados: -1.6% a 0.8%); previo: 4.6%. El próximo miércoles las 8:00am, el INEGI dará a conocer las cifras de inversión fija bruta, correspondientes al mes de febrero. Si bien la publicación del reporte de inversión guarda un rezago importante respecto a los demás indicadores económicos de México, es relevante ya que señala la dirección que podría tomar la actividad económica en los próximos meses. En particular, dado que mayores niveles de inversión están asociados a un crecimiento de la mano de obra y a mayores niveles de producción. Dentro del reporte esperamos una ligera contracción de 0.1% anual en la inversión fija bruta explicado en parte por un efecto estacional, ya que el mes de febrero de 2013 tuvo un día laboral menos que el mismo mes de 2012. Controlando por este efecto, es probable que la inversión fija bruta haya presentado un crecimiento de 2.5% anual.

A su interior, esperamos ver un menor dinamismo de la inversión en maquinaria y equipo importado. Las cifras de balanza comercial mostraron un avance lento en las importaciones de bienes capital (+9.7% anual), por lo que pensamos que el gasto en maquinaria y equipo importado podría presentar una caída de 0.8% anual. En contraste, esperamos un crecimiento de 7.1% en el gasto en maquinaria y equipo nacional. Finalmente, esperamos una caída de 1.2% anual en el gasto en construcción dado que las cifras de producción industrial de febrero mostraron una importante reducción de 2.3% anual en este rubro (para mayor detalle referirse a la siguiente tabla).

MIERCOLES – Informe Trimestral sobre la Inflación – El mercado atento al tono de la conferencia de prensa del Gobernador Carstens. El Banco de México publicará el Informe Trimestral sobre la Inflación el próximo miércoles 8 de mayo alrededor del medio día. En nuestra opinión, los participantes del mercado estarán muy atentos a la publicación de los pronósticos de inflación y crecimiento tanto del staff como de la Junta de Gobierno, así como a la conferencia de prensa que sostendrá el Gobernador de nuestro Instituto Central. En este sentido, creemos que la presentación del Gobernador Carstens brindará más luz sobre cuál podría ser el siguiente cambio en la tasa de interés de Banxico.

En cuanto a los pronósticos de crecimiento de la economía mexicana para el 2013 y 2014, estimamos que la Junta de Gobierno y el staff decidan dejarlos sin cambio en 3%-4% y 3.2%-4.2%, respectivamente (Banorte-Ixe – 2013: 3%; 2014: 4%). Asimismo, para el empleo, creemos que Banxico continuará pronosticando una creación de entre 500 y 600 mil empleos en el 2013, así como una creación de entre 700 y 800 mil puestos de trabajo en el 2014. Si bien no prevemos ajustes cuantitativos en la parte de crecimiento y empleo, creemos que habrán modificaciones cualitativas en torno al balance de riesgos para el crecimiento en donde es probable que se comente que ha empeorado, particularmente en cuatro factores mencionados en el informe anterior: (1) Menor crecimiento de EE.UU.; (2) eventos en la Eurozona que afecten mercados financieros internacionales; (3) mayor desaceleración de las economías emergentes; y (4) normalización de posturas de los bancos centrales en economías avanzadas antes de lo previsto.

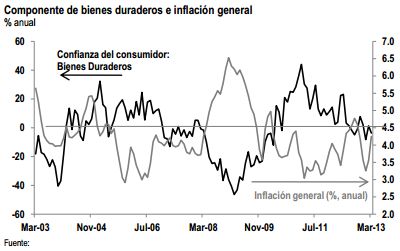

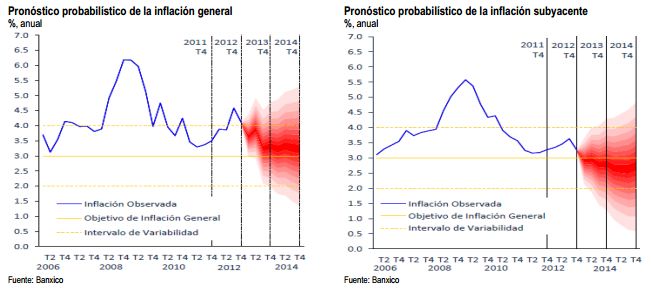

Para los pronósticos de inflación, anticipamos que en el caso de la inflación general, tanto la “joroba” transitoria que se aprecia en el segundo trimestre del 2013, como el nivel de inflación para final del año sean mayores que las que se habían pronosticado en el informe pasado (véase gráfica abajo a la izquierda). No obstante lo anterior, creemos que la tendencia central de las proyecciones de la inflación subyacente permanezcan prácticamente sin cambio, en donde –al igual que en nuestros pronósticos–, se puede apreciar que la trayectoria se encontrará por debajo del 3% por un largo periodo de tiempo.

Por el momento, seguimos pronosticando que el Banco de México dejará la tasa de referencia sin cambio por un largo periodo de tiempo. No obstante lo anterior, dadas las circunstancias de amplia liquidez global, desaceleración económica en México y apreciación rápida y significativa del tipo de cambio, la probabilidad de una reducción en la tasa de referencia es mayor que la de un alza. En este sentido, no hemos terminado de revaluar nuestras proyecciones al respecto debido a las señales contrastantes que hemos percibido en los comentarios del Gobernador Carstens en diversas entrevistas y presentaciones, así como del comunicado que acompañó la última decisión de política monetaria.

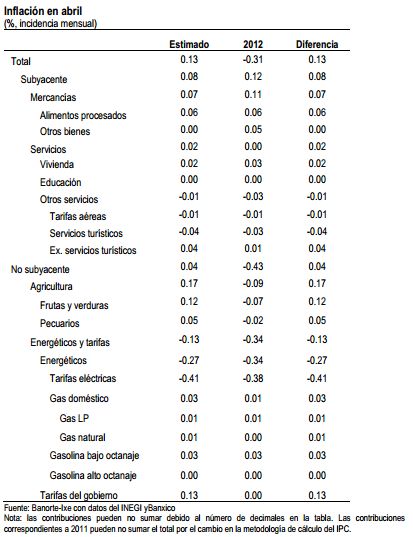

JUEVES – Precios al consumidor (abril): Banorte-Ixe: 0.13%m/m; consenso: 0.10%; rango de estimados: 0.02%-0.18%; previo: 0.73%. El jueves, a las 8:00am, INEGI publicará su reporte de inflación durante abril. Estimamos un incremento de 0.13% mensual, ligeramente por encima del consenso del mercado, que espera una variación de 0.10% de acuerdo con la encuesta de Bloomberg. Para la inflación subyacente, estimamos un incremento de 0.11% mensual, en línea con el mercado (consenso Bloomberg: 0.11%m/m). La inflación durante el período en cuestión estará influenciada por los descuentos de verano a las tarifas eléctricas que empezaron a aplicar a partir de abril y que calculamos restaron 41pbs a la inflación total. El descenso en las tarifas eléctricas será compensado por los incrementos observados en los precios de las gasolinas (+3pbs) así como las presiones observadas en los precios agrícolas, sobre todo en la primera quincena del mes. (+17pbs en abril). Adicionalmente, esperamos que los precios de las mercancías y los servicios añadan otros 11pbs a la inflación durante el período en cuestión, derivado de incrementos en ambos componentes del subíndice de mercancías (estimamos un crecimiento de 0.29% mensual en los alimentos procesados y de 0.12% en otras mercancías) así como en los precios de “otros servicios” (+0.2% mensual). Con estos resultados, la inflación anual se incrementa a 4.71% en abril de 4.25% en marzo, mientras que la subyacente se ubicará en 2.98% de 3.0% anual previo.

VIERNES – Negociaciones salariales (abril): Banorte-Ixe: 4.2%; consenso: –; previo: 4.5%. El próximo viernes (10 de mayo), la Secretaría de Trabajo y Previsión Social (STPS) actualizará los datos mensuales de revisiones salariales, donde anticipamos que los trabajadores hayan negociado un incremento salarial de 4.2% en abril, lo cual se situaría ligeramente por debajo del promedio de 4.4% observado en el primer trimestre del 2013. En este contexto, consideramos que el crecimiento de abril fue impulsado principalmente por el aumento en las negociaciones salariales en sectores económicos muy específicos. En particular, se observó un incremento salarial de 4.2% a los trabajadores de Telmex el cual beneficiará a más de 40,000 trabajadores. De igual forma, se observaron incrementos salariales en algunas universidades del país.

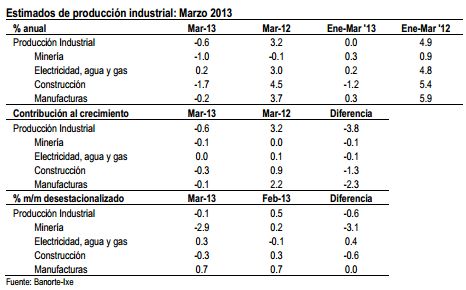

VIERNES – Producción industrial (marzo): Banorte-Ixe: -0.6% anual; consenso: -1.4% (rango de estimados: -5.5% a 1%); previo: -1.2%. El próximo viernes el INEGI publicará, a las 8:00am, el reporte de producción industrial correspondiente al tercer mes del 2013 donde esperamos una contracción de 0.6% anual. Parte de la reducción que se observará en las cifras de producción industrial de marzo se explicaría por el periodo vacacional de Semana Santa, que limitó la producción en el sector industrial respecto al año anterior.

Sin embargo, parte de esta caída también estaría explicada por la desaceleración de la industria manufacturera. En este contexto, continuamos pensando que el sector manufacturero mexicano presentará una importante desaceleración durante el primer semestre del año derivado de dos efectos: (1) la importante desaceleración de la demanda externa la cual ha mermado el dinamismo del sector manufacturero mexicano; y (2) la divisa mexicana ha mostrado una importante apreciación en los últimos dos meses, lo cual ha motivado un menor crecimiento en la producción manufacturera destinada a la exportación. Así la producción manufacturera podría presentar una contracción de 0.2% anual en marzo

Adicionalmente, nuestro estimado también implica que el gasto en construcción se contraiga 1.7% anual. En nuestra opinión, parte de esta caída pueda ser explicada también por el efecto base de la Semana Santa ya antes mencionado. Sin embargo, la reducción de proyectos de inversión pública también estaría detrás de dicha cifra. Cabe mencionar que un porcentaje significativo de los municipios del país ha implementado medidas de austeridad en sus finanzas públicas para poder reducir sus niveles de déficit fiscal. Lo anterior implica que la inversión en construcción podría presentar una importante contracción durante el primer trimestre del año.

VIERNES – Minutas de Banxico: El mercado atento a las discusiones en torno al tipo de cambio, así como al balance de votos. El próximo viernes 10 de mayo a las 9:00am, el Banco de México dará a conocer las minutas de la reunión de política monetaria del pasado 26 de abril. Cabe destacar que las minutas solo incorporarán información disponible hasta el momento de la reunión, por lo que el Informe Trimestral sobre la Inflación –a publicarse dos días antes de las minutas-, podría incluir información más actualizada, como los pronósticos de inflación y crecimiento, entre otros.

No obstante lo anterior, en las minutas, analizaremos con cuidado la visión de los diferentes miembros de la Junta de Gobierno sobre tres aspectos: (1) El impacto de una rápida y significativa apreciación del tipo de cambio en la economía real mexicana, así como las posibles acciones de política económica que se pueden implementar, sobre todo en el contexto actual de liquidez excesiva global o, en resumen, el grado de astringencia de las condiciones monetarias relativas; (2) la convicción sobre la transitoriedad de la “joroba” actual que está experimentando la inflación general y el énfasis que se puede agregar al hecho de que la inflación subyacente se encuentra en niveles mínimos históricos y que ha permanecido baja por un largo periodo de tiempo; y (3) la votación de los miembros de la Junta de Gobierno. Recordemos que en la reunión del 8 de marzo pasado un miembro votó en contra de la decisión de recortar la tasa de referencia en 50 puntos base. En este sentido, una votación unánime ahora que se dejó la tasa sin cambio denotaría un sesgo más dovish de la Junta de Gobierno. No obstante lo anterior, por congruencia, creemos que el mismo miembro que votó en contra en la reunión antepasada, volvió a hacerlo en la del 26 de abril. Por el momento, como se comentó anteriormente, seguimos pronosticando que el Banco de México dejará la tasa de referencia sin cambio por un largo periodo de tiempo, pero reconocemos que la probabilidad de una reducción en la tasa de referencia es mayor que la de un alza.

![]()