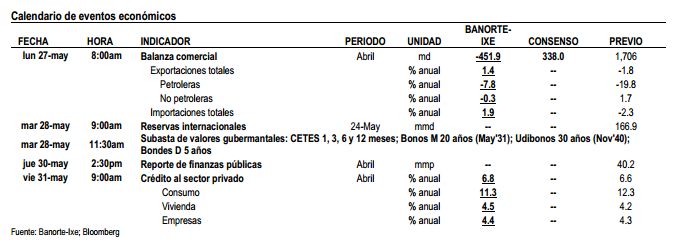

– Balanza comercial de abril. El próximo lunes Banxico y el INEGI darán a conocer su reporte preliminar de balanza comercial de abril. Dentro de este reporte esperamos una contracción de 1.4% anual en las exportaciones totales. Adicionalmente, esperamos una disminución de 0.3% anual en las exportaciones no petroleras explicada en parte por la desaceleración de la demanda externa y por la apreciación de la divisa mexicana. Con ello, estimamos que el agregado de las exportaciones manufactureras probablemente registren un crecimiento nulo

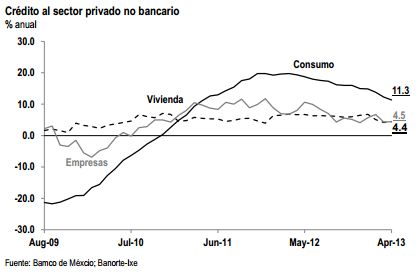

– Crédito al sector privado. El próximo viernes, a las 9:00am el banco central publicará su reporte de agregados monetarios y actividad financiera correspondiente al mes de abril. Dentro del reporte consideramos que el crédito bancario otorgado al sector privado siguió fluyendo durante el mes en cuestión. Estimamos un incremento en el saldo total de la cartera de los bancos al sector privado en torno al 6.8% anual, como resultado de crecimientos de 11.3%, 4.5% y 4.4% anual en las carteras de consumo, vivienda y empresarial, respectivamente

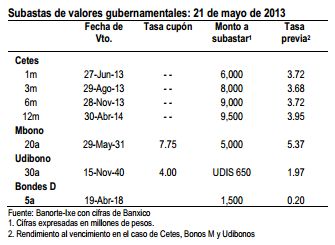

– Subasta de valores gubernamentales. El próximo martes el Banco de México –como agente financiero de la Secretaría de Hacienda y Crédito Público– subastará Bonos M a 20 años (May’31), Udibonos a 30 años (Nov’40) y Bondes D a 5 años, además de Cetes de 1, 3, 6 y 12 meses. Como siempre, los resultados de la subasta se publicarán a las 11:30am

Procediendo en orden cronológico…

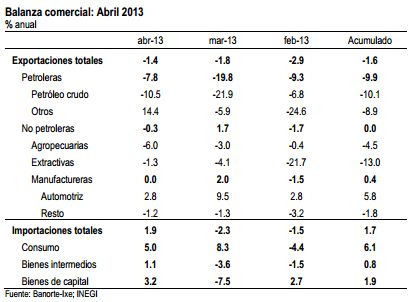

LUNES – Reporte preliminar de la balanza comercial (abril): Banorte-Ixe: -US$ 451.9 millones; previo: US$ 1,706 millones. El próximo lunes Banxico y el INEGI darán a conocer su reporte preliminar de balanza comercial de abril. Dentro de este reporte esperamos una contracción de 1.4% anual en las exportaciones totales. A su interior, muy probablemente las exportaciones petroleras presenten una reducción anual de 7.8%, derivado de la contracción que se ha observado en la plataforma de exportación de petróleo crudo. Adicionalmente, esperamos una disminución de -0.3% anual en las exportaciones no petroleras explicada en parte por la desaceleración de la demanda externa y por la apreciación de la divisa mexicana. En este contexto, cabe recordar que la Asociación Mexicana de la Industria Automotriz (AMIA) publicó recientemente que las exportaciones de vehículos presentaron un magro crecimiento de 2.8%. Con ello, estimamos que el agregado de las exportaciones manufactureras probablemente registren un crecimiento nulo de 0%anual.

Por el lado de las importaciones, estimamos un ligero incremento de 1.1% anual en las de bienes intermedios no petroleras, usualmente utilizadas como insumos del sector manufacturero. De igual forma, las importaciones de bienes de consumo podrían exhibir un incremento de 5% anual debido a la apreciación que observó el peso mexicano en los últimos meses. Así, las importaciones totales registrarían una expansión de 1.9% anual. Lo anterior provocará que la balanza comercial de dicho mes registre un déficit de US$ 451.9 millones.

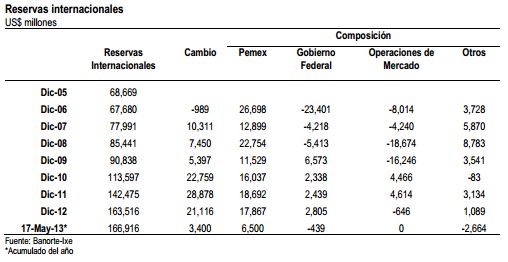

MARTES – Reservas internacionales (mayo 24, 2013); anterior: US$ 166,915 millones. El próximo martes, a las 9:00am, se publicará el boletín semanal sobre el estado de cuenta del Banco de México. La semana pasada, las reservas internacionales presentaron una reducción de US$ 582 millones explicado principalmente por el cambio de valuación en los activos internacionales del banco central. Con ello, las reservas internacionales alcanzaron un saldo neto de US$166,915 millones. Cabe recordar que PEMEX es prácticamente la única fuente importante de acumulación de reservas, ya que a partir de noviembre del 2011, la Comisión de Cambios suspendió el esquema de opciones que Banxico utilizaba para acumular reservas. En este contexto, es importante destacar que PEMEX tiene la obligación de realizar sus operaciones de compra-venta de dólares con el Instituto Central. Ello con el objetivo de no generar distorsiones adicionales en el mercado cambiario. En el año, el banco central ha acumulado US$ 3,400 millones de reservas.

MARTES – Subasta de valores gubernamentales. El próximo martes el Banco de México –como agente financiero de la Secretaría de Hacienda y Crédito Público– subastará Bonos M a 20 años (May’31), Udibonos a 30 años (Nov’40) y Bondes D a 5 años, además de Cetes de 1, 3, 6 y 12 meses. Como siempre, los resultados de la subasta se publicarán a las 11:30am.

JUEVES – Reporte de Finanzas Públicas (enero-abril). Alrededor de las 2:30pm del jueves, la Secretaría de Hacienda y Crédito Público dará a conocer su reporte mensual de finanzas públicas correspondiente al periodo enero-abril de 2013. Por el lado de los ingresos será interesante examinar la evolución de los ingresos tributarios no petroleros, ya que proveen información respecto a la dinámica de crecimiento de la demanda interna. De igual forma, será interesante analizar el balance fiscal acumulado en el periodo de enero-abril, para poder diagnosticar el impacto que ha presentado la reducción en el gasto público sobre la dinámica de crecimiento de la demanda interna. Finalmente, también será importante analizar la evolución de la deuda pública mexicana, ya que actualmente la deuda externa representa cerca del 30% de la deuda total.

VIERNES – Crédito bancario al sector privado (abril); Banorte-Ixe: 6.8% anual; previo: 6.6% anual. El próximo viernes, a las 9:00am el banco central publicará su reporte de agregados monetarios y actividad financiera correspondiente al mes de abril. Dentro del reporte consideramos que el crédito bancario otorgado al sector privado siguió fluyendo durante el mes en cuestión. Estimamos un incremento en el saldo total de la cartera de los bancos al sector privado en torno al 6.8% anual, como resultado de crecimientos de 11.3%, 4.5% y 4.4% anual en las carteras de consumo, vivienda y empresarial, respectivamente (referirse a las siguientes gráficas).

Hacia delante, consideramos que el crédito al sector privado podría continuar recuperándose aunque probablemente a un menor ritmo. Cabe recordar que la fuerte expansión que presentó el crédito al sector privado a partir del 2011 se explicó principalmente por la contracción que se observó durante la crisis económica de 2008, lo cual implica que parte de la reciente moderación que se ha observado se debe a que el crédito al sector privado esta convergiendo a su tasa natural de crecimiento. Sin embargo, consideramos que las menores perspectivas de crecimiento tanto para México como para EE.UU. han generado una menor oferta crediticia en el mercado financiero mexicano.

![]()