Desempeño Accionario y Expectativas:

El sector vivienda ha tenido el peor desempeño por rendimiento en lo que va del 2013 y de los últimos dos años en el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (BMV). El Índice Habita, que agrupa a las principales desarrolladoras listadas en la BMV, ha tenido una caída de 60.7% en 2013. La debilidad del sector se profundizó a raíz del anuncio del nuevo gobierno en febrero pasado sobre su política nacional de vivienda, la cual establece nuevas reglas de desarrollo habitacional. Las principales implicaciones de esta nueva política es que las desarrolladoras de vivienda tienen que cambiar sus modelos de construcción a edificaciones verticales y realizar fuertes inversiones en tecnología de reciclamiento de agua y captación de luz solar. Esto incrementó sus costos considerablemente porque las desarrolladoras se habían hecho de grandes reservas territoriales con la expectativa de que el Gobierno Federal llevara a cabo una política integral de desarrollo urbano, situación que no sucedió. La mayoría de estas reservas no cumplen con los requerimientos del nuevo modelo de vivienda, el cual pide una mayor cercanía a las ciudades para mejorar el tiempo de desplazamiento al trabajo, por lo que han iniciado un proceso de venta de estas reservas para adaptarse a estas nuevas circunstancias.

Cuando las construcciones habitacionales logren alinearse al nuevo programa de vivienda, podríamos ver la recuperación del sector y de las empresas. La reestructura del sector es necesaria e inminente, pero la situación financiera y estructural actual de las empresas participantes, junto con la baja solvencia hace difícil su recuperación e incluso su supervivencia. Las oportunidades de mediano plazo para el sector tardarán en capitalizarse más de lo que esperábamos a inicio del año. A pesar de lo anterior, la vivienda en México sigue representando una oportunidad de inversión debido al bono demográfico, la fuerte demanda, la gran disponibilidad de hipotecas y los apoyos del Gobierno. Los créditos hipotecarios mantienen una tendencia estable con un crecimiento de casi 150% en la última década. Actualmente existe un déficit por vivienda de casi 9 millones de unidades.

Sentimiento del Mercado para el Sector

Actualmente el sentimiento del mercado es mixto y altamente volátil. Para el sector vivienda como un todo, el sentimiento es positivo por la perspectiva favorable que existe. Una vez lanzado el Plan Nacional de Desarrollo, los agentes económicos están a la espera del Programa de Infraestructura y del Plan Nacional de Vivienda, que en conjunto con las reformas estructurales necesarias para el país, podrían generar crecimientos en la industria de la construcción entre rangos del 5% al 6% anual. La expansión de la demanda de vivienda está correlacionada positivamente con el crecimiento del empleo, la recuperación de la confianza del consumidor, y en general, con un entorno de expansión en la actividad económica. Esta situación contrasta con la percepción que hay de las empresas del sector que cotizan en la BMV. Prueba de esto, son las constantes rebajas en calificación de los instrumentos de deuda bursátil de este grupo de emisoras por el agravamiento de sus finanzas que se ha visto expuesta con el incumplimiento de pagos. Además, se ha puesto en duda la estimación que han hecho las compañías sobre el valor real de sus reservas territoriales. Esto ha hecho que se comience a plantear la posibilidad de que al menos una empresa del sector pueda caer en concurso mercantil (probablemente Urbi).

Sin embargo, el hecho de encontrarse en precios mínimos por debajo de su valor en libros hace a las acciones del sector muy atractivas pero a nuestro juicio aún muy riesgosas. Estas acciones son muy sensibles a la alza por cualquier especulación sobre alguna mejoría, pero muy volátiles.

Desempeño Accionario y Expectativas:

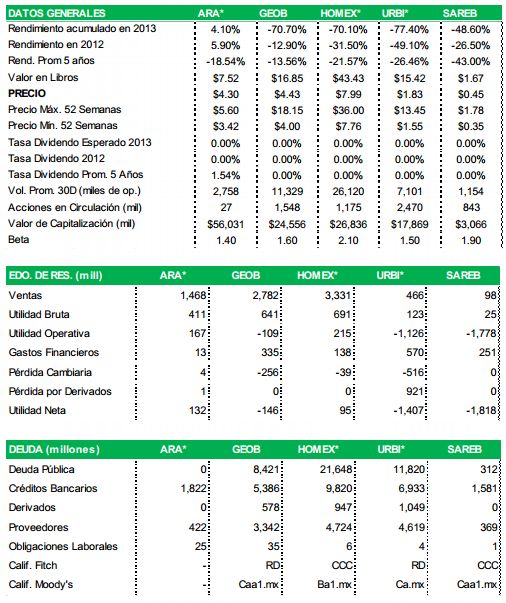

Con excepción de ARA, las empresas del sector han tenido los desempeños más bajos de la BMV.

En lo que va del año, URBI ha perdido 77.4 de su valor seguida por GEO (-70.7%), HOMEX (-70.1%) y SARE (-48.6%). ARA es la única con una variación positiva en su precio en el 2012 y registrando este año un rendimiento acumulado del 4.1%. Además, es la única que en los últimos dos años ha pagado un dividendo a sus accionistas. Una de las principales razones de divergencia entre ARA y el resto de las emisoras es que ha sido la menos afectada con la nueva política de vivienda vertical y sustentable. Es la compañía del sector con mayor participación en vivienda media o arriba de media; el 50% de sus ingresos provienen del segmento de casas en el rango alto de precios (por arriba de los 463 mil pesos). Esto, sumado a menores reservas territoriales, redujo su exposición a los cambios del nuevo plan de vivienda. En la parte de expectativas, aunque todas las empresas buscan financiarse para adaptar su estructura de construcción hacia la vivienda vertical y sustentable para así aprovechar los programas de créditos del gobierno, cada una busca lograrlo de distinta forma. ARA plantea la posibilidad de formar una FIBRA con sus activos en ocho centros comerciales con valor de 1,300 millones de pesos para obtener recursos que podrá destinar a su rama de vivienda. HOMEX, después de acordar la venta de sus penitenciarias en Morelos y Chiapas por 4,000 millones de pesos (la mitad irá al pago de deuda y la otra parte a contratación de capital de trabajo), la empresa analiza vender activos no estratégicos de su rama turística que incluyen propiedades en Los Cabos, Cancún y Mazatlán. Por otro lado GEO y URBI, una vez que ambas compañías han fallado en el pago de sus obligaciones, negocian un stand still con sus acreedores para establecer un escenario más adecuado para la renegociación de sus deudas. Un punto a favor de GEO es que tiene propiedades para uso comercial que podrían ser una alternativa de financiamiento.

Sentimiento del Mercado de las Empresas

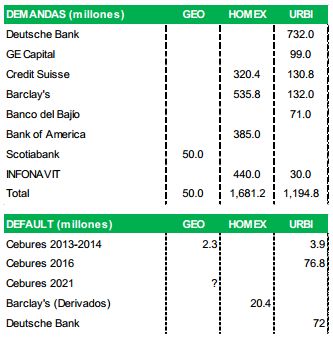

El sentimiento respecto a ARA es positivo ya que es la empresa más sana del sector y fue la única acción que fue incluida en la lista de 55 emisoras elegibles para integrar el IPyC. Para GEO y HOMEX el sentimiento es mixto ya que a pesar de su endeble situación existe especulación sobre algún apoyo gubernamental o la renegociación de deuda. Para URBI y SARE el sentimiento es negativo por su alto endeudamiento, en especial para URBI que es la emisora que más demandas e incumplimientos de pagos acumula hasta ahora.

Valuación

Múltiplos: La empresa que muestra el mayor riesgo y a la vez el mayor potencial de alza es URBI, sin embargo debemos tomar en cuenta la posibilidad de que las reservas territoriales estén sobrevaluadas lo cual reduciría la magnitud y atractivo del múltiplo P/VL.

Rentabilidad: Todas las empresas del sector tuvieron reportes trimestrales 1T13 negativos y por debajo de lo esperado por el mercado mostrando un deterioro mayor al estimado. No obstante, la empresa más rentable del sector es HOMEX mientras que ARA tiene los mejores márgenes. En la parte negativa, URBI y SARE tienen las mayores dificultades para generar ingresos.

Liquidez: GEO tiene los menores niveles de liquidez los cuales fueron señalados por la misma compañía cuando informó sobre el incumplimiento de pago por servicios de maquinaria. A GEO le sigue SARE, mientras que ARA no presenta riesgos para enfrentar sus obligaciones de corto plazo.

Apalancamiento: URBI y SARE tienen niveles de apalancamiento altos que representan un riesgo serio para la operación de la compañía. Además la baja calificación de su deuda hace que contratar deuda adicional tenga un alto costo.

Cobertura: URBI y SARE tienen niveles de cobertura bajos mostrando alto riesgo que las dejan con altas probabilidades de no pagar los intereses de sus endeudamientos. ARA tiene un sobresaliente nivel de cobertura que le permitiría aprovechar nuevos proyectos en el corto plazo.

Eficiencia de operación: GEO tiene el margen ebitda más alto y el segundo retorno sobre capital más

Recomendación

Aunque la demanda por vivienda sugiere una recuperación del sector, actualmente no se tienen datos confiables sobre la proporción de las reservas territoriales aptas para la construcción de vivienda vertical, ni el valor de rescate de los activos no aptos. Asimismo esperamos más detalles sobre el Plan Nacional de Vivienda que se espera para finales de este mes. ARA es la emisora más segura por su menor exposición a la vivienda de interés social, su diversificación con centros comerciales y sanas finanzas. Sin embargo, su menor exposición al sector de casas de menor costo también le da un potencial de crecimiento más reducido si se dan más apoyos a créditos para este segmento. Para el resto de las empresas, a la par de un alto potencial de recuperación muestran un alto riesgo. La recomendación es estar fuera de ellas hasta conocer los resultados de sus refinanciamientos y renegociaciones de deuda.

![]()