HR Ratings

- HR Ratings comenta sobre las principales variables macroeconómicas de 2022 y 2023, y la prudencia fiscal. Dentro del documento, destaca la importancia de mantener la estabilidad en términos del SHRFSP.

Aspecto macroeconómico y principales variables

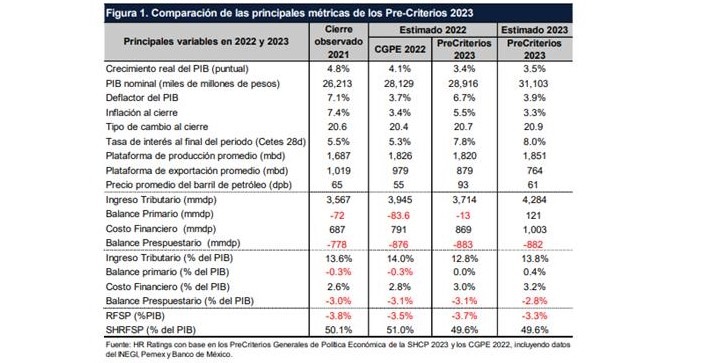

Los Pre-Criterios de política económica definen el inicio de los trabajos por parte de la Secretaría de Hacienda para construir el paquete económico de 2023. En el documento se realiza una revisión a los principales supuestos macroeconómicos, en donde, en esta edición, destaca la revisión a la baja para las estimaciones de crecimiento de la actividad económica, la cual ahora considera un crecimiento de 3.4% real anual para este año, una disminución desde el 4.1% real anual establecido en los CGPE 2022. En contraste, HR Ratings supone un crecimiento real del 2.2% para 2022.

Llama la atención que el crecimiento puntual se defina, en esta ocasión, en el límite superior del rango de crecimiento. Para 2022, se está considerando un rango de crecimiento entre 1.4% y 3.4% real anual, con el punto medio ubicándose en 2.4% y se compara con el rango entre 3.6% y 4.6% con el punto medio en 4.1%, considerado en los CGPE 2022.

Consideramos que la revisión a la baja en la estimación puntual establecida es todavía optimista, si se considera la coyuntura actual, en donde se mantienen los problemas en las cadenas de suministro y los cuellos de botella por la falta de insumos, sumado al difícil entorno global, que ha producido el encarecimiento de algunos commodities y las persistentes presiones inflacionarias, especialmente del lado del componente subyacente, elementos que se han extendido más de lo que habíamos anticipado.

Para 2023, los Pre-Criterios contemplan un crecimiento puntual de 3.5% real anual con un rango de crecimiento de 2.5% a 3.5% (punto medio 3.0%), ligeramente por encima del 3.4% proyectado en los CGPE 2022, mientras que HR Ratings supone un avance de 2.1% real anual. Es importante considerar que un cambio en el marco regulatorio de la industria eléctrica desalentaría la inversión privada, la cual sigue ubicándose en niveles bajos, reforzando aún más nuestras expectativas menos optimistas hacia 2023.

Aunado a estos factores, hay que agregar una política monetaria más restrictiva. Durante el primer trimestre de 2022 (1T22), se ha observado un endurecimiento de la política monetaria de los bancos centrales alrededor el mundo, la Reserva Federal (Fed) de Estados Unidos inició su ciclo de alzas en la reunión de marzo, con un aumento de 25 puntos base (pb) y se prevé que los incrementos continúen ininterrumpidamente en las siguientes reuniones de política monetaria a largo de 2022.

En México también nos estaremos enfrentando a una restricción monetaria mayor. El banco central ha optado por incrementos de 50 puntos base (pb) en las últimas tres decisiones y la tasa de política monetaria ahora se ubica en un nivel de 6.50%. En la revisión de nuestros escenarios macroeconómicos1 anticipamos que la tasa de interés de referencia cerrará el año en 7.50%, aunque ese escenario mantiene sesgos al alza, dada la coyuntura actual y el inicio del ciclo restrictivo por parte de la Fed. En este contexto, los Pre-Criterios reflejan una postura más restrictiva al suponer que la tasa de los cetes a 28 días cerrará 2022 en 7.8% y 8.0% en 2023. Consideramos que estos supuestos dificultan aún más el crecimiento real del PIB planteado en el documento.

En cuanto al tipo de cambio, los Pre-Criterios 2023 reflejan una relativa estabilidad cambiara, actualizando el nivel del tipo de cambio nominal al cierre de 2022 en P$20.7/US$ desde el P$20.4/US$ establecido en los CGPE 2022 y de P$20.9/US$ para 2023. Suponemos que lo anterior podría reflejar la apreciación que ha mostrado el peso en las últimas semanas, a pesar de los episodios de volatilidad observados, consecuencia del conflicto entre Rusia y Ucrania. Consideramos que los ajustes realizados en la tasa de política monetaria han tenido un efecto positivo para el tipo de cambio y los ajustes subsecuentes continuarán dando estabilidad a la moneda. Este supuesto de estabilidad cambiaria luce muy consistente con la fuerte restricción monetaria planteada en los PreCriterios.

Respecto a la inflación, se realizó una revisión para la inflación anual al consumidor de 2022, ubicándola en 5.5% respecto al 3.4% establecido en el paquete 2022. Lo anterior se encuentra por encima de nuestra última revisión de marzo (+5.0% anual). Las presiones inflacionarias continúan haciéndose presentes durante 2022, con una importante revisión por parte de la Secretaría de Hacienda, dado los recientes sucesos geopolíticos que han afectado la convergencia de la inflación en el mediano y largo plazo hacia el rango objetivo establecido por el Banco de México de 3.0% (+/-1.0%).

Es también importante considerar que la alta inflación es un fenómeno mundial, especialmente en los Estados Unidos. La inflación anual a febrero medido en su CPI registró un nivel de 7.91% comparable al 7.28% para el INPC. Por lo tanto, la inflación en México no provoca mayores temores entre los inversionistas y esto podría propiciar un entorno de mayor estabilidad cambiaria.

Los incrementos en las expectativas para la inflación al consumidor tienen un impacto comparable para los supuestos de la inflación medida en términos del deflactor del PIB. El efecto de la inflación produce un menor crecimiento real, sin embargo, en términos nominales, el PIB experimentaría todavía importantes avances. Esto, a su vez, tiene, el efecto de reducir el avance de métricas importantes como deuda y déficit en términos del PIB.

Se mantiene la prudencia en las principales métricas fiscales

Consideramos de gran importancia la estabilidad que se mantiene con relación a la deuda medida en términos del Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) en los Pre-Criterios de 2023. Hacienda espera que esta métrica se limite a 49.5% del PIB en 2022, una reducción desde el 50.1% observado al cierre del 2021. Por otro lado, el déficit público se proyecta en 3.1%, ligeramente por arriba del 3.0% observado al cierre de 2021, pero en línea con lo proyectado en los CGPE 2022, manteniendo la prudencia fiscal establecida anteriormente.

En lo que se refiere al Saldo Histórico (SH), aunque se espera que se reduzca como proporción del PIB (para ubicarse en 49.6% del PIB, 1.4 puntos porcentuales por debajo del 51.0% lo establecido en el paquete 2022 y por debajo del 50.1% al cierre de 2021), esto se explica por el incremento en el PIB nominal. El SH cerraría en ambos casos en aproximadamente P$14,340mm. La estabilidad del tipo de cambio, el cual cerró 2021 en P$20.6/US$ se mantendría y se espera que 2022 cierre en P$20.7/US$, limitando el incremento en el componente externo del SH por movimientos cambiarios.

Por su parte, los Requerimientos Financieros del Sector Público (RFSP), que es la medida más amplia al nivel del Sector Público Federal, subiría de 3.5% (P$996.6mm) a 3.7% (P$1,074.6mm). Suponemos que lo anterior refleja un aumento en el rubro de las Adecuaciones, consecuencia del alza en la inflación esperada, produciendo un mayor incremento en la deuda, principalmente del Gobierno Federal denominado en UDIs cuyo valor está relacionado al INPC. Sería hasta 2023 cuando podríamos esperar un déficit público por debajo del 3.0%, cuando se estima que alcanzará el 2.8% del PIB, lo que significaría un avance, resultado del crecimiento económico esperado y un balance presupuestario similar al año anterior en términos absolutos. Es importante notar que antes del impacto de la pandemia, el déficit presupuestario mantenía una meta del 2.0% del PIB.

Dentro del documento se puede observar que el actual gobierno continúa manteniendo la prudencia fiscal, a pesar de la actualización de los ingresos totales esperados para 2022, que en parte se beneficiarían por el incremento de los ingresos petroleros del Gobierno Federal y Pemex. El incremento de estos ingresos es resultado de la considerable alza en las estimaciones del precio de la mezcla mexicana de exportación (MME), la cual se espera que se ubique en 92.9 dólares por barril (dpb) en promedio durante 2022, desde los 55.1dpb establecidos en los CGPE 2022.

La cifra actualizada para el precio promedio de la mezcla durante 2022 es similar a nuestra expectativa de 90dpb. Este incremento del 68% es resultado, por un lado, de los problemas ocasionados por la pandemia con choques de oferta y demanda y que, como lo observamos durante 2021, reflejó una recuperación de la demanda, dado que las principales restricciones de actividades y movilidad fueron más laxas; mientras que por el otro, las tensiones geopolíticas en Europa del Este han provocado distorsiones en los precios internacionales de algunos energéticos, destacando el petróleo crudo y el gas por la importante contribución que realizan al mercado internacional.

En los Pre-Criterios 2023 se está considerando que el balance primario sea deficitario en P$13.2 mil millones (mm) (0.0% del PIB), una considerable mejora respecto al déficit de P$83.6mm (-0.3% del PIB) establecido en los CGPE 2022, lo cual estaría respaldado por la mejora en los ingresos petroleros, que ayudaría a mitigar la caída derivada de los ingresos del IEPS a las gasolinas con afectaciones en el nivel de ingresos tributarios del Gobierno Federal. En contraste, se contempla que el costo financiero sufra un incremento para ubicarse en 3.0% del PIB vs. 2.8% del PIB aprobado en el paquete 2022.

HR Ratings destaca los esfuerzos de la actual administración por reducir la evasión fiscal e incrementar la recaudación tributaria sin el aumento o la creación de nuevos impuestos, acción que se ha observado en los últimos tres años, que en conjunto con la prudencia fiscal han mantenido unas finanzas públicas sanas, a pesar del choque provocado por la pandemia durante 2020 y parte de 2021. Por lo anterior, consideramos estos logros fiscales como uno de los ejes rectores para mantener una meta de deuda como proporción del PIB adecuada.

En la Figura 1 mostramos las principales variables macroeconómica y de finanzas públicas contempladas en los Pre-Criterios 2023.

![]()