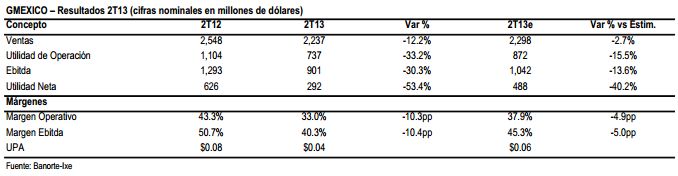

· Tal como se esperaba los resultados del 2T13 de GMexico fueron débiles. Si bien en términos de ventas estuvieron en línea con nuestros estimados, a nivel de EBITDA se situaron por debajo.

· La compañía registró ingresos por US$ 2,237 millones y un EBITDA por US$901 millones, mostrando disminuciones del 12.2% y 30.3% en forma anual, respectivamente. Lo anterior se explica por los menores precios de los metales y volúmenes, y el aumento mayor a lo esperado en los costos en efectivo por libra de cobre (“cash cost”).

· La división de transporte reportó mejor a lo esperado al registrar aumentos anuales del 14.8% en ingresos y del 18.2% en el EBITDA, mientras que la división de infraestructura contribuyó con US$20 millones al EBITDA, mostrando un incremento del 71% A/A, pero por debajo de nuestro estimado por US$45 millones.

· GMexico decretó su dividendo trimestral de P$0.13 por acción, que representa un rendimiento del 0.3% sobre precios actuales y es 50% inferior al decretado en trimestres anteriores, dadas las fuertes inversiones de capital.

· Al incorporar los resultados, bajamos nuestro PO2013 a P$48.00 (desde $51.60), pero reiteramos nuestra recomendación de COMPRA ante el atractivo potencial de apreciación.

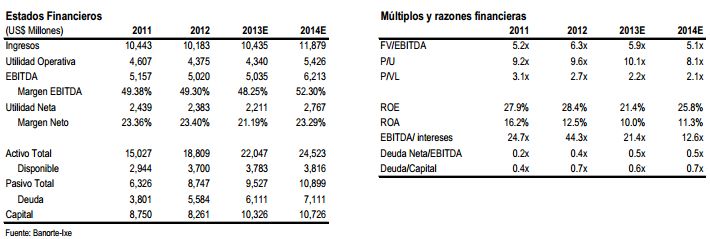

Los menores precios y volúmenes de los metales afectaron el resultado. Los resultados reportados por GMexico al 2T13 fueron débiles. Aunque estos estuvieron prácticamente en línea con nuestros estimados a nivel de ventas, las utilidades fueron mucho menores a lo esperado. Las ventas disminuyeron 12.2% respecto del 2T12 al ubicarse en US$2,237 millones mientras que el EBITDA mostró una contracción interanual de 30.3% al ubicarse en US$901 millones. La debilidad experimentada en los precios de los metales en conjunción con menores volúmenes de ventas debido a la recesión en Europa, la debilidad en China y la pausada recuperación en Estados Unidos afectaron el resultado de la división minera. En particular, la disminución del 9.9% en el volumen de ventas de cobre en conjunción con la contracción del 8.3% en el precio promedio del metal rojo afectaron el resultado. A nivel neto, la compañía registró utilidades por US$292 millones, siendo 53.4% inferiores a las obtenidas en el 2T12, afectadas por una mayor debilidad a nivel operativo, y una minusvalía por tenencia de acciones por US$122.6 millones y que contrasta con las ganancias por US$52.5 millones del 2T12.

Dividendo trimestral: P$0.13 por acción. La compañía dio a conocer el monto del dividendo que será distribuido este trimestre, a razón de P$0.13 por acción, pagadero en efectivo en una sola exhibición a partir del 6 de agosto próximo. Este dividendo representa un rendimiento trimestral del 0.3% sobre precios actuales y un rendimiento anual del 1.2%. Es importante mencionar que el monto del dividendo es 50% inferior al distribuido en el trimestre anterior lo cual consideramos es resultado de los importantes proyectos de inversión que mantiene la compañía.

Inversiones en marcha. La compañía mantiene vigente su agresivo plan de inversiones para este 2013 por US$3,500 millones lo que le permitirá fortalecer sus operaciones en los próximos años. Este trimestre se invirtieron US$593 millones en total, de los cuales US$452 millones se destinaron a la División Minera, US$81 millones a la División Transporte y US$60 en Infraestructura. De esta forma, la compañía acumula inversiones por US$1,213 millones durante la primera mitad del año, por lo que esperamos ver mayores gastos de capital hacia la segunda mitad de 2013. Recordemos que GMexico continúa con su plan de inversiones en minería con el objetivo de incrementar la producción en 625,000 toneladas para alcanzar una producción de 1.4 millones de toneladas de cobre contenido anual en el 2015. Con este crecimiento, GMexico se ubicará como el segundo o tercer productor de cobre más grande a nivel mundial. La División de Transporte seguirá enfocada en incrementar la eficiencia en su red por lo que la compañía espera que esta división muestre un crecimiento del 10% en los próximos años. Mientras que en Infraestructura la compañía seguirá enfocando sus esfuerzos en producción de energía eléctrica, construcción, ingeniería civil e industrial, perforación petrolera y otros proyectos con altos márgenes de rentabilidad.

Bajamos nuestro precio objetivo 2013 a P$48.00, pero reiteramos nuestra recomendación de COMPRA. Al incorporar los resultados del trimestre, bajamos nuestro PO2013 a P$48.00 (desde $51.60), pero reiteramos nuestra recomendación de COMPRA ante el atractivo potencial de apreciación para las acciones de la compañía cercano al 18%. Para el cálculo de nuestro precio objetivo utilizamos un modelo de valuación por suma de partes con el objetivo de reflejar el valor potencial en cada uno de los negocios. En base a nuestro precio objetivo y estimados, las acciones de GMEXICO estarían cotizando a un múltiplo FV/EBITDA 2013E de 6.9x y 2014E de 6.0x, este último en línea con el promedio de cotización del último año y del múltiplo 2013E al que cotiza actualmente la emisora. Es importante mencionar que a pesar de la debilidad observada durante la primera mitad del 2013 en los precios del cobre, se espera una recuperación hacia la segunda mitad del año. Lo anterior se encuentra sustentado en que por primera vez en el año, el mercado cerró el 2T13 con un déficit por 130Kt de acuerdo a estudios realizados por CRU, empresa privada, y autoridad a nivel mundial en el análisis de la industria de la Minería, Metales y Fertilizantes, debido a presiones en la oferta por huelgas, menores leyes de mineral, derrumbes en dos minas importantes y el cierre de la mayor fundición en India. Esto, en conjunción con la construcción de infraestructura y viviendas en China, Japón y Estados Unidos cuya recuperación deberá de darse hacia la segunda mitad del año, deberá verse reflejado en un mayor consumo y demanda, lo que a su vez deberá impactar positivamente los precios del cobre respecto de los niveles actuales.

![]()