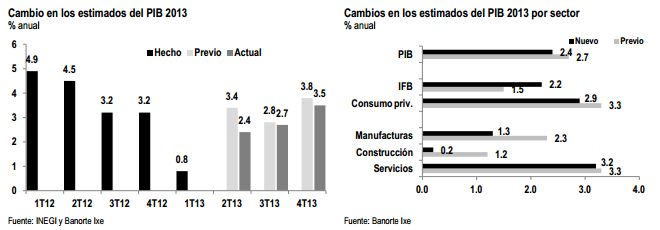

– Modificamos nuestro estimado de crecimiento para la economía mexicana en el 2013 a 2.4% de 2.7%

– La revisión viene principalmente por los débiles resultados observados hasta ahora para el segundo trimestre del año

– No obstante, esperamos un mejor desempeño en el segundo semestre del año por dos factores:

- 1.Esperamos un mayor dinamismo de la demanda externa

- 2.Después de haber concentrado el ajuste fiscal en la primera mitad del año, el gobierno empezará a incrementar su gasto

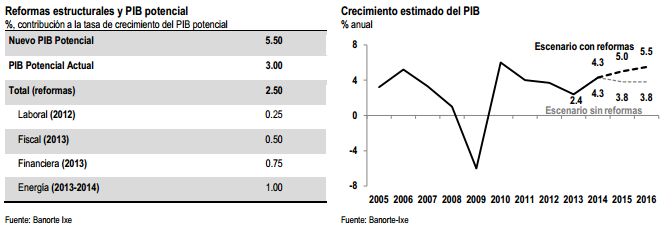

– Para 2014, mantenemos nuestro estimado de crecimiento de 4.3% anual

– Hacia delante seguimos positivos ante el impulso que darán las reformas estructurales al crecimiento

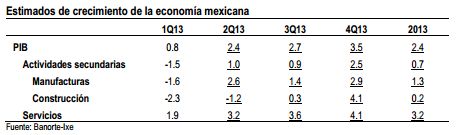

Revisamos a la baja nuestro estimado de crecimiento para la economía mexicana en 2013 a 2.4% anual (anterior: 2.7%). Si bien nuestro estimado anterior contemplaba una desaceleración en el ritmo de crecimiento PIB en la primera mitad del año, los datos más recientes de actividad económica sugieren un desempeño más débil a lo esperado, con el IGAE creciendo solamente 1.1% anual en promedio en los dos primeros meses de 2T13 (cifras ajustadas por efecto calendario). En este contexto, esperamos ahora un crecimiento de la actividad manufacturera de solamente 0.5% anual en 1S13 (de 2.6% en 1S12) mientras que la actividad de construcción se contraerá 1.8% en términos anuales. Finalmente, el sector servicios observará una moderación importante al expandirse 2.6% anual de 3.1% en el cuarto trimestre del año pasado.

Esperamos una mejor segunda mitad del año. La principal revisión a la baja de nuestros estimados viene por una reducción de nuestra expectativa de crecimiento en 2T13 (a 2.4% de 3.4% anual). No obstante, esperamos un incremento sustancial en los niveles de actividad económica en el segundo semestre del año con un crecimiento del PIB en torno al 3.1% anual, como se observa en las gráficas de abajo.

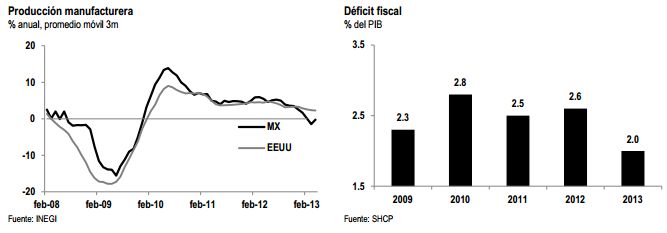

La desaceleración en 1S13 se explica tanto por factores externos como internos. Cabe mencionar que nuestro estimado anterior fue uno de los más bajos entre el consenso de analistas. Si bien seguimos pensando que han sido tres los factores detrás de la desaceleración, reconocemos que el impacto de éstos sobre la economía ha sido mayor al inicialmente previsto: (1) Una desaceleración de la manufactura en EE.UU., que comenzó en 2S12 -debido principalmente a la incertidumbre fiscal en dicho país, donde no se sabía qué tanto iban a subir los impuestos y a recortar gasto-, y que ha resultado tener un impacto mayor a lo esperado sobre la actividad manufacturera en México (ver gráfica abajo, izquierda); (2) una restricción fiscal debido a que el gobierno tiene como objetivo reducir el déficit a 2% del PIB (incluyendo las inversiones de Pemex), que en ausencia de un incremento de impuestos, implicaba un recorte del gasto de 0.6%-pts del PIB (gráfica abajo, a la derecha); y (3) una contracción de la actividad de construcción, particularmente en el sector de vivienda de interés social.

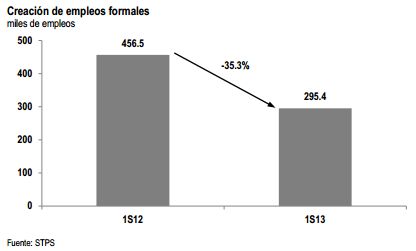

Desaceleración de la demanda interna en el 1S13 explicada por el menor dinamismo del mercado laboral así como por la política fiscal restrictiva. Las cifras económicas publicadas hasta ahora muestran una significativa desaceleración de los sectores internos de la economía motivada en parte por el estancamiento que ha presentado el mercado laboral mexicano. En este contexto, cabe señalar que durante el primer semestre del año la creación de empleos formales ha sido inferior en 35.3% a la observada en el mismo periodo de 2012. En nuestra opinión, la expectativa generalizada de desaceleración ha desalentado a las empresas a contratar más trabajadores lo cual ha tenido un impacto negativo sobre la creación de empleos formales así como en los niveles de desocupación, la cual se ha mantenido relativamente alta en los últimos meses. Adicionalmente, la actividad en el sector de construcción se contrajo 1% anual durante los primeros cinco meses del año derivado de una menor inversión tanto privada como pública. En el último caso, cabe recordar que un porcentaje significativo de entidades federativas y municipios implementaron al inicio del año medidas de austeridad en sus finanzas públicas para poder reducir sus niveles de déficit fiscal.

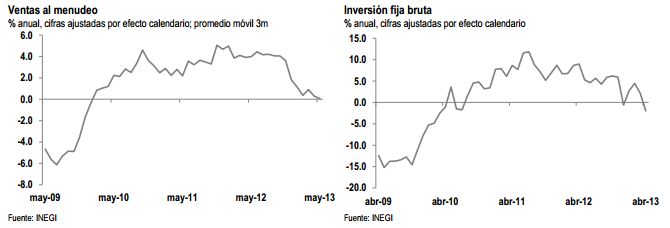

El consumo privado se ha estancado durante el primer semestre del año. Del lado de la demanda agregada, los fundamentales del consumo privado han venido deteriorando la capacidad de gasto de las familias, lo que se ha reflejado en la tendencia descendente que han presentado las ventas al menudeo, afectadas en parte por el repunte inflacionario los primeros 5 meses del año, así como por un menor dinamismo del mercado laboral. Mientras tanto, la perspectiva de un menor crecimiento económico ha llevado también a las empresas a retrasar sus planes de expansión, lo que se refleja en menores niveles de inversión fija bruta.

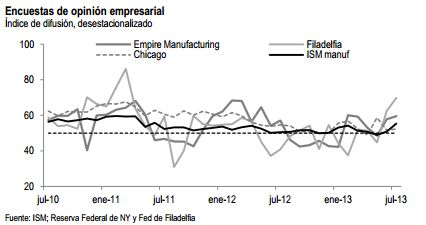

En el segundo semestre del año esperamos un mayor dinamismo de la demanda externa. La mayoría de las encuestas regionales de opinión empresarial sugieren que el sector manufacturero en EE.UU. ha empezado a mostrar un mayor dinamismo. En este contexto, consideramos que la producción manufacturera mexicana podría presentar también un mejor desempeño durante la segunda mitad del año. Sin embargo, cabe destacar que el mayor dinamismo del sector manufacturero mexicano se vería reflejado sólo en la variación trimestral de las cifras ajustadas por estacionalidad. Con ello, es muy probable que el cambio anual de la producción manufacturera durante el tercer trimestre del año continúe mostrando tasas de crecimiento por debajo de su potencial.

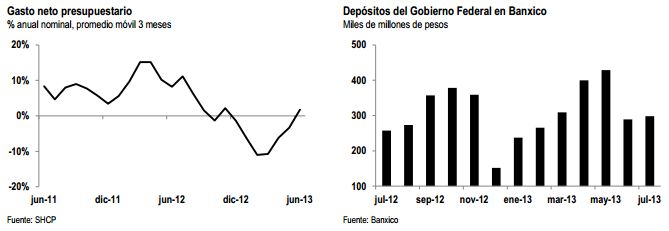

Adicionalmente, el gasto gubernamental también propiciará un mejor desempeño de la economía mexicana durante el segundo semestre del año. En nuestra opinión, la actividad económica también presentará un mayor dinamismo en 2S13 dado que el gasto de gobierno ha comenzado a fluir, como se puede observar tanto en el crecimiento del gasto presupuestario (gráfica abajo, izquierda), como en la reducción en el saldo de la cuenta de la Tesorería de la Federación con el Banco de México (gráfica abajo, derecha).

Hacia delante continuamos positivos con los prospectos de crecimiento de la economía mexicana. En este contexto, consideramos que la demanda interna podría presentar un mejor desempeño a partir del cuarto trimestre del 2013 derivado de la aprobación e implementación de las reformas estructurales lo que probablemente tendrá un impacto positivo sobre las expectativas de los consumidores y de las empresas e inducirá un mayor gasto privado. Para 2014, mantenemos nuestro estimado de crecimiento de 4.3% anual. Con la aprobación del paquete de reformas estructurales, pensamos que el país podría alcanzar tasas de crecimiento de alrededor del 5% anual, tan pronto como en 2015.

Mantenemos nuestra expectativa de que Banxico no moverá las tasas por un período largo de tiempo. La percepción de que la actividad económica en 2013 será mucho más débil a lo inicialmente esperado es compartida por otros analistas del mercado. De hecho, en la encuesta más reciente de Banxico, la media de los analistas revisó a la baja su estimado de crecimiento por quinto mes consecutivo a 2.65% anual mientras que los participantes de la encuesta quincenal de Banamex lo ubican en 2.7%. En este contexto, esperamos que la autoridad monetaria también reduzca su perspectiva de crecimiento en su próximo Informe Trimestral sobre la Inflación (a publicarse el próximo miércoles 7 de agosto). No obstante, esto no será suficiente como para hacer que la autoridad monetaria modifique la postura monetaria, aún teniendo en cuenta la tendencia a la baja de la inflación (3.53% anual en la primera quincena de julio de 4.65% en abril). Lo anterior dado que tanto la postura monetaria relativa como las presiones sobre las tasas de interés de los bonos –sobre todo las de largo plazo, eliminan cualquier incentivo que pudiera tener para bajar tasas. Como resultado, esperamos que Banxico mantenga sin cambios la tasa de referencia por un largo período de tiempo.

![]()