– En línea con lo esperado, el FOMC mantuvo sin cambios su postura monetaria

– El mensaje del Fed mostró tan sólo ligeros cambios respecto al comunicado previo

– Consideramos que las decisiones del Fed seguirán muy dependientes del desempeño económico, en particular de la recuperación del mercado laboral

– En este contexto, ahora pensamos que el tapering tendrá lugar en el primer semestre del año que entra (previo en 1T14)

En línea con lo esperado, el FOMC mantuvo sin cambios su postura monetaria. En la penúltima reunión del año, el Fed decidió continuar con la compra de activos por 85mmd de dólares mensuales (40mmd en Notas del Tesoro de largo plazo, y 45mmd en bonos respaldados por hipotecas) mientras que mantuvo el forward guidance. En particular, “…el Comité decidió mantener la tasa de fondeo entre 0 y 0.25% anticipando que este rango excepcionalmente bajo será apropiado al menos mientras la tasa de desempleo esté por encima de 6.5%; la inflación estimada para los próximos dos años no se ubique 0.5% por encima del objetivo de largo plazo de 2% y las expectativas de inflación continúen bien ancladas…”.

El comunicado que acompañó la decisión fue muy similar al de la reunión de septiembre. Los cambios fueron pequeños, y destacan tan sólo los siguientes: (1) Mientras que en septiembre el FOMC mencionó el fortalecimiento del sector residencial –y el alza en las tasas hipotecarias-, en el reciente comunicado describió un debilitamiento del sector en meses recientes; (2) eliminó del comunicado la parte donde hablaba de una restricción de la condiciones financieras (misma que ocurrió previo a la reunión de septiembre en la que el mercado descontaba que iniciaría el tapering); (3) al igual que en el comunicado previo, reafirmó que esperará más evidencia de que la recuperación es sostenida antes de empezar a ajustar el ritmo de compras; y (4) en cuanto a la parte fiscal mantuvo la frase de que la política fiscal está restringiendo el crecimiento económico.

En nuestra opinión, no habrá tapering en lo que resta del año y podría iniciarlo en algún punto de la primera mitad de 2014. Todavía queda una reunión más el 17 y 18 de diciembre. Cabe destacar que en su reciente comunicado, el Fed no da una señal clara de cuándo tiene la intención de iniciar el tapering, sino que lo deja todavía muy dependiente del desempeño de la actividad económica, en particular del mercado laboral.

En este contexto, consideramos que el conjunto de los recientes eventos refuerzan el inicio del tapering hasta la primera mitad de 2014: (1) Los recientes reportes económicos publicados muestran una recuperación sólo moderada de la actividad económica; (2) las cifras del mercado laboral apuntan a una mejoría sólo gradual; (3) el retraso del tema fiscal al 1T14; y (4) el nombramiento de Janet Yellen al frente del Fed.

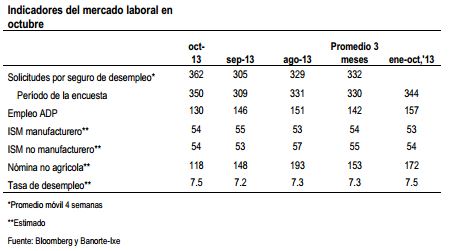

Las cifras del mercado laboral apuntan a una mejoría sólo gradual. Por lo pronto, las cifras de empleo de octubre que se publicarán la próxima semana estarán contaminadas por el efecto del cierre de actividades no esenciales del gobierno, por lo que anticipamos una creación de sólo 118 mil plazas en el mes, por abajo del promedio móvil de 3T13 de 143 mil. Asimismo, esperamos un alza en la tasa de desempleo de 7.2% a 7.5%. El reporte de empleo de noviembre se publicará antes de la siguiente reunión, y probablemente veremos que se revierte gran parte del efecto, pero consideramos que no mostrará un cambio respecto a la tendencia de recuperación sólo gradual que muestra el mercado laboral en los últimos meses.

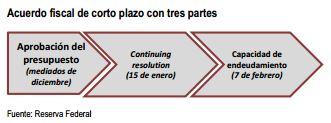

El retraso del tema fiscal al 1T14, se empalmará con las decisiones del FOMC sobre el inicio del tapering. El acuerdo fiscal al que se llegó evitó la crisis de corto plazo pero no resolvió el problema de fondo. Lo que se hizo fue retrasar el problema hasta dentro de tres meses, cuando probablemente podríamos volver a vivir un escenario similar al que vivimos durante este mes. Lo que contempla el acuerdo es un continuing resolution –que permite al gobierno seguir operando hasta el 15 de enero de 2014-, así como la autorización para seguir endeudándose hasta el 7 de febrero. Adicionalmente, se sientan las bases para un acuerdo presupuestal al que se debe llegar a mediados de diciembre.

El nombramiento de Janet Yellen, considerada como dovish para suceder a Bernanke, se suma a la expectativa de un retraso en el inicio del tapering. Aquí cabe destacar que además del nombramiento de Yellen, se tienen que llenar dos asientos más del Consejo del FOMC mientras que los cambios en los miembros votantes sugieren una composición del FOMC un poco más neutral (menos dovish). Al margen del nombramiento de Yellen al frente del Fed, es importante destacar que los miembros del FOMC sí se han mostrado preocupados por los costos del programa de compra de activos. Sin embargo, en el balance hasta ahora los beneficios han superado estos costos.

![]()