Este viernes Banxico publicará el tercer comunicado de política monetaria de 2012. Esperamos que la tasa de referencia se mantenga en 4.50%. El mercado estará muy atento a los detalles dentro del comunicado. Pensamos que el comunicado podría eventualmente tratar de atenuar el tono dovish que interpretó el mercado en sus últimas minutas, a la luz de que los datos de actividad económica han venido saliendo mejor a lo esperado, en particular, aquéllos que tienen que ver con la demanda externa, uno de los principales riesgos en el radar de la Junta de Gobierno de Banxico. Otro matiz que podríamos estar viendo evidenciado en el comunicado será aquélla que tiene que ver con la postura monetaria relativa. Desde el punto de vista fundamental, ya hemos argumentado que no se justifica un cambio de postura todavía. En nuestra opinión, el nivel de fondeo en 4.50% es un nivel de equilibrio en el que la Junta de Gobierno se siente cómodo, en las condiciones actuales.

Puntos importantes a considerar:

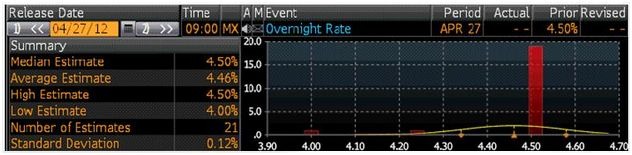

El comunicado de política monetaria se publicará este viernes a las 9:00 hrs.

En la última encuesta de Bloomberg, solamente 2 de los 21 analistas entrevistados esperan una baja en la tasa de referencia para la reunión de mañana (1 de 25pb, el otro de 50pb). Los 19 analistas restantes esperamos que la tasa se mantenga sin cambios en un nivel de 4.50%.

Encuesta de Bloomberg para la decisión de Banxico de este viernes

-El mercado descuenta actualmente dos disminuciones implícitas de 25pb cada una para los próximos doce meses. Para la reunión del 27 de abril descuenta una probabilidad implícita de 36% de ver una baja de 25pb y solamente 18% de una baja de 50pb.

-Los inversionistas estarán atentos a los detalles dentro del comunicado, los cuales podrían dar una idea de la política monetaria que implementará Banxico hacia delante. Esperamos que el comunicado contenga 4 párrafos, los cuales analizamos a continuación:

Primer párrafo: entorno internacional. Esperamos que en este párrafo Banxico resalte que la percepción sobre la crisis fiscal Europea ha mostrado un tono de mejoría en 2012 respecto a lo observado en 2011, especialmente después de las acciones tomadas por las autoridades europeas, destacando el Banco Central Europeo. Sin embargo, continuará presente la cautela, sobre todo ante los fuertes retos fiscales en otros países de la periferia (como España). Probablemente vuelva a mencionar que “continúa observándose una retroalimentación negativa entre el desapalancamiento de los bancos y la actividad económica, lo cual a su vez dificulta el proceso de consolidación fiscal necesario en la región. Se estima que la zona del euro habrá entrado en recesión en el primer trimestre de 2012”. En relación a la economía norteamericana comentará que los primeros dos meses sorprendieron de manera positiva, pero los últimos datos han reflejado síntomas de moderación, principalmente en el sector industrial. No descartamos que advierta algo similar al comunicado anterior sobre “la demanda agregada sigue mostrando signos de debilidad, debido a que prevalecen tanto problemas estructurales, como incertidumbre derivada de la falta de acuerdos políticos para la consolidación de las finanzas públicas”. Especialmente a la luz de los comentarios de Bernanke y el anuncio de la FED de este miércoles. En términos de economías emergentes es muy probable que Banxico resalte que éstas continúan observando un proceso de moderación en el ritmo de crecimiento y que la inflación continúa cediendo terreno. Los precios del petróleo continuarán siendo un factor de riesgo, aunque desde la última junta del 16 de marzo, el precio del Brent ha bajado cerca de 7 dólares. Con esto en mente es probable que deje muy parecido el comentario de “un número importante de economías avanzadas la postura de política monetaria se ha tornado aún más acomodaticia, y se anticipa que así se mantenga en gran parte de ellas por un periodo prolongado. A su vez, varias economías emergentes han continuado relajando su postura monetaria”.

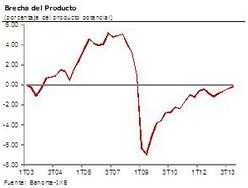

Segundo párrafo: actividad económica en México. En relación a la perspectiva sobre la economía mexicana anticipamos que Banxico advierta que el balance de riesgos ha presentado una mejoría importante en los últimos meses. Es muy probable que vuelva a resaltar el buen desempeño de la producción industrial y las ventas al menudeo como lo hizo en el comunicado previo. De hecho, la actividad industrial ha observado un incremento anual promedio de 5.1% en el periodo enero-febrero (datos que se han publicado hasta este momento). Una situación igual de positiva se ha visto con las ventas minoristas, las cuales llevan un incremento anual promedio de 5.9% en el mismo periodo. En el comunicado de marzo advirtió sobre un comportamiento menos dinámico de las exportaciones no petroleras y la inversión privada. Creemos que el tono será más suavizado en esta ocasión, ya que las exportaciones manufactureras han mostrado aumentos importantes durante los primeros meses de este año (a diferencia de lo observado a finales de 2011). La inversión fija bruta en lo que va del año ha observado un aumento importante. La capacidad utilizada de las empresas se encuentra en niveles máximos, por lo que hacia delante podríamos ver mayor inversión privada. En el comunicado previo Banxico comentó que “en el último trimestre de 2011 la brecha del producto se ensanchó ligeramente”, pero en esta ocasión es probable que modere este comentario, ya que la evidencia que existe sobre el 1T12 sugiere que la brecha disminuyó en el trimestre (aunque permaneció negativa). El IGAE, que es un indicador mensual aproximado del PIB, ha mostrado un aumento anual promedio de 5.3% en los meses de enero-febrero, por lo que se espera incremento anual importante para el PIB del 1T12 (nuestro pronóstico es de 4.6%). Con estas cifras en mente es difícil que Banxico tenga una justificación en base al desempeño reciente de la economía mexicana para disminuir la tasa de referencia en este momento.

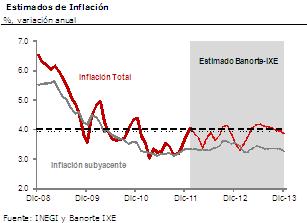

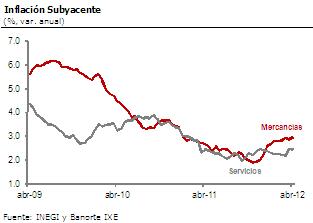

Tercer párrafo: inflación en México. En el último comunicado Banxico cambió su perspectiva sobre el balance de riesgos sobre la inflación de neutral a positivo, y es posible que lo mantenga así. Banxico resaltará que la inflación ha comenzado a ceder terreno y que la inflación subyacente se encuentra cercana a 3%. Muy probablemente observemos una frase similar a la utilizada en el comunicado anterior sobre el bajo efecto del tipo de cambio sobre la formación de precios: “evidencia del bajo traspaso de movimientos cambiarios a la inflación que se ha venido observando en México y en la fase del ciclo por la que atraviesa la economía que podría limitar aún más dicho traspaso”. Advertirá que las expectativas de inflación continúan ancladas. El balance de riesgo no debería de presentar cambios, resaltando que los riesgos al alza se han atenuado con una mejor perspectiva en relación a un choque financiero del exterior y menores presiones provenientes de efectos climáticos adversos sobre agropecuarios. Probablemente den indicios de que el movimiento cambiario observado en abril (depreciación de 3.6%) debería tener efectos limitados sobre la inflación. Por otra parte, como riesgo a la baja se ha incrementado la posibilidad de una moderación en el ritmo de crecimiento de la economía global, situación que se verá reflejada en inflaciones contenidas en varias regiones. Nosotros consideramos que si bien la inflación ha tenido un desempeño favorable en las últimas quincenas, esto obedece a factores estacionales que pudieran revertirse en la segunda mitad del año. De hecho, nosotros estimamos que la inflación anual podría regresar a niveles cercanos a 4.0% entre el 3T12 y 4T12 (debido a un efecto base principalmente), para después dirigirse hacia nuestro estimado de fin de año de 3.8%. Teniendo esto en cuenta es difícil pensar que Banxico pusiera en riesgo la credibilidad de su objetivo de inflación.

Cuarto párrafo: acción de política monetaria. Esperamos que Banxico continúe aseverando que la política monetaria actual es conducente con su objetivo de inflación. Creemos que repetirá la frase (o por lo menos una similar): “La Junta se mantendrá atenta a las perspectivas para el crecimiento de la economía mexicana, de la inflación, así como de los mercados financieros, lo cual, en un contexto de gran lasitud monetaria en los principales países avanzados y emergentes, podría hacer aconsejable un relajamiento de la política monetaria. Así mismo, la Junta continuará vigilando estrechamente el comportamiento de todos los determinantes de la inflación que pudieran alertar acerca de presiones generalizadas sobre los precios para ajustar oportunamente la postura monetaria, procurando en todo momento la convergencia de la inflación a su objetivo permanente de 3 por ciento”. De esta manera creemos que el banco central aludirá a un escenario de estabilidad de tasas por un largo periodo.

![]()